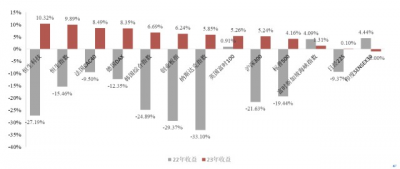

最近港股的表現在全球主流市場都是非常亮眼的,今年以來恆生科技指數截至1月13日收益率已經達到10.32%的收益率,而我們也是早早就提示大家布局港股了。不過提到港股,很多小夥伴還是心有余悸的,因爲過去的兩年港股的跌幅在全球範圍內也是非常靠前的,大家都很羨慕港股近期的表現,也非常擔心港股後續的風險,今天我們再來簡單聊聊今年的港股市場。

數據來源WIND,截止1月13日,過往業績不預示未來收益

首先還是要給大家解釋一下爲什么港股在過去兩年的回撤,核心的原因如下:

1、 港股的核心資產在過去幾年基本面出現了太多負面衝擊。很多人關注港股在於港股上市規則和A股有區別,整體而言港股的上市難度要比A股小,部分互聯網、創新藥、餐飲企業由於各種因素無法在A股上市就只能去港股上市,這類股票在A股缺乏標的,所以港股的這些標的存在一定的稀缺性,A股投資者想配置這類資產只能選擇港股。但過去的兩年這類資產出現了很多負面的衝擊,例如互聯網反壟斷、公共衛生事件、醫保談判降價超預期等不利因素的衝擊,這類資產的基本面受到了很大的影響。22年年底騰訊的年終總結都有很強的危機意識,22年業績也出現下滑。綜上,港股資產價格前期出現大幅的回撤也是正常的,只是絕大多數人都沒想到會那么誇張。

2、 外圍黑天鵝不斷,影響全球風險偏好急劇下降,流動性壓力巨大。過去的一年大家都不容易,海外地緣政治衝突、能源危機、美聯儲鷹派加息等都對全球資本市場帶來非常負面的影響。港股的流動性對這些衝擊更加敏感,尤其是美聯儲加息引發的資本外流導致股價持續回撤。

明確了過去回撤的原因,我們就不會對未來的走勢有太多的擔憂,站在當前位置,雖然港股已經反彈很多了,但我覺得我們可以對港股更加樂觀一點。

首先,從估值的角度來講,港股仍處於底部區域。有部分公司同時在A股和港股上市,截止到2023年1月13日,這些公司的A/H平均溢價率達到107%,港股相對A股還是要便宜很多。此外,從歷史估值的角度來看,恆生指數的PB估值位於過去十年的31%分位數,當前位置仍具備較高的投資價值。

當然估值便宜並不是买入的必要條件。從基本面的角度來看,我們前面分析的導致港股回撤的因素也在向好的方向發展。互聯網的反壟斷政策取得了很好的成果,往後來看互聯網依然是我們經濟重要組成部分,行業的發展會更加有序和穩健。公共衛生事件也基本結束,我們生活中也能感受到餐飲、旅遊等行業都在以肉眼可見的速度在恢復。最近兩期的醫保談判也有一些細微的變化,醫保作爲普惠工具幫助我們降低醫療費用是非常好的,但是醫保絕不會阻礙我們的醫藥創新,對於那些具備真正創新實力的公司還是會給予鼓勵的。海外的不利因素也在慢慢消退,地緣衝突的影響越來越小,歐美的通脹壓力逐步緩解,預計美聯儲的加息節奏會更加偏鴿。

估值便宜疊加基本面反轉,我們認爲港股在23年一定蕴藏着絕佳機會。對於普通投資者該如何投資港股呢?我們認爲直接买港股可能不太可取,一方面港股的流動性更差、沒有漲跌幅限制、個股的波動更加劇烈;另一方面我們購买港股只能通過港股通購买,开通港股通是需要一定門檻的。

所以我們更加推薦以基金的形式投資港股。如果你看好明確的標的,可以考慮指數型基金。如果你沒有明確的偏好或者想法,不煩選擇靠譜的基金經理幫你布局,例如$南方香港成長(QDII)(OTCFUND|001691)$的2位基金經理就都是有豐富海外學習與研究經驗的基金經理,本產品從季報看主要均衡布局港股互聯網、醫療、教育等行業,彈性相對較大,近3月的反彈幅度超過40%,還是相當不錯的,我自己也买了一些。

免責聲明:投資皆有風險,應謹慎至上。以上內容僅爲個人觀點分享,僅供參考,不構成作者做出的投資建議或對任何證券投資價值觀點的認可,更不構成投資顧問行爲,相關產品展示不構成任何投資建議。上述信息,力求但不保證信息的准確性和完整性,不保證已做最新變更,請以基金公司、上市公司等公告或公开信息爲准。投資者應當自主進行投資決策,對投資者因依賴上述信息進行投資決策而導致的財產損失,本人不承擔法律責任。瀏覽本頁面即表示投資者同意所載風險提示。#恆生指數專區#$易方達藍籌精選混合(OTCFUND|005827)$$華寶中證港股通互聯網ETF發起聯接(OTCFUND|017126)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:超跌反彈的港股,還能上車嗎?

地址:https://www.breakthing.com/post/41312.html