據招股書,珍酒李渡是國內第四大民營白酒企業,是提供以醬香型白酒產品爲主的中國白酒公司,2021年9月在开曼群島注冊成立。

目前公司旗下產品主要包括醬酒品牌珍酒、兼香型地產白酒李渡、區域小品牌湘窖和开口笑等。珍酒目前爲中國第五大醬香型白酒,珍酒珍三十位於高端酒陣營。珍酒李渡經營四個品牌覆蓋兼香、醬香、濃香三種香型。

圖源:珍酒李渡集團官網

珍酒李渡股東分別爲珍酒控股、Zest Holdings、大中華網訊,分別持股81.3%、16.2%、2.5%。

珍酒李渡實控人是創始人“白酒教父”吳向東。2009年,吳向東通過收購珍酒和李渡酒相關業務組成當前珍酒李渡集團;全資擁有珍酒控股。

吳向東在業內被稱爲“白酒教父”,曾經創立並掌控金六福等中低端白酒品牌,其創立的華致酒行曾在2019年登陸深交所創業板。

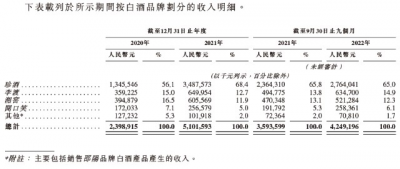

珍酒李渡主要收入來自於醬香型白酒品牌珍酒。

2020年至2022年1-9月,珍酒李渡分別實現收入23.99億元、51.02億元、42.49億元,其中珍酒佔營收的比重爲56.1%、68.4%和65.0%。同期珍酒李渡歸母淨利潤分別爲5.2億元、10.32億元、7.12億元,毛利率分別爲52.2%、53.5%、55.2%。

1.珍酒方面,包括珍三十系列(建議零售價:1888元-1999元)、珍五十系列(建議零售價:799元-999元)。李渡高粱1308(建議零售價:2308元)、李渡高粱1955(建議零售價:1160元)、李渡高粱1975(建議零售價:690元)。以及剩余兩款主攻中端市場的湘窖和开口笑。

據招股書,珍酒李渡十分依賴“珍酒”品牌,號稱主要面向高端及次高端市場,次高端以上產品佔營收比重從2020年的51.7%提升至2022前三季度的64.7%。

但就是這動輒定價千元以上的產品,僅僅只有65%左右的毛利率,與同爲定價超千元的一线酒企一般在80%以上的毛利率有着明顯差距,這背後其實是珍酒李渡產品指導價的嚴重失真。

以建議零售價爲1888元-1999元的珍30爲例,京東到手價僅爲1200元/瓶,而今日酒價數據顯示,其目前的市場一批價爲830元/500ml,反推其出廠價預計在800元以下,而珍酒其余產品系列如映山紅、珍15、珍8等均只有100-300元的一批價行情。

同樣的手法也被用在了李渡酒上。

但這種面向高端及次高端市場的做法需要超強的品牌號召力,珍酒屬於二线醬酒品牌,李渡酒屬於區域兼香白酒,兩大產品均難堪大任。

爲了拔高自身的行業地位,公司還花110.5萬元向弗若斯特沙利文买了一份酒業報告,並在報告中特意安排了一個民營白酒企業的榜單、五大湖南白酒公司這樣的另配行業排名。

3.爲了促進銷售,珍酒李渡會用返利激勵經銷商,這部分費用計入其他應付款及應計費用。

“返利”是白酒廠商激勵經銷商的重要手段,並且在客觀上可以起到調節利潤的作用。

2020年,珍酒李渡應計返利就高達3.68億元;2021年增至8.7億元,應計返利一舉增長了136%;2022年三季末仍維持在8.23億元的高位。

和同行業相同規模的公司比起來,珍酒李渡的返利是偏高的。

口子窖2020年營收約爲40億元,應付業務及促銷款金額僅爲5664.99萬元。2021年口子窖營收增至50億元,應付業務及促銷款金額增至1.4億元。2021年營收規模爲64億元的今世緣促銷兌獎費用爲1.39億元,與口子窖持平。

珍酒李渡返利金額是同規模的口子窖的6倍多。

近幾年珍酒李渡營收規模的暴增與其高比例的返利有很大關系。

但是高返利似乎也未能改善公司經銷商頻繁變動的尷尬局面,數據顯示公司經銷商渠道每年的終止合作商高達20%左右,而2021年的門店和零售商渠道的終止比例高達24.72%和36.03%。

實際上,在高返利背後是珍酒李渡持續提高銷售費用,2020-2022年9月,銷售費用率逐年提升,從2020年的16.8%增長至2022年前三季度的23.1%,其中,廣告費分別爲2.42、6.69、4.87億元。以至淨利潤率僅有21.7%、20.2%、21.7%、16.8%,尤其是2022年,僅有16.8%的淨利潤率水准,大幅低於同期上市白酒公司25%的淨利率中位數。

4.招股書顯示,2020-2022年,珍酒李渡整體的產能利用率達到86.1%、83.1%、93.8%,其中珍酒的產能利用率基本處在100%左右水平。

2020、2021年珍酒的產銷數據是不匹配的,兩年銷售量均明顯超出生產量,考慮到醬香白酒產能上升周期較長的緣故,當前及此前多年珍酒李渡使用外購基酒的情況或難避免。

爲了擴產募集資金,吳向東共計兩輪拿到KKR共計8億美金融資,而此次赴港上市主要的資金用途即爲擴產。

隨着這兩年珍酒李渡的產能逐漸爬坡上來,今年產銷卻有所降溫。

從產能來看,珍酒的基酒設計產能爲2.1萬噸,李渡酒設計產能爲0.2萬噸,其中2022年前三季度珍酒的實際產能達到2.09萬噸,增長近200%,而銷量卻只有0.9萬噸,同比下滑17.5%。

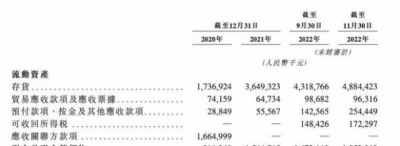

隨之而來的是由於產銷錯配導致其庫存猛增。

2022年,珍酒截止Q3账面存貨達到43.19億元,較2020底的17.37億元增長約150%。考慮到公司2024年之前,醬香白酒產能還將增加1.66萬噸,其余白酒基酒產能也將提高1萬噸,屆時醬香白酒產能將達到5.06萬噸,將明顯超出目前1萬噸左右的銷售能力。

招股書稱,珍酒李渡其余白酒基酒產能也將提高1萬噸,由於目前湘窖和开口笑的產能利用率僅有50-60%的水平,因此該1萬噸產能大概率是李渡酒產能,而目前李渡酒的銷量僅在0.2萬噸,2.2萬噸的產能是否過於激進?

對於當下的珍酒李渡來說,是否真的缺產能,從账面數字對比已經得到了清晰的答案。而對於上市IPO融資的目的來說,珍酒李渡在2021年大手筆分紅18.86億元,一把分掉了公司此前2年歸母淨利潤,似乎又並不缺錢。

(以上內容與燈塔媒介立場無關,相關內容不對各位讀者構成任何投資建議據此操作,風險自擔。股市有風險,投資需謹慎。)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:珍酒李渡衝擊港股“白酒第一股” “白酒教父”吳向東的又一筆操盤

地址:https://www.breakthing.com/post/41498.html