在美聯儲今年首次議息會議前夕,經濟數據再次傳來物價壓力降溫的積極信號,批發價格指數和零售銷售月率進一步回落。隨着貨幣政策收緊影響釋放,通脹回落趨勢仍在延續,市場進一步下調了利率前景預期。不過,相對於外界的樂觀情緒,美聯儲官員依然對通脹前景依然持謹慎態度。

加息效果進一步顯現

在去年12月消費者物價指數(CPI)環比回落後,外界正密切關注更多通脹降溫和經濟放緩的信號,以評估未來美聯儲政策路徑的選擇。

數據顯示,受食品和汽油價格下降影響,上遊企業成本壓力繼續緩解。衡量批發價格的美國12月生產者物價指數(PPI)環比回落0.5%,降幅遠超市場預期的0.1%,創2020年4月以來的最大降幅。與此同時,PPI同比增速從此前的7.3%放緩至6.2%,較去年上半年11.7%的峰值幾乎減半。剔除食品和能源價格的核心PPI增速從11月的4.9%降至4.6%,創近一年新低。

美國PPI增速較高位明顯回落

值得注意的是,需求不振令美國商業活動持續低迷,美國供應管理協會(ISM)制造業、服務業指數已雙雙跌破榮枯线。紐約聯儲周二公布的數據顯示,1月紐約制造業指數降至-32.9,創疫情以來新低,顯示美國東部工業活動陷入困境。

紐約聯儲表示,44%的公司表示經營狀況惡化。新訂單指數急劇下降,出貨量指數也面臨着類似的壓力。就業指數大幅回落,與之前相比新增崗位需求陷入停滯。與PPI數據類似,企業價格支付指數進一步回落,與去年通脹爆發期相比,成本傳導壓力進一步減輕。

消費需求疲弱從零售銷售數據中得到進一步顯現。美國12月零售銷售月率環比下降1.1%,連續第二個月回落。據美國零售聯合會(NRF)本周公布的最新統計,涵蓋感恩節、聖誕節、新年的美國假日銷售遜色於行業預期,高通脹和利率上升讓消費者捉襟見肘。

作爲美國經濟的主要動力,消費端的波動可能意味着經濟拐點正在臨近。資產管理機構BK Asset Management宏觀策略師施羅斯伯格(Boris Schlossberg)在接受第一財經採訪時表示,市場正在得到想要看到的東西,這就是通脹放緩和經濟壓力,新的證據表明美聯儲的積極加息正在產生預期效果。這意味着未來可以以更慢的速度加息,同時終端利率也可能更低。

根據CME FedWatch工具,市場預計美聯儲將於2月1日將政策利率上調25個基點,至4.50%-4.75%的可能性一度超過97%。預計到2023年6月,美聯儲利率峰值目標中值爲4.9%,這低於美聯儲此前5.1%的預測。

施羅斯伯格向記者表示,在實現控制物價上,美聯儲仍有工作要做,目前美聯儲正在與金融市場的利率預期展开拉鋸战。委員會此前提到,希望避免金融狀況放松削弱控制物價的效果。他認爲,這場拉鋸战持續的時間越長,美聯儲就越有可能更加堅定地踩下貨幣剎車,從而增加衰退的風險。

美聯儲堅持終端利率目標

雖然物價指標已經從近40年高位回落,但服務業通脹持續高位運行成爲了通脹回落的主要阻力。服務業從業人員佔據美國就業的大部分,強勁的勞動力市場和崗位需求推高了薪資和潛在的通脹壓力。

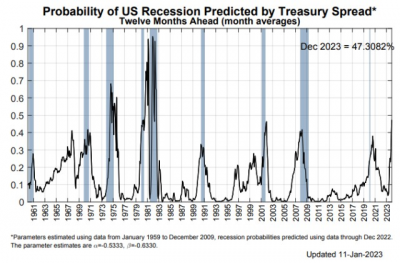

市場普遍預期,美聯儲實現2%的中期通脹目標至少需要等到2024年或更長的時間,持續的緊縮貨幣政策將使美國面臨潛在的衰退風險。紐約聯儲模型顯示,未來12個月的經濟衰退可能性爲47%,達到1980年代初以來最高水平。世界銀行上周將2023年美國經濟增速調整至0.5%,這是自1970年以來除官方認定的衰退期以外美國經濟表現最差的一年。

紐約聯儲預計美國經濟衰退概率升至40年高位

美聯儲在近兩次決議中提及,在確定未來目標利率時,將考慮貨幣政策的累積效應,及經濟活動和通貨膨脹的滯後性影響。隨着經濟放緩跡象顯現,新年以來不少美聯儲官員暗示在2月議息會議上傾向於將加息速度放緩至25個基點,放慢步伐將讓美聯儲觀察緊縮對經濟的影響。

盡管如此,聯邦公开市場委員會(FOMC)對5%以上的終端利率目標依然保持一致。普遍觀點認爲,加息將繼續下去,直到通脹可持續地回到2%的目標。在利率達到目標後,需要保持一段時間,美國經濟可能在2023年放緩,但不會出現嚴重衰退。

在即將迎來緘默期前,本周美聯儲官員繼續密集發聲。裏士滿聯儲行長巴爾金(Thomas Barkin)延續了此前的立場,稱雖然通脹數據令人鼓舞,但物價漲幅依然過高,因此尚不能放松貨幣緊縮力度。他說:“我希望通脹率能夠令人確信地回落至我們的目標區間之後再放緩加息,現在不能過早宣布勝利。”

鷹派委員,聖路易斯聯儲主席布拉德(James Bullard)周三在接受美國媒體採訪時表示,美聯儲應盡快將政策利率提高到5%以上,然後才能开始對數據做出反應。他認爲,美聯儲的基准利率仍不高於對通脹造成下行壓力的水平,更傾向於美聯儲今年將基准利率提高到5.25%-5.5%的範圍,這略高於普遍預期,主要是爲了確保通脹率下降。

布拉德預計通貨膨脹不會像市場預期的那樣迅速消退。最近幾周全球經濟前景有所改善,歐洲對衰退的擔憂減弱和中國重新开放經濟,可能會給全球大宗商品市場帶來新的壓力。他表示,軟着陸的前景“已經明顯改善”,但軟着陸的最大風險將是通脹再度擡頭。

克利夫蘭聯儲主席梅斯特(Loletta Mester)也在最新講話中重申進一步加息仍是必要的。與布拉德類似,她也預計政策利率應當比此前預測2023年底5%-5.25%的範圍“更高一些”。

牛津經濟研究院高級經濟學家施瓦茨(Bob Schwartz)此前在接受第一財經記者採訪時表示,近期數據不會改變美聯儲的態度,加息周期還沒有結束。現在美聯儲依然需要更多證據來證明物價正在回歸2%的目標。在他看來,美聯儲接下來先要加息到5%以上的水平並持續一段時間,然後結合經濟數據再決定後續的計劃,包括何時降息及量化緊縮的調整,現在討論爲時尚早。

不少機構對高利率下的美國經濟前景持謹慎態度。花旗集團首席執行官Jane Fraser上周表示,美聯儲將在5月份前將利率提高至略低於5.5%的水平,並將利率保持在這一水平直到年底。經濟衰退可能在2023年下半年的某個時候出現。她的觀點與美銀和摩根大通相似。.

來源:第一財經

風險提示:投資有風險,選擇需謹慎。本文僅作爲知識分享,不夠成任何投資建議,對內容的准確與完整不做承諾與保障。任何人據此入市做出投資決策,風險自擔。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:通脹降溫趨勢再獲有力證據,美聯儲2月加息25個基點?

地址:https://www.breakthing.com/post/41907.html