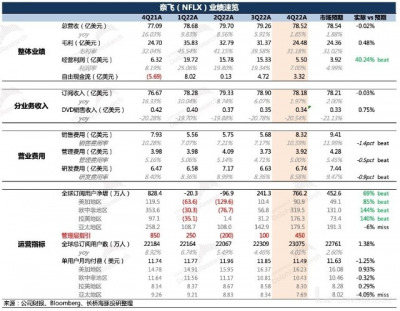

$奈飛.US 北京時間 1 月 20 日凌晨發布了 2022 年第四季度財報。因爆款劇拉動,整體業績亮眼。主要超預期的地方在於訂閱用戶增加數、利潤率情況。下季度指引上,收入端與市場預期一致,經營利潤率略弱。

具體來看:

(1)四季度總收入同比增長 1.9%,剔除匯率影響,增速在 10%,其中主要是由於訂閱用戶大幅增長驅動。下季度指引爲 81.7 億元,同比增長 3.9%,匯率不變下增速爲 8%,基本符合市場預期。

(2)四季度用戶淨增加 766 萬人,大超指引的 450 萬。其中歐美地區的用戶增長超市場預期。海豚君認爲,歐美等成熟地區的用戶反彈,與廣告支持服務的推出關聯不大,更多的是靠《Wednesday》等爆款劇的拉動。

上季度奈飛管理層表明,在推出廣告支持服務後,未來將更注重整體收入增長而非訂閱用戶淨增加這個單一指標,因此四季度开始將不再提供用戶增長的指引。

市場對 2023 年一季度的預期爲 350 萬的淨增加,亞太地區是增長主力軍,在增量中貢獻近 40%。

(3)利潤率因四季度內容較多而季節性走弱,但高於指引和預期,主要預期差在費用支出上,公司實際費用比預期低。公司對下季度及 2023 年經營利潤率指引較爲積極,基本按照穩步提升的趨勢。

(4)四季度自由現金淨流入 3.32 億,意味着 2022 年全年流入 16 億,超指引的 10 億。

公司對 2023 年的自由現金流指引爲 30 億,預計商業模式更優的廣告業務是主要增長推動力。

(5)三季度末公司淨負債(現金 - 長短期債務)爲 83 億,環比增加 4 億。最早到期的是一筆需要在 2024 年 3 月償還的 4 億優先票據。短期(12 個月)償債壓力不大,不會對現金流產生明顯影響。

本季度除了經營用的現金支出,還完成了兩家動漫和遊戲工作室(Animal Lgic、Spry Fox)的收購。在未來的資金使用上,公司會對 2 個月收入現金之外的超額部分,用於收購新標的以及回購公司股份,來反饋給股東。

長橋海豚君觀點

實際上,市場預期在四季度經歷了一波三折,從“對廣告服務的樂觀預期”,到 “實際上线一個月分發效果不佳預期下調”,再到“11 月《Wednesday》、《The Crown S5》等熱劇上线後反響超預期”以及 “美元走低後有利於佔比 60% 的國際業務在計價時能夠少一些匯兌損失” 而再次對四季度以及 2023 年的奈飛保持樂觀。

海豚君認爲預期波動的本質原因,在於當下的環境復雜。宏觀經濟的衰退預期變化,使得奈飛的訂閱消費以及廣告收入效果評估捉摸不定。但因爲奈飛顯著的內容優勢,短期同行基本難以撼動其流媒體地位。

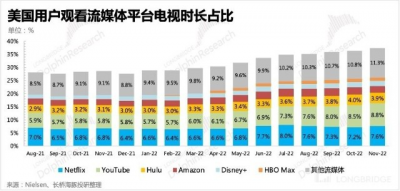

不過,中長期的前景則仍然是撲朔迷離的。一方面,行業性紅利——流媒體對傳統有线電視的替代還會持續一段時間,奈飛顯然會受益。但另一方面,同行在不斷投入資金下補內容短板後或許會縮小與奈飛的差距。除此之外,從尼爾森的數據顯示,相比長視頻的影視同行,YouTube 分佔的用戶時長近 1 年來在快速提升,以及潛在的 TikTok 等短視頻平台的競爭,也是需要持續關注。

隱含着對廣告收入在今年的增長趨勢,奈飛提高了今年的經營利潤率目標,這是公司釋放的一個偏積極的信號,背後代表盡管今年有宏觀壓力,但公司對其廣告支持計劃、付費共享账戶的效果有較高的信心。如果對市場一致預期也同步適當提高利潤率,那么當前估值對應 2023 年業績 PE 約爲 25-30 倍,在合理區間但從歷史來看位於中樞偏下區域。在財報釋放的利好後,短期估值有上探動力。

不過鑑於前兩天的經濟數據,海豚君認爲還是需要評估美國宏觀經濟衰退深淺的可能性,這對終端消費以及廣告主投放意愿的影響不可忽視。

本次財報具體數據

一、爆款再刷記錄,用戶訂閱大超預期

三季度靠《Stranger Things》帶飛,四季度再次靠爆款劇躺贏,11 月才上线的《Wednesday》觀看時長創下英語劇集歷史第二的成績。雖然面向全球 12 個國家推出的廣告支持服務,也對用戶規模增長有拉動作用,但結合此前的指引(~廣告用戶 440 萬)和用戶增長的地區分布(對廣告套餐敏感度更低的成熟市場,其訂閱增長情況更超預期)來看,海豚君認爲本季度用戶訂閱能夠大超預期的主要驅動力還是來源於押中了爆款內容。

分地區來看:亞太地區仍然是用戶增長的主力軍,但歐美用戶的強勁需求是超出市場預期的地方。

(1)北美、歐洲等成熟市場用戶環比分別增加 90 萬、320 萬,主要受《Wednesday》、《Glass Onion》等收視履創新高的爆款劇拉動;

(2)亞太、拉美兩個新興市場近年以來一直承擔主要的用戶增長任務,分別增加 180 萬、176 萬。

下季度指引:自四季度开始,奈飛不再提供用戶訂閱的增長指引,但也透露了下季度會有有“適度的增長”,而不是像 2022 年一季度那樣產生用戶淨流失。在廣告服務推出之後,用戶訂閱指標與整體收入的同步增長關系減弱。因此公司層面更關注整體營收情況,因此更多的以收入規模作爲主要目標考量。

從市場預期來看,下季度市場預計新增用戶在 350 萬左右,海豚君認爲,基於四季度的表現,以及下季度如果《You》第 4 季上下部分如期上线,那么淨用戶訂閱仍然有望超預期。

對於廣告套餐用戶情況,本季度財報沒有做詳細拆分披露。此前奈飛官方的短期目標——2022 全年達到 440 萬,考慮到此前新聞爆料四季度廣告分發效果不佳,也就是說廣告用戶未達預期,因此合理預計廣告用戶在 440 萬以下,那么對於 766 萬的訂閱新增數,扣掉 440 萬剩下的可能就是原套餐的真實訂閱新增情況,環比增加,並且比此前預期也要好得多。

除了廣告支持服務在部分地區對用戶增長的主要拉動外,2023 年奈飛將开始重點打擊账戶共享行爲帶來的付費訂閱潛在損失,因此我們預計帶來的用戶訂閱增長效果最快將於二季度在財報中顯現。

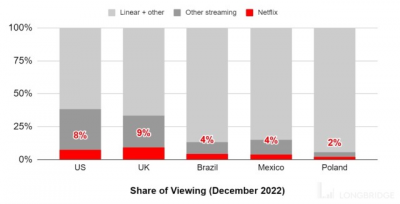

中長期上,公司仍然對流媒體對傳統有线電視的遷移趨勢充滿信心。事實情況也確實如此,四季度美國流媒體的用戶時長份額進一步提高,從 9 月至 11 月提升了 3pct,達到 38.3%。而歐洲、拉美等國家的流媒體滲透率則相比美國更低,因此也預示着奈飛等一衆流媒體平台還有不小的滲透空間,行業紅利遠未結束。

二、美加用戶對廣告無感?歐日韓接受意愿更高

四季度實現營收 78.52 億美元,同比增長 1.9%。由於美元匯率高位,對國際收入佔比 60% 的奈飛,財報數據弱化了實際情況。剔除匯率的影響,實際收入增長 10%。

細分業務來看,流媒體收入(訂閱 + 廣告)78.18 億美元,同比增長 2%,匯率不變下增長應該超過 10%;DVD 銷售預期內下滑 20%。

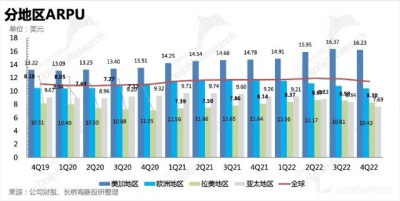

四季度總營收的拉動,主要來自於用戶訂閱量的增長。單用戶付費環比下滑,剔除匯率影響後,主要爲歐洲、亞太地區的平均付費降低,也就是說,歐洲、日韓等國家的用戶,對廣告支持服務的接受意愿度更高。而還在同比增長的美國、加拿大地區用戶,對廣告服務感受較淡。

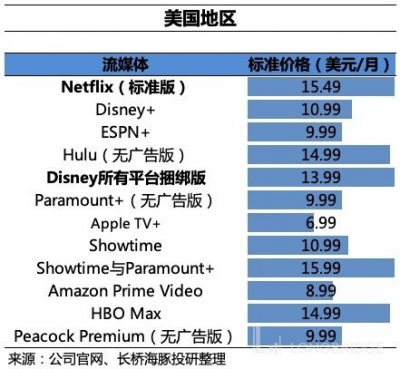

四季度奈飛主要提高了阿根廷地區的用戶訂閱價格,其他地區未有明顯漲價,可能還是阿根廷比索匯率持續走低的原因。Disney+、Apple+ 等同行則在美國地區加緊提價,期望來進一步改善盈利模型。

三、流媒體競爭:短期同行威脅有限,行業外競爭更值得關注

上季度奈飛首次在財報中披露了自己與兩個直接競爭對手 Amazon、Disney 的用戶數據對比,或許是太直白,或許是因爲短期感受到的競爭威脅有限,本次財報沒有再做直接的數據對比。

從尼爾森的月頻數據來看,在 11 月《Wednesday》上线之前,9、10 兩月奈飛的時長份額逐月下降,《Wednesday》上线後才大幅反彈。但在此期間,對奈飛影響最大的不是同行(Disney、Amazon,但 HBO 短期增勢有點猛),而是 YouTube 以及其他流媒體平台。

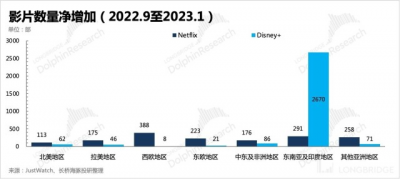

這主要源於奈飛在內容儲備上短期內還有絕對優勢,Disney、Amazon、Apple TV、HBO 暫時還需要補短板。

比如拿奈飛與 Disney 對比,去年 9-12 月,奈飛優越的歷史儲備讓它可以迅速在各國版本上批量推出,但 Disney+ 除了新入的東南亞及印度地區,其他地區的影片增量遠不及奈飛。

奈飛在財報中也重點提及了 YouTube、TikTok 兩家的大名,而 YouTube 在整體流媒體時長份額提升的時點,也基本吻合發力做 Shorts,Shorts 正式商業化的時點。

也就是說,短視頻的流量黑洞威力也开始成爲全球長視頻都會面臨的一個通病難題,哪怕內容強勢如奈飛。

廣告計劃是奈飛的一次重要出擊,基於影視 IP 做的遊戲和消費品也是奈飛重點押注的業務,尤其是在《Squid Game》周邊暢銷之後。目前奈飛遊戲有 50 款的產品組合,未來還將進一步擴大產品供給,尤其是結合了奈飛自身 IP 的遊戲。目前遊戲和消費品暫時還不能給業績帶來能顯著看見的支撐。

四、內容現有儲備加速去化,預計很快將重回投入周期

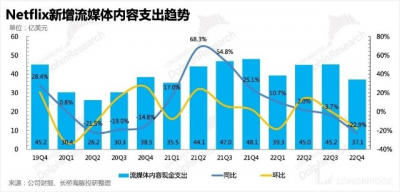

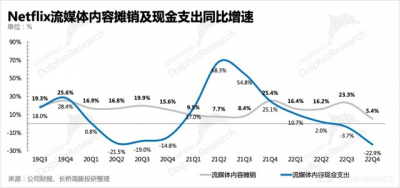

四季度內容投資的現金支出只有 37 億,合計全年 166 億,小於原定目標的 170 億,恐怕與對經濟壓力的預期有關。

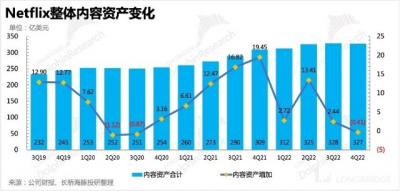

但在四季度又一個內容供給高峰期過後,現有儲備內容也在快速減少,內容資產規模已經環比轉負,內容投資支出同比下滑幅度相比上季度繼續加深,新的投入周期拐點正在臨近。

1、截至四季度末,奈飛內容資產規模 327 億,環比減少 0.4 億。

2、四季度內容投資支出 37 億,全年一共 166 億,未用滿原先定的 170 億預算額度。與此同時,內容攤銷則隨着供給量持續增加而繼續加速,內容儲備的加速去化,會使得投入周期拐點更加臨近。

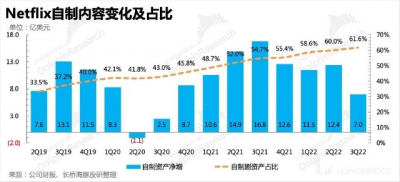

3、截至三季度末(四季度情況業績簡報不披露),奈飛自制內容佔比开始超過 60%。

4、管理層穩步提高 2023 年利潤率預期

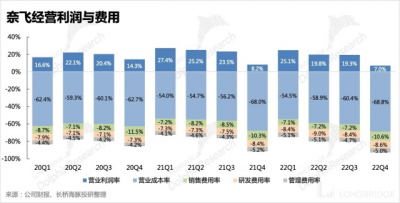

一般情況下,四季度是奈飛的內容產出旺季,對應的成本、費用开支也會順勢起飛。再加上爲廣告支持服務的宣傳,環比增幅最大主要就是銷售費用。不過公司實際費用支出情況要比市場預期的要少一些,因此最終經營利潤率高了 2pct(實際 7% vs 預期 5% vs 指引 3%)。

2022 全年的經營利潤率爲 18%,剔除匯率影響爲 20%,基本達成年中的指引目標。管理層提出,2023 年預計經營利潤率在 21%-22%(匯率不變下),比原先的目標 19%-20% 要高一些。盡管今年的宏觀壓力肉眼可見,但公司對經營層面的信心還是較足的,尤其是穩態下毛利較高的廣告收入。

<此處結束>

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:爆款劇救廣告,奈飛完美詮釋 “內容至上”

地址:https://www.breakthing.com/post/42200.html