本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。

出品/公司研究室酒業組

文/淮上月

1月13日,珍酒李渡集團有限公司(以下簡稱“珍酒李渡”)披露招股書,擬赴港上市,有望成爲金徽酒(603919.SH)2016年上市後首家IPO的白酒企業,也是港股首個白酒股。

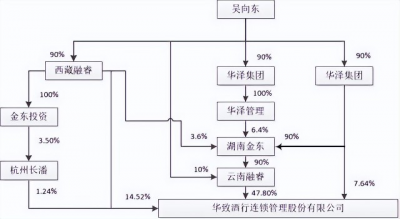

珍酒李渡集團的操盤手是有“白酒教父”之稱的吳向東,他旗下已有一家上市公司華致酒行(300755.SZ)。2003年,吳向東收購湖南白酒品牌湘窖和开口笑,2009年又收購貴州的珍酒和江西的李渡,組成了現在的上市主體——珍酒李渡集團,打包推向港交所。

不過,業內人士認爲,作爲國內次高端白酒,珍酒李渡的毛利率偏低,營銷費用佔比偏高,存貨量偏大,因此,公司想順利登陸港股,還有不少工作要做,最起碼要向投資者解釋財務上這三大短板今後將如何補齊。

01、2022年毛利率偏低僅55.2%,前三季度收入42.49億元

珍酒李渡旗下4個白酒品牌,囊括醬香型、兼香型與濃香型。

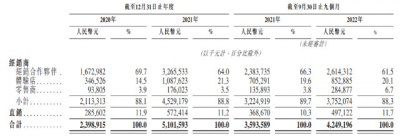

根據弗若斯特沙利文的資料,2021年珍酒李渡是營收第四大的民營白酒公司,在擁有三種或以上香型的白酒公司中排名第三。招股書顯示,珍酒李渡2020年、2021年及2022年前9個月的總收入分別約爲23.99億元、51.02億元以及42.49億元。

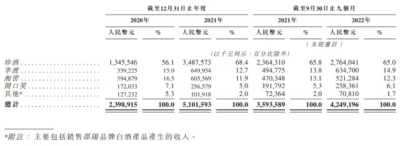

珍酒李渡旗下產品主要針對次高端及以上的白酒市場。截至2022年9月30日的9個月,這家公司次高端及以上的產品收入約佔64.7%。其中,“李渡”主打高端(每500ml建議零售價格1500元以上),“珍酒”覆蓋次高端(每500ml建議零售價600元至1500元),“开口笑”主打100元至600元價格帶,“湘窖”則在高端與中端價格帶均有布局。

珍酒李渡的主要銷售渠道是經銷與體驗店,經銷收入佔比從2020年的69.7%降到2022年9月30日止的9個月的61.5%;體驗店的收入佔比則從2020年提升5.6個百分點至20.1%;零售商則貢獻了6.7%的收入。

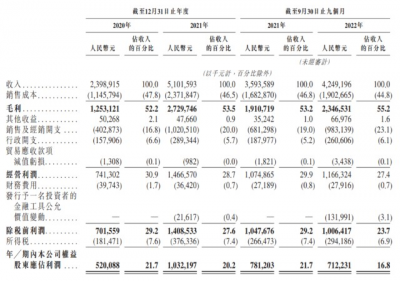

從盈利能力來看,2020年、2021年及2022年前9個月,珍酒李渡的毛利率分別爲52.2.%、53.5%以及55.2%;當期公司權益股東應佔利潤分別爲5.20億元、10.32億元和7.12億元。

與A股現有白酒上市公司相比,珍酒李渡的毛利率相對偏低。

02、2022年前三季度營銷費用9.83億,佔比偏高接近25%

根據“弗若斯特沙利文”的資料,中國白酒行業的市場規模預期自2022年的6211億元增加至2026年的7695億元,復合年增長率爲5.5%,這主要受白酒高端化趨勢及醬香型白酒的高增長潛能所致。

高端化讓白酒品牌間競爭越發激烈,各品牌間的廣告战此起彼伏。

招股書顯示,珍酒李渡的大部分开支花在了銷售及經銷上。2022年前三季度,珍酒李渡的營銷支出已佔總收入的近四分之一。 2020年、2021年及截至2022年止的九個月,珍酒李渡的銷售及經銷开支分別約爲4.03億元、10.21億元、9.83億元。其中,廣告开支分別約爲2.42億元、6.69億元、4.87億元,合計近14億元,佔銷售及經銷开支約六成。

在利用廣告开拓市場空間的同時,珍酒李渡也在不斷擴充產能。

招股書顯示,“珍酒”的基酒年產能2022年擴展至3.5萬噸。此外,珍酒李渡還开始擴建三個現有生產設施並建設一個新的生產設施,預計於2024年,其基酒產能將增加2.6萬噸,其中1.66萬噸爲醬香型基酒。

擴產能和品牌建設,也是珍酒李渡此次上市的主要目的。珍酒李渡在招股書中坦言,擬將募集資金用於未來五年爲生產設施建設和發展提供資金,從而逐步提升其白酒產能;擬將募資投向未來五年的品牌建設和市場推廣、擴展銷售渠道、業務運營自動化和數字化,以及運用營運資金和一般企業用途。

03、珍酒李渡2022年前9月存貨高達43.2億,現金流下降至-10.29億

與A股現有18家白酒上市公司相比,珍酒李渡毛利率偏低、銷售費用不斷走高,盈利能力不斷下降,現金流不斷降低。

2020年-2021年,珍酒李渡的經營性現金流分別爲15.24億元、9.69億元,2022年前三季度,下降至-10.29億元。珍酒李渡稱,業績疲軟的主要原因爲:即便費用投入力度不斷提高,核心品牌珍酒的高增長也難以維系。

伴隨着現金流狀況惡化,珍酒李渡的下遊動銷也不盡人意,導致公司存貨不斷增加。

招股書顯示,2020年至2022年9月30日,珍酒李渡擁有存貨分別17.4億元、36.5億元及43.2億元。其存貨主要包括原材料、在制品及成品白酒產品。截至2022年9月30日,珍酒李渡的流動資產約合63.8億元,其現金及等價物爲12.52億元,而可變現的存貨達到48.84億元,該數據相當於2020年數據(17.36億元)的2.81倍。

公司解釋稱,庫存增加的原因是因爲繼續擴大白酒生產,以滿足市場對產品的需求增長;存貨周轉天數增長,主要是由於在制品的存貨大幅增加,有關增加符合公司的產能擴張。

華創證券分析認爲,2022年國慶期間整體動銷平淡不及預期,經銷渠道庫存相對良性;分銷及終端庫存壓力提升,進貨意愿不高,部分長尾品牌出現甩貨現象。考慮到終端動銷持續平淡不及預期,預計四季度庫存和批價或許將進一步承壓。

$金徽酒(SH603919)$$華致酒行(SZ300755)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:珍酒李渡啓動港股IPO:2022年前9月收入42.49億,毛利率偏低僅55.2%

地址:https://www.breakthing.com/post/42279.html