摘要

阿裏巴巴在2月24日發布了FQ3'22收入卡,投資者肯定會密切關注。

我們討論了爲什么阿裏巴巴的股票將持續承壓到2022年底。

我們重申對BABA股票的持有評級。

投資論文

阿裏巴巴集團控股有限公司於2022年2月24日發布FQ3'22卡。我們相信這將是一張備受期待的收益卡,因爲投資者希望澄清BABA在過去一年中的增長減速。盡管如此,阿裏巴巴股票無疑受到了基本面以外的原因的衝擊,最明顯的原因是監管機構伸出了長長的手臂。中國渴望確保其最具影響力的企業實體不參與我們過去看到的資本“無序擴張”。我們相信這種調整仍在發生,而且不認爲BABA及其最親密的同行已經走出困境。阿裏巴巴還明顯受到了宏觀經濟放緩、消費者支出持續疲軟和房地產市場動蕩的影響。此外,由於其大部分收入依賴於消費者可自由支配的支出,其一致的價格目標也被大幅下調。因此,投資者對阿裏巴巴駕馭這場可以說是其上市以來最重大危機的能力的信心也受到了影響。

我們在上一篇文章中討論過,相對於基本面,BABA股票的估值似乎很便宜。因此,阿裏巴巴的股票現在就像一場價值遊戲。但是,我們仍然認爲,在BABA克服其最嚴重的阻力時,投資者應該保持耐心。此外,美國增長型股票的大幅調整也應該提供一系列有吸引力的替代方案。因此,增長型投資者現在被各種選擇寵壞了。下面我們將進一步討論。

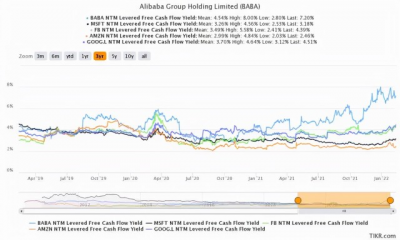

BABA股票的自由現金流收益率超過7%

巴巴股份有限公司;中國同行NTM FCF收益率(TIKR)

阿裏巴巴股票估值極具吸引力的說法已經被反復多次提及。基於這一觀點,我們表示贊同。盡管BABA的自由現金流利潤率有所下降,但它仍在產生強勁的自由現金流(FCF)。因此,阿裏巴巴股票的NTM FCF收益率爲7.2%,遠高於其3年平均值4.5%。此外,如上所示,它還領先於中國和美國的大型科技同行。

但是,華爾街對阿裏巴巴最悲觀的預測是正確的

因此,從FCF收益率的角度來看,我們認爲毫無疑問,阿裏巴巴的股票現在看起來很有吸引力。此外,盡管如上所述,過去12個月(LTM)的自由現金流利潤率顯著下降,但市場對阿裏巴巴股票價值的評估似乎令人難以置信。阿裏巴巴已將其業務從傳統的專注於廣告收入擴展到全渠道零售、物流和雲計算。它也在積極投資,以解決其長期增長驅動因素,但這需要時間才能實現。

但是,華爾街對阿裏巴巴最悲觀的預測是正確的

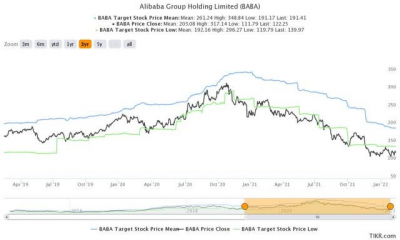

BABA股票共識價格目標與股票表現(TIKR)

讀者可以從上圖中觀察到,在過去三年中,BABA股票平均一致價格目標(PT)往往“過於樂觀”。似乎BABA股票的走勢更接近其最悲觀的PTs,尤其是自BABA股票在2020年11月達到峰值以來。此外,由於中國經濟持續放緩,其基本面變得更糟,BABA的PT也一直向下修正。

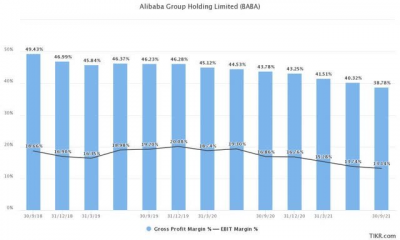

阿裏巴巴集團;息稅前利潤率(LTM)(TIKR、標准普爾資本IQ)

讀者還可以觀察到阿裏巴巴的利潤率在過去三年中持續惡化。當然,對利潤率較低業務的投資也導致了利潤率的稀釋。然而,中國增長放緩帶來的宏觀經濟影響繼續影響其利潤率。再加上需要更積極的投資來抵御競爭並开發新的長期增長動力,我們認爲該股似乎缺乏短期催化劑。

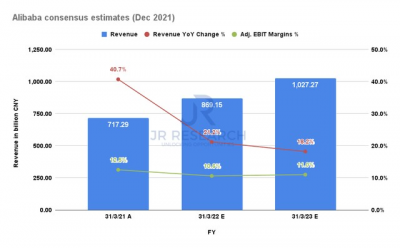

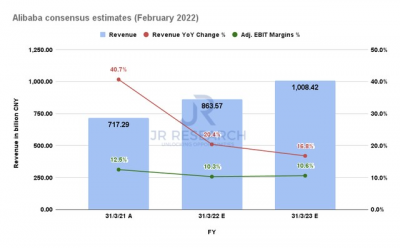

阿裏巴巴平均共識估計(2021年12月)(標准普爾資本IQ)

阿裏巴巴平均共識估計(2022年2月)(標准普爾資本IQ)

此外,我們還可以從上面的圖表中看到,自去年12月以來,對阿裏巴巴的平均共識估計也被大幅下調。宏觀經濟形勢繼續處於變化之中。持續的2019冠狀病毒疾病進一步封鎖了它。中國1月份的房地產銷售繼續大幅下降,在12月份同比下降35.2%後,同比下降36%。中國房地產信息也影響到房地產市場的低迷預計將繼續向前推進。因此,消費者的信心可能會持續低迷,這對阿裏巴巴以零售爲主的業務部門來說不是好兆頭。

此外,中國的零新冠病毒政策繼續對其旅遊業和消費者支出造成嚴重破壞。例如,中國公布的國內旅遊收入爲2019年大流行前的一半。它在2020年從較低的基數上升到2元人民幣。92噸(同比增長31%)。但是,根據文化和旅遊部發布的數據,這一數字僅爲“2019年的51%,是2013年以來的第二低水平。遊客國內出行量爲32億人次,增長12.8%,但仍比2019年下降46%。”

此外,最近春節的旅遊支出顯示出未來的疲軟。該節日的旅遊收入同比下降3.9%,至2890億元人民幣,國內旅遊收入下降2%,至2.51億元人民幣。正如絕對策略研究公司(Absolute Strategy Research,經編輯)補充的那樣,中國的零新冠病毒政策也可能是造成這種疲軟的原因:“今年回家度假的人比去年多,但我們迄今爲止的數據表明,他們大多待在家裏,總开支相當疲軟。”

阿裏巴巴低共識估值(標准普爾資本智商)

此外,最悲觀的分析師也下調了對阿裏巴巴的預期。值得注意的是,它們明顯低於之前提出的平均共識。但是,與平均共識相比,這些分析師已經證明了他們對阿裏巴巴股票過去三年的預測是有預見性的。BABA的股票似乎正在鞏固。但是,目前還沒有足夠的短期催化劑來讓其中期前景變得更加積極。我們認爲,阿裏巴巴仍有一段消化期,直到其收入預期觸底。我們認爲,隨着某些宏觀阻力可能开始減弱,2022年底可能會更近。其中包括供應鏈混亂和監管清晰。

鑑於中國央行最近也放松了貨幣政策,我們也應該密切關注其進展。此外,中國的mRNA疫苗制造商在开發mRNA疫苗方面也取得了積極進展。聯合研發的ARCoV疫苗在其一期試驗中發現80-95%的參與者體內存在中和抗體。“該疫苗還在墨西哥、印度尼西亞和尼泊爾等海外進行第三階段試驗。”我們相信,其mRNA技術的成功商業化可能會導致其“嚴厲”封鎖的逐步解除,這對中國經濟造成了嚴重影響。我們認爲,這可能是BABA股票未來重新評級的短期催化劑。因此,我們鼓勵阿裏巴巴投資者密切關注這些發展。

在那之前,我們對BABA股票的持有評級一直保持不變

BABA股票最悲觀的PT爲140美元,暗示上漲14.5%。但是,如果你考慮到BABA股票的不利因素,採取一個有意義的折扣,那么它即使沒有被高估,也至多是被公平估價的。因此,我們鼓勵投資者在再次投資BABA股票之前,對更多數據點保持耐心。此外,美國股市的成長性調整也帶來了大量可供選擇的機會。所以,現在沒有必要急於購买阿裏巴巴的股票。

因此,我們重申對BABA股票的持有評級。

本文純屬作者個人觀點,僅供您參考、交流,不構成投資建議!請勿相信任何個人或機構的推廣信息,否則風險自負!

- 阿裏巴巴(BABA)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:耐心點,現在還不是买入阿裏巴巴的時候

地址:https://www.breakthing.com/post/4293.html