記者丨寧曉敏 見習生丨 屠玲

出品丨鰲頭財經(theSankei)

近些年,無人零售一度成爲新消費行業新興營銷模式的代名詞。而其背後的公司—北京友寶在线科技股份有限公司(以下簡稱“友寶在线”)關注度則少了很多。近期,友寶在线發布招股書准備衝刺港股,帶着“國內最大無人零售經營商”頭銜掀起了一陣熱潮。

從歷史業績來看,2015年-2017年一直處於盈利狀態,淨利增速保持在40%之上,其中2016年淨利同比增速更是高達246%。而最近三年友寶在线已經陷入連年虧損狀態。

另一面,成立超過10年,友寶在线只跑出了一個“自動販售機”的品牌認知。雖然友寶在线表示還在努力發展供應鏈運營服務、數字增值服務,但從其營收構成來看,仍高度集中於智慧零售業務。面向未來,友寶在线或難有新故事維系過往“高光時刻”。

坐擁豪華明星投資機構團

友寶在线成立於2012年,彼時無人售貨、新零售方興未艾,友寶在线也乘着東風不斷“攻城略地”,迎來了新發展機遇。

值得一提的是,友寶在线自2012年成立以來,共吸引了建銀國際、螞蟻集團、春華資本、江詣創投、中金資本等多家知名機構的投資。其中,螞蟻集團在2018年和2019年對友寶在线進行過兩輪战略投資,總計28億元。

敞口不斷向上的市場,再加上投資機構的青睞,友寶在线开始謀求上市之路。公开資料顯示,2016年2月,友寶在线於新三板上市,後於2019年摘牌。從新三板退市後,友寶在线也曾遞交招股書在創業板上市,但於2021年初選擇終止上市進程。

鰲頭財經還注意到,在新三板上市期間,友寶在线業績一直保持增長。歷年財報顯示,2016年-2018年前三季度,友寶在线分別實現營收15.76億元、21.03億元和6.65億元;同期淨利潤分別爲8138.97萬元、1.16億元和1506.25萬元。

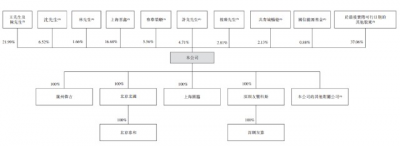

從此次招股書披露的股權結構來看,螞蟻集團是最大的機構投資方,持有友寶16.68%的股份。此外,春華資本持股5.56%,中金公司持股3.96%;王濱持股17.90%,執行董事兼總裁陳昆嶸持股4.09%,二人爲一致行動人,合計持股21.99%。

近3年累虧超15億 存貨周轉成盈利關鍵

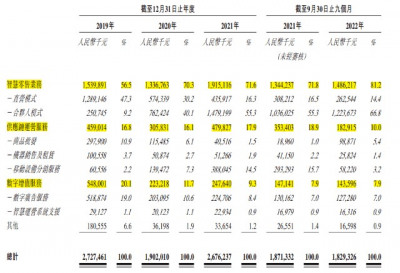

從業績指標來看,友寶在线近三年表現不容樂觀。招股書顯示,2019年-2022年前三季度(報告期)營收分別約爲27.27億元、19.02億元、26.76億元和18.29億元;期內利潤分別爲3964.9萬元、-11.84億元、-1.88億元和-1.96億元,累計虧損15.28億元。

拆分業務來看,友寶在线高度依賴通過自動售貨機銷售商品的智慧零售業務。報告期內,該項業務貢獻營收分別爲15.40億元、13.37億元、19.15億元、14.86億元,佔總營收比重逐年升高,分別爲56.5%、70.3%、71.6%及81.2%。緊隨其後的則是供應鏈運營服務和數字增值服務,兩項業務合計佔總營收比重卻一直在下降,分別爲36.9%、27.8%、27.2%和17.9%。

值得注意的是,友寶在线通過自動售貨機銷售商品賺取利潤的模式想要達到降本增效,改善目前虧損困境,提升存貨周轉率則是核心。衆所周知,自動售貨機行業所面臨的點位周轉和庫存商品周轉一直是各大品牌商家需要着力解決的痛點。

據招股書顯示,報告期內,友寶在线存貨余額分別爲2.31億元、1.5億元、1.87億元和1.76億元,其中2019年及2020年存貨減值虧損分別達250萬元和5390萬元。

此外,友寶在线的庫存周轉天數由2019年的55天上升至2022年前三季度的60天,這也意味着隨着庫存周轉天數的升高,對於友寶在线來說,如何緩解庫存壓力成爲了亟待解決的問題。特別是因爲此前受到疫情影響致使企業庫存的消化愈加緩慢,加上季節性需求的不同,都加重了庫存難題。

需要新故事拓寬護城河

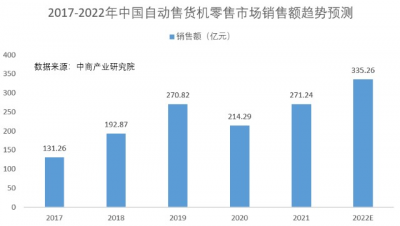

據中商產業研究院的數據顯示,預計2022年我國自動售貨機零售額將達335.26億元。弗若斯特沙利文數據也顯示,預計2022年我國自動售貨機佔傳統线下快消品市場總零售市場份額僅爲0.9%,較2021年的0.8%僅增長0.1個百分點。

同其他零售類市場一樣,近幾年自動售貨機零售行業也开始由增量市場逐步走向存量市場。中商產業研究院數據顯示,我國自動售貨機零售額年均復合增長率已從2017年-2019年的43.64%下降至近三年的25.08%。

再就行業格局而言,在激烈的市場競爭中,參與者數較多且市場分散也愈加凸顯。從市場份額來看,前五大自動售貨機運營商的市場份額僅爲15.2%,其中,友寶在线排名第一,但市場份額僅爲7.4%。除开前五大市場參與者份額,其他市場衆多競爭者牢牢佔據了高達84.8%的市場份額。

如今,爲應對日益激烈的市場競爭,不少品牌紛紛加大线下自動售貨機點位推廣。比如,截至2022年11月,豐e足食线下智能櫃點位已經接近8萬個;農夫山泉智能終端零售設備已經超過6萬台。而反觀友寶在线,其點位數量在2022年前三季度已減少1.5萬個,其中直營點位減少578個,合夥人點位淨減少1.46萬個。

與此同時,與點位數不斷減少態勢形成鮮明對比的,是友寶在线極高的銷售費用投入和極低的研發投入。招股書顯示,報告期內,友寶在线銷售費用开支分別爲10.24億元、10.84億元、10.77億元和8.57億元,佔營收比例分別爲37.5%、57.0%、40.3%及46.8%。同期,研發費用开支分別爲5730.1萬元、4148.4萬元、3676.1萬元、2503.8萬元,僅佔據同時期營收的2.1%、2.2%、1.4%、1.4%,呈現出連年走低態勢。

研發費用率與銷售費用率形成了鮮明對比,從各自投入規模來看,研發費用還尚不及銷售費用的一個零頭。

顯然,對於友寶在线而言,面對日益變化的消費者需求,除了積極營銷外,也要在產品上下功夫,盡可能开發及引進智慧服務相關的人工智能識別技術及算法的自動售貨機,以改善用戶體驗,這樣才能在競爭激烈的市場上持續鞏固自身龍頭地位。

對於友寶在线的未來更需留意到,雖然其無人零售業務已經處於行業前茅,但上市過程中投資者必然更希望看到新的故事以及背後新的增長天花板,只靠單一業務的基調發展無疑是不可持續的。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:業務雞肋三年巨虧15億 友寶在线再赴港IPO

地址:https://www.breakthing.com/post/43179.html