作者 | 董溫淑

編輯 | 董雨晴

2010年是中國互聯網濃墨重彩的一年,少有人意識到,這也是雲計算的萌芽之年。

這一年,中國網民規模攀升至4.57億人,“神馬都是浮雲”“給力”等流行語在這4.57億人中口口相傳。共同描繪了這幅互聯網盛景的大佬們,卻在一場活動上激烈交鋒。

爭論的焦點,是雲計算的前景。

彼時,李彥宏稱雲計算不過是“新瓶裝舊酒”;馬化騰認爲它太過超前,到“阿凡達時代”才可能實現;馬雲則堅定爲雲計算站台——阿裏巴巴已從2009年开始相關布局。

最終,歷史爲這個“To be or not to be”的問題給出了答案。騰訊、百度在前期嘗試性的战略投入後,將發展雲計算提上台面,並先後在2013、2015年對外开放運營雲業務。

10多年過去,曾對雲計算觀點不一的商業巨頭們,早已完成了對雲業務的技術布局,在市場中跑馬圈地。

不過,如今他們又面臨着新的靈魂問題。

2022年,多家雲計算大廠動作頻頻,阿裏雲、騰訊雲、百度智能雲、京東雲等紛紛換高管、調組織,力求優化雲業務的盈利能力。

大佬殺向一线,阿裏巴巴集團董事局主席張勇親自掌舵阿裏雲,並直接分管釘釘;馬化騰也爲騰訊雲定下战略基調,但盈利的重任則落在了騰訊雲的一把手湯道生身上。同樣在2022年底,在劉強東的推動下,京東進行了一次規模龐大的復盤,並由此引發了多條業務线變動,其中,京東科技設立了“一體三中心”,並設置了全新的負責人。

在這背後,是國內互聯網企業一致轉向產業互聯網,向技術轉型要新的增長點。

但是,近幾年幾家大廠雲計算業務增速放緩,而且唯有阿裏雲开始盈利。當用巨額投入換取增長規模的遊戲原則不再奏效,破解盈利難題,又成爲了重點。

2023年,將是雲計算產業的又一大變局之年。

十三年後,雲計算迎來新的拐點國內雲計算發展歷程中,有一個著名的橋段:

2012年,BAT中最先發展雲計算的阿裏巴巴,有許多員工認爲雲業務耗費了大量資源但成果寥寥,因此頗爲不滿。

馬雲爲此在那一年的年會上強硬表態:“不做雲計算,阿裏會死!”馬雲還稱:“我每年給阿裏雲投10億,投個10年,做不出來再說,這是公司的战略!”

事實證明了馬雲的眼光,阿裏雲很快迎來了萬物皆可雲的10年。

從2016財年起,阿裏雲开始單獨計算營收(阿裏巴巴採用跨日歷年度制,其財年起止日期爲當年3月31日至次年3月31日,並不是自然年)。

數據顯示,阿裏雲曾連續6個財季營收同比增速超過100%。2016財年第三季度阿裏雲營收爲8.19億元,到2020年第三財季已達到107.21億元,成爲國內公有雲廠商中首家單季營收破百億的玩家。

同期,雲計算市場中堪稱群雄並起,騰訊雲、華爲雲、天翼雲、金山雲、百度智能雲等玩家無一不是幾年間迅速成長起來。根據艾瑞咨詢數據,2020年阿裏雲市場份額達到了38.7%、騰訊雲爲12.6%、華爲雲爲10.5%,三者位列市場前三,市場整體呈現“一超多強”格局。

各大玩家的共同推動,讓整個市場規模迅速壯大。艾瑞咨詢數據顯示,2020年時國內整體雲服務市場規模達到2256億元,相比之下2015年爲394億元,5年復合增長率達41.76%。

2020財年還是馬雲卸任阿裏董事局主席職位、“交班”給逍遙子張勇的一年。在財報中,張勇首次以董事長職位寫道“(這一年)阿裏巴巴核心系統實現整體上雲”,還強調“雲計算大數據是我們的未來之战”,可見對雲計算市場的雄心未減。

不過,現實很快證明,爆發般的增長速度,終會隨着行業的沉澱而趨緩,每個雲計算企業都將面臨如何持續增長這一難題。

在2020財年和2021財年第三季度,阿裏雲幾乎每個財季都保持着約60%的同比增速,雖然維持強勢增長,但相比早期的單季超100%同比增速已有下滑。

而從2021財年第四季度开始,阿裏雲顯現出更明顯的增速放緩趨勢。到2023財年第二季度,阿裏雲單季同比營收增速已下滑至4%。

到了這一階段,增速趨緩已不僅僅是阿裏雲一個玩家所面臨的問題。以另一家獨立計算營收的公有雲大廠百度爲例,從2021年第三季度开始,百度智能雲營收同比增速出現較明顯的下滑趨勢。2021年第三季度百度智能雲營收同比增速爲約73%,到2022年第三季度已降至約24%。

巨頭們的增速放緩,背後是整個行業的增長困境。

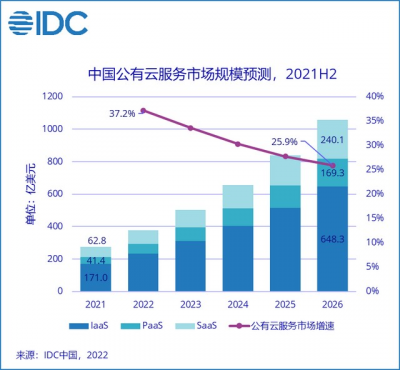

據多家機構調研,2021年开始,中國雲計算行業市場規模增速开始下滑。IDC預測,2022年中國公有雲服務市場規模增速爲37.2%,到2025年或下降到25.9%。

(圖源:IDC)

大廠的焦慮與內卷雲計算行業增長按下“剎車鍵”,一大原因是互聯網行業對雲的需求开始減緩。

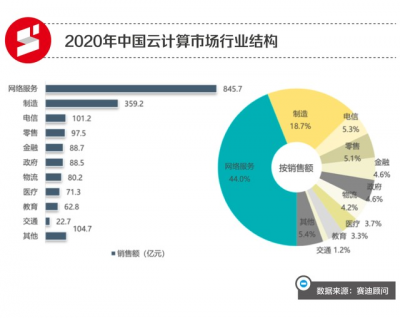

根據賽迪顧問《2020-2021中國雲計算市場報告》,從行業結構分布來看,2020年中國互聯網信息服務行業是雲計算銷售額佔比最大的行業市場,但增速有所降低。

一位在雲計算行業從事服務管理工作的資深人士向市界分析道,行業過往發展歷程中,互聯網客戶對雲資源的部署已經基本完成,而且互聯網行業流量已經見頂,沒有支持持續投入的市場需求。“一方面夠用了。而且雲計算也好、IT也好本質都是支撐單元,業績不好,還要什么支撐?”

但在過往,幾大公有雲巨頭無一不是依靠互聯網客戶完成市場規模的“滾雪球”。

以阿裏雲爲例,據36氪報道,2018年時阿裏雲約八成收入來自互聯網客戶,僅約兩成業務來自非互聯網客戶。

另外,在2023財年第一季度,阿裏雲營收176.85億元,低於市場預期的184億元。財報將阿裏雲營收的不理想歸因於一個頭部互聯網客戶因非產品相關要求已逐漸停止在國際業務上使用其海外雲業務,以及國內在线教育客戶收入減少和中國互聯網行業其他客戶需求減少。

相比雲需求見頂的國內互聯網行業,政企市場(ToB、ToG)中蕴藏了更多巨頭們渴求的新增量。賽迪顧問報告顯示,2020年,國內智慧交通基礎設施建設加快、政務加快數字化轉型,交通和政務領域的雲計算市場呈現高速增長態勢,市場份額進一步提升。

同時,當國內市場的高增速一去不返,曾經視提升規模爲第一要義的企業們,轉而开始強調增長的質量,將優化盈利能力作爲下一階段的目標。

目前,各大雲計算廠商中,僅有阿裏雲在2022年首次實現了年度盈利(盈利11.46億元),華爲雲、騰訊雲等其余廠商還陷在不同程度的虧損中。

增長的焦慮、盈利的壓力、業務發展的需要,促使商業巨頭們紛紛調整步伐。

變化在2020年甚至更早就开始發生。許多大廠已經針對雲計算業務做出了調整。

比如在2020年至2021年間,華爲雲業務Cloud&AI BU(business unit,經營單元,二級部門)先被升級爲華爲的第四大BG(business group,事業部,一級部門),又被撤銷“BG”、“還原”爲BU。其中還涉及一系列人事調整,如任命華爲副董事長、輪值董事長徐直軍爲華爲雲董事長、余承東爲華爲雲CEO等。

2022年,華爲在此基礎上成立了電力數字化軍團、政務一網通軍團等十大業務軍團,聚焦解決多個細分場景中的數字化需求。

騰訊和百度方面,2022年7月,騰訊CSIG宣布成立政企業務线。2022年5月,百度集團執行副總裁沈抖成爲百度智能雲事業群組(ACG)負責人。

到了2022年末、2023年初,多位創始人級別的商業大佬直接現身,再次讓人深感雲服務商們“求變”的決心。

最先傳出的是馬化騰的講話。2022年12月15日,騰訊线上召开內部員工大會,會上馬化騰發言頗爲嚴厲,提及CSIG(雲與智慧產業事業群),他講到“不要被人家奚落兩句,說你這個雲是不是被華爲給超過了,你才老三了(你就忍不住)……無所謂!我們不着急,千萬不要上當。”

1月22日,據雷鋒網獨家報道,2023年騰訊會議或將全面取消免費版,而據傳該政策正是由騰訊CSIG掌人湯道生所提議,此消息後來遭到了騰訊官方的否認。不過,作爲騰訊雲旗下有着騰訊2B“一門三傑”之稱的王牌SaaS產品,騰訊會議的確因部分增值功能开始收費,曾引發市場的熱議。這也多多少少奠定了騰訊雲2023年的基調。

2022年12月29日,阿裏巴巴集團董事會主席兼CEO張勇發出全員郵件,宣布阿裏巴巴的最新組織架構調整。即日起張勇將直接兼任阿裏雲智能總裁,並直接分管釘釘。

圖/視覺中國

在寫給阿裏雲員工的內部信中,張勇寫道,阿裏雲不僅需要持續追求技術的先進性,同時也需要經營管理上的先進性,“需要基於自身的工作方式,服務客戶的方式,對風險的甄別和處理方式等等,形成另外一套能夠支撐阿裏雲這個由上萬名同學組成的龐大組織同時高效運轉的智能化操作系統。”

在新的賽道之內,大佬們終將短兵相接。

求變之難,巨頭們开始放下身段無論哪家廠商,都在摩拳擦掌試圖攻入政企市場並提升盈利能力,但這並不容易。

這既是因爲雲計算廠商會遭遇國資雲等玩家對政企市場的正面競爭,也因爲雲計算大廠們要改革以往的市場打法,面前困難重重。

2022年,以中國移動、中國電信、中國聯通三大運營商爲代表的“國資雲”勢如破竹,年營收增速超100%。在政企市場中,國資雲玩家天然更具發展優勢。

從業者宗禮稱:“紫光雲、天翼雲等等國資雲,你要說他們的技術能力,實際上難以比肩AWS、阿裏雲、騰訊雲等等。但一方面金字招牌在前,國資私有雲比公有雲企業更具備被選擇和信任的資本。另一方面許多政企項目實際上不需要用到太多的AI等等尖端技術,國資雲也能滿足需求。”

(2022年中國國際服務貿易交易會中國電信和天翼雲展台)

此外,在雲計算領域仍存在扎根較深的中小雲計算企業,成爲大廠們的潛在威脅。洛克資本合夥人馬統娟對市界分析道:“基於大環境,行業發展等多重因素,從追求規模轉向追求利潤,市場應該逐漸趨向產品細分領域的競爭,每個廠家的優勢產品不一樣,最終應該是看產品本身的優勢來劃分市場。中小雲計算玩家、垂直領域雲服務商中產品特別優秀的,也會形成自身的客戶群和市場優勢,比如特定領域的AI產品、視頻直播產品,虛擬營業廳產品,這些都是產品優勢帶來的需求粘性和市場份額。”

在市場增速放緩的背景下,國資雲、雲計算大廠和中小廠商的競爭將持續升級。拋棄以往的集成商模式,轉向“被集成”,成爲大廠們的選擇之一。

集成商和被集成的差別在於,前者是承接客戶的整個雲計算項目,負責項目完成過程中的物料採購、人員僱傭、技術部署等各項工作。在項目實施過程中,作爲集成總包的雲服務商可以將供應商的各項營收“打包”計算。這樣下來,雖然項目營收總額高,但利潤較低。

而“被集成”則是成爲項目中某些技術或產品的供應商,發揮自研技術優勢,並不對整個項目“大包大攬”。

幾大雲計算企業中,華爲在貫徹被集成战略方面走得比較遠。徐直軍曾經在演講中強調:華爲從大規模進入政企市場起,就確立了“被集成”的战略選擇……集成不是華爲的追求,華爲參與集成的目的是與夥伴共同探索積累能力,並逐步將能力傳遞給夥伴,最終支持由夥伴負責集成。

阿裏雲方面,其上一任總裁張建鋒曾力推“被集成”战略,但战略未能得到有效推行。據36氪報道,2020年至2021年間,“集成”模式反而在阿裏達到一個頂峰。

在2022年末的騰訊全員大會上,馬化騰亦表示全力支持CSIG放棄集成商角色,轉而做自研產品被集成的战略。

馬統娟認爲,雲計算大廠們轉向“被集成”,還需面臨打磨自身產品的壓力,“要標准化,滿足特定的用戶需求,研發投入的成本會上升,產品的毛利提升會有一個艱難的過程。”

2022年10月份,中國廣電公布了一個雲平台工程項目的招標結果,阿裏雲和華爲雲同台競標項目的整體集成工作。

最終,阿裏雲以2492.53萬的更低報價成爲第一中標候選人。而與之同台競爭的華爲雲報價高了約580萬,爲3073.15萬元。

有從業者評論道,這次競標中,阿裏雲的競爭力在於低價。“華爲雲幾乎是按照最高限價來報的,阿裏的價格明顯就更有誠意了。”

這或許從某種程度上說明,盡管幾家企業已經從領導層面开始調整步伐,但在市場端,要調整步伐轉向“被集成”,還需要一個過渡的時間。

“船大難調頭。”面對變化,一位阿裏雲的員工這樣對市界感慨道。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:張勇和湯道生即將短兵相接

地址:https://www.breakthing.com/post/43236.html