作者:劉婧驊 彭浩

2023年1月13日,美國財政部長珍妮特耶倫致信新當選的衆議院議長麥肯錫,稱美國聯邦債務即將於1月19日觸及目前31.38萬億美元的法定上限,屆時財政部將被迫啓用動用非常規措施以維持政府運轉。信中耶倫指出,非常規措施的財政部現金余額能夠支撐的時間有限,屆時若國會仍未解決債務上限的問題,美國主權債務的技術性違約“將對美國經濟、美國民生和全球金融穩定造成無法挽回的傷害”。美國債務上限問題,由此進入公衆的視野。

一、美國債務上限問題由來

美國的法定債務上限是政治分權制衡的產物,是國會用以制衡政府的手段,債務上限(Debt Limit)指美國國會授權政府總共允許借入的資金總額,從而滿足其各項法定开支,當達到債務上限時,財政部將無權向金融市場借款,從而導致政府運轉暫停、國債兌付違約等風險。

1917年前,美國政府每次發債都須得到國會批准,且期限、利率和具體用途等方面均由國會裁斷。1917年美國頒布《第二自由債券法案》(Second Liberty Bond Act),首次設立債務上限,用以解決一战前舉債頻繁和財政支出迅速增加的問題,首次債務上限設定爲115億美元。20世紀30年代,美國發債限制不斷放松,直至1939年,國會設立了第一個覆蓋幾乎所有政府債務的總債務上限(Aggregate Debt Limit)。此後,每當債務上限被突破,國會便需要提高債務上限,由此產生了所謂的債務上限問題。據統計,自1939年採用總債務上限模式至今,債務上限已被提升了106次,2000年後就被提升了19次,額度則提高了約100倍。

2013年,美國國會衆議院通過了《無預算、無支付法案》,給予政府暫停一段時間債務上限限制的權利。這一期間債務增長不受任何約束,當暫停期結束後,累計的總債務成爲新的上限。2013年以來,政府已經八次暫停債務上限,最近一次暫停始於2021年下半年,並於同年年底達成協議,將聯邦債務上限提高2.5萬億美元至31.381萬億美元。

二、歷次債務上限對美債的影響

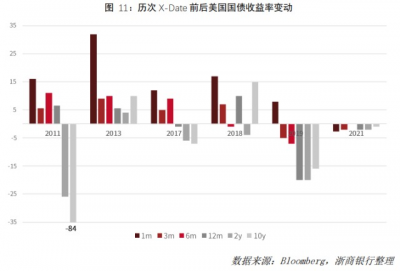

過去十年間,美國政府曾五次接近X-Date—2011年、2013年、2017年、2018年、2019年。X-Date表示了美國耗盡財政部剩余的手頭現金和非常規措施並且不再能夠按時足額支付其所有債務的時間,一旦超過X-Date後債務上限問題仍未解決,美國國債或將面臨違約。我們回顧一下過去五次的情況和對美債的影響。

2011年,兩黨對預算削減和債務上限調整互不讓步,美國於2011年5月16日觸及債務上限,美國財政部暫停發債並开始使用非常規操作。由於在X-Date前幾個小時才解決博弈,市場非常恐慌,8月5日標普決定調降美國主權評級至AA+,市場避險情緒升溫,帶動黃金價格和美債收益率大漲。

上圖中可以看到2年、10年美債收益率均從2011年7月末8月初开始急速下行,黃金則上漲;但1年內短債收益率快速上行。此輪美債2年下行幅度26bp,10年下行84bp,1m上行16bp;黃金上漲282美元。

2012年,當年12月31日美國再次達到債務上限。2013年2月,奧巴馬籤署《無預算,無支出法案》(No Budget,No Pay Act),首次宣布不直接調高債務上限,而是設置時限以暫停債務上限的約束,將債務上限推遲到2013年5月19日。暫停到期後,債務上限重新生效,美國財政部开始使用非常規操作,並在10月進入X-Date。10月15日惠譽國際評級(Fitch Ratings)將美國列爲“負面觀察評級”。10月16日(X-Date前一天)國會通過了2014財年持續決議案(Continuing Resolution FY14)並由奧馬巴總統籤署,決議暫停債務上限至2014年2月7日。

此次短端國債上行也非常明顯,1m上行32bp,但稍長期限的2年和10年期期並未像上次一樣因避險情緒而下行,反而明顯走弱,2年期上行4bp,10年期上行更多達10bp左右。黃金的波動也明顯減小,甚至沒有上漲。

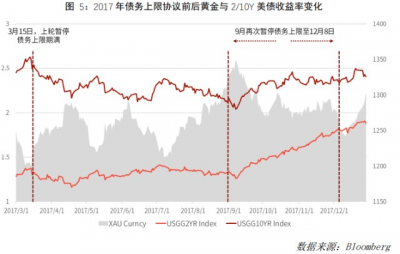

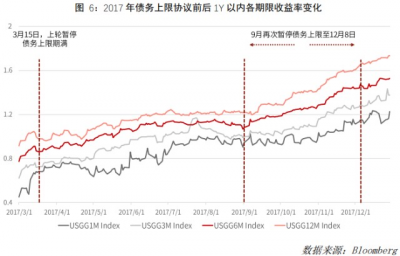

2017年,當年3月15日暫停債務上限期滿後,美國政府面臨X-Date。9月,美國頒布《持續撥款法案》和《哈維颶風救助法案》,再次暫停債務上限至當年12月8日。

由於美聯儲在2017年處於加息周期,短端美債收益率全年趨勢性上行,因此反而對暫停債務上限的問題反應不大。

2018年,在3月份美國政府再次面臨X-Date,特朗普於2018年2月9日籤署了2018年兩黨預算法案,暫停債務上限並結束時長9小時的政府停擺狀態,再一次延後了債務危機。美國預算赤字規模激增,2019年聯邦赤字達到約1.15萬億美元,創2013年以來的新高。

而2018年仍在加息周期,收益率走勢與債務上限關系較弱,1m上行17bp,3m上行7bp,6m基本沒變化,2年期下行4bp,10年期上行15bp左右;黃金下跌30美元。

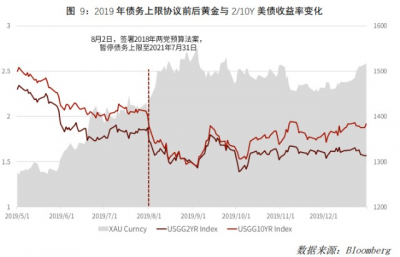

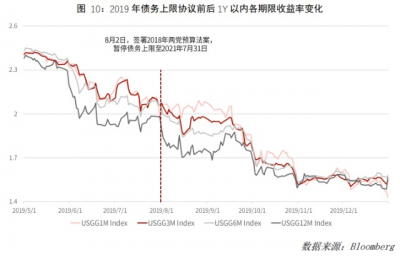

2019年,特朗普於8月2日籤署了兩黨預算法案,暫停債務上限至2021年7月31日,使得債務危機被延期至兩年後。

2019年美聯儲开始降息,8月籤署法案恰逢下調聯邦基金利率25bp,除1m期限仍有小幅上行8bp以外,其他期限均受降息影響大幅下行,黃金也大幅上漲。

總結一下歷次X-Date前後美國國債收益率變動幅度如下:

三、此次債務上限問題的走向

2021年12月14日,拜登政府將債務上限提高2.5萬億美元至31.4萬億。

1月19日,美國政府支出達到法定的債務上限,美國財政部开始採取特別措施,以防止美國違約。美國財長耶倫表示,債務發行暫停期從1月19日开始,將持續到6月5日。美國財政部使用兩個政府運營的退休基金作爲財政資源,此舉將使財政部在整體債務水平無法提高的情況下,能夠繼續付款。另外目前TGA余額4900億左右,仍然較爲充足,足夠美國政府支撐到至少6月份,若考慮到企業納稅情況,甚至有可能拖延至9月或10月。

債務上限問題本質上其實是兩黨的政治問題,當參衆兩院由不同政黨主導且兩黨分歧較大的情況下,會拉長達成協議的時間,也會增加金融市場的波動。控制美國衆議院的共和黨人此前表示,他們將堅持削減开支,以換取同意提高債務上限;但控制美國參議院的民主黨人和總統拜登對此拒絕,他們希望直接增加債務上限。

隨着債務上限的頻繁觸碰,回顧歷史可以發現市場對此的反應一次比一次“淡漠”,並且若是在大的降息或者加息周期中,收益率走勢仍然是跟隨大趨勢爲主,僅短端1年內對債務上限的反應較大,限尤其是1m期限上行幅度相對較高,但很快在債務上限通過後恢復正常水平。

若本次債務上限問題能在10月以前解決,對市場的影響將有限;但若兩黨談判陷入僵局,在最後時限前達成協議,可能會造成避險情緒升溫,疊加三季度的時點經濟衰退的可能性增加,TGA账戶的壓降均有利於長端收益率下行。若美國經濟衰退速度快於預期,美聯儲於三季度進行降息,那么收益率下行的幅度會更大。

不過在債務上限提高後,美國財政部可能會大規模發債以獲得資金,在幾個月的時間裏,國債供應量可能會激增約5000億至8000億美元的規模,這種短期快速的暴增會對收益率的下行也造成一定制約。

無論如何,目前看此次債務上限之爭雖然可能會曠日持久,但這場政治博弈很可能也會跟歷史情況一樣——總是在X-Date之前達成協議。

“浙商銀行FICC”由浙商銀行資金營運中心主辦,涵蓋固收、信用、量化、外匯、貴金屬與大宗商品等多條线業務的市場研究與政策解讀,致力於打造學術性與趣味性兼具的業務交流平台。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【浙商銀行FICC固收】美國債務上限對美債的影響

地址:https://www.breakthing.com/post/43658.html