一、周度行情回顧

1.美國主要股指期貨品種周度表現

海外市場一周表現:上周,全球主要指數多數上漲。美國方面,三大主要股指全部上漲,道瓊斯工業平均指數周內累計上漲1.81%,標普500指數周內累計上漲2.47%,納斯達克綜合指數周內累計上漲4.32%,錄得周线五連陽。歐洲方面,三大主要股指集體上漲,法國CAC40指數累計上漲1.45%,德國DAX指數累計上漲0.77%。

表1:當前合約周度表現

資料來源:Wind 國際衍生品智庫

2.標普500行業指數周度數據

1月24日至1月30日當周,行業方面,標普500可選消費漲幅居前,標普500房地產漲4.45%,標普500可選消費漲3.12%,漲幅最大。標普500醫療健康、標普500公共事業及標普500能源下跌較大,其中標普500醫療健康跌1.45%,標普500公共事業下跌1.46%,標普500能源下跌1.14%。

表2:標普500行業指數一周漲跌情況

資料來源:Wind 國際衍生品智庫

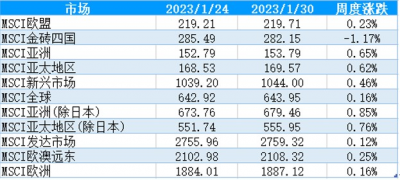

3.MSCI核心區域指數周度表現

美國時間1月24日-1月30日當周, MSCI市場指數大部分漲幅較小,僅有MSCI金磚四國收跌。其中MSCI亞洲(除日本)及MSCI亞太地區(除日本)漲幅最大,分別漲0.85%和0.76%;僅有MSCI金磚四國收跌,跌幅爲1.17%。

表3:MSCI核心區域指數一周漲跌情況

資料來源:Wind 國際衍生品智庫

二、基本面分析

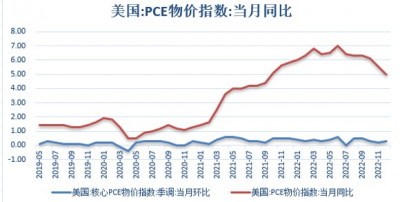

(1)美國第四季度經濟表現尚可。美國商務部報告稱,世界上最大的經濟體在第四季度以年化2.9%的速度增長,而此前預期爲2.6%。此外,美國上周初請失業金人數創去年4月以來的最低水平。失業工人發現,找一份新工作比申請政府福利要容易得多。這在一定程度上說明,在一個物價和工資都在上漲的世界裏,政府救濟金發放速度停滯不前。但2023年伊始,美國經濟表現疲軟,令人失望,1月份商業活動再次大幅收縮。盡管與去年12月相比有所放緩,但降幅是自全球金融危機以來最大的之一,反映出制造業和服務業的活動都在下降。企業表示,他們擔心高物價和利率上升的持續影響,以及對供應和勞動力短缺的持續擔憂。大多數投資者預計,美聯儲下周將進一步放慢加息幅度至25個基點。去年,在連續四次加息75個基點後,美聯儲於12月將加息步伐放慢至50個基點。

圖1:美國PCE及核心PCE物價指數

資料來源:Wind 國際衍生品智庫

圖2:美國PPI指數

資料來源:Wind 國際衍生品智庫

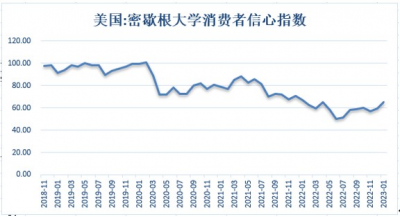

(2)歐洲或仍有轉機。歐元區兩大經濟體德國和法國經濟體年初以來下行勢頭有限,暗示經濟衰退絕非已成定局,盡管企業仍對前景持謹慎態度。標普全球市場情報高級經濟學家Joe Hayes稱,從最新法國PMI數據中可以發現,比如投入價格通脹進一步緩解,以及商業信心回升。法國勞動力市場也繼續顯示出其韌性,就業增長加速至三個月高點。標普全球市場情報經濟總監Phil Smith則表示,在連續6個月下降之後,德國服務業活動甚至恢復了增長,盡管增長幅度很小。除了供應鏈壓力有所緩解外,通貨膨脹率繼續放緩。隨着經濟衰退風險的緩解,樂觀情緒已經回歸。市場預計歐洲央行下周加息25個基點。而歐洲央行管理委員會委員Gabriel Makhlouf成爲歐洲央行新一期政策會議召开前最後一位發出鷹派言論的政策制定者,他建議加息50個基點。他並補充說,他們需要在3月的會議上再次加息。

圖3:美國密歇根大學消費者信心指數

資料來源:Wind 國際衍生品智庫

三、持倉分析

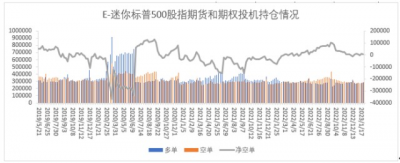

美國商品期貨交易委員會(CFTC)公布的數據顯示,截至1月24日當周,投機頭寸在E-迷你標普500股指期貨及期權的持倉由淨空持倉由9708手減少至4439手,多單增加10889手,空單減少增加5620手;E-迷你納斯達克100指數期貨及期權由淨空持倉11094手增加至12930手,多單增加367手,空單增加2203手;道瓊斯($5)期貨期權淨空持倉1729手增加至2269手,多單增加302手,空單增加842手。

從持倉量情況來看,小型道指期貨投機持倉量增加1144手,迷你標普500指數期貨投機持倉量增加16509手,迷你納斯達克100期貨投機持倉量增加2570手;從淨空單變化來看,迷你標普500指數期貨淨空單減少5269手,迷你納斯達克100期貨淨空單增加1836手,小型道指淨空單增加540手。持倉數據顯示迷你標普500的淨空單減少、持倉量減少,顯示目前市場的空頭情緒有所回落。

圖4:迷你標普500期貨期權投機持倉變化

資料來源:CFTC官網 國際衍生品智庫

圖5:E-迷你納斯達克100期貨期權投機持倉變化

資料來源:CFTC官網 國際衍生品智庫

圖6:道瓊斯($5)期貨期權投機持倉變化

資料來源:CFTC官網 國際衍生品智庫

四、熱點關注

2月2日-2月6日當周,投資者需要關注的重點數據:德國12月季調後貿易帳(億歐元),1月服務業PMI終值;瑞士第一季度消費者信心指數;英國至2月2日央行利率決定,1月服務業PMI;法國12月工業產出月率,1月服務業PMI終值;歐元區至2月2日歐洲央行主要再融資利率,1月服務業PMI終值,12月PPI月率,2月Sentix投資者信心指數,12月零售銷售月率;美國1月挑战者企業裁員人數(萬人),至1月28日當周初請失業金人數(萬人),12月工廠訂單月率,1月失業率,1月季調後非農就業人口(萬人),1月Markit服務業PMI終值,1月ISM非制造業PMI;美聯儲FOMC公布利率決議,美聯儲主席鮑威爾召开貨幣政策新聞發布會,英國央行公布利率決議、會議紀要和貨幣政策報告,英國央行行長貝利召开貨幣政策新聞發布會,歐洲央行公布利率決議,歐洲央行行長拉加德召开貨幣政策新聞發布會。

五、行情展望

上周美股三大指數周线上看,道指累漲1.81%,標普500指數累漲2.47%,納指累漲4.32%,錄得周线五連陽。周五盤前公布的美聯儲最青睞的通脹指標如期明顯下行,雖離美聯儲2%的目標仍有距離,但足以讓市場相信,美聯儲會在下周議息會議上進一步放慢加息步伐。不僅如此,終端利率的預期也出現了一定程度的降低。這些數據和預期仍不足以確定市場已經走出困境,本周我美聯儲官員們可能想給股市近期的反彈潑些冷水。本次美聯儲利率決議之上,美聯儲大概率加息25基點,並釋放放緩升息的基調。此外有分析認爲,美國第四季度經濟增長快於預期,但這很可能誇大了美國的經濟健康狀況,因爲衡量國內需求的指標以兩年半以來最慢速度增長,反映了借貸成本上升的影響。在充分感受到美聯儲1980年代以來速度最快的一輪貨幣政策緊縮周期的滯後效應之前,這可能是GDP穩固增長的最後一個季度。未來來看,美股風險仍存,美股仍然存在深度回調的可能性。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美股前瞻:美股仍然存在深度回調的可能性

地址:https://www.breakthing.com/post/43875.html