核心觀點

1.目前港股估值仍處於歷史低位,具備一定的投資性價比。未來港股估值修復主要受三個因素的催化:一是無風險收益率下行帶來流動性改善;二是疫情防控政策優化調整後,對未來經濟不確定性所要求的風險溢價下降;三是國內基本面的修復。

2.海外美聯儲加息節奏放緩,美債利率對估值的壓制將迎來拐點。

3.國內利好政策陸續出台,經濟开始復蘇,有望促進整體港股盈利改善。

4.建議關注具備高股息特徵的國企央企以及受政策支持困境反轉的互聯網科技企業、地產鏈企業等。

回顧2022年整體港股的行情走勢,受到國內疫情、美聯儲加息以及地緣政治衝突和監管政策等因素的共同影響下,恆生指數下跌15%,恆生科技指數下跌了27%。從去年11月1日起,受益於海外通脹緩解,美聯儲加息節奏放緩和國內疫情管控措施逐步放开以及穩增長政策的加持下,港股進入了快速回暖的行情。截至2022年底,這兩個月以來恆生指數漲幅超40%,恆生科技指數漲幅超50%。投資者對其的關注度也顯著提升,基於此本文就港股的投資價值進一步進行分析。

圖:恆生指數&恆生科技指數走勢

目前港股估值仍處於歷史低位,具有一定的投資性價比

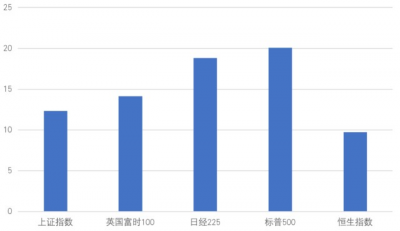

橫向比較來看,與全球其他資產相比,港股的估值處於相對較低水平。截至2022年12月31日,恆生指數PE爲9.71倍,明顯低於標普500的20.08倍和上證指數的12.34倍。

圖:港股估值橫向比較

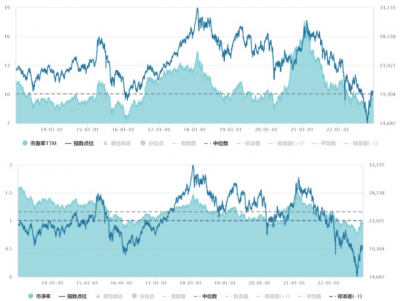

縱向比較來看,截至2022年12月31日,在經歷了前面兩個多月的港股回升的階段之後,恆生指數的近十年市盈率分位數已經來到了40%,依舊處於歷史相對低位,低於歷史中位數水平。而截至2022年底恆生指數的市淨率爲0.98<1,低於歷史均值以下1倍標准差,近十年市淨率分位數爲14.87%。

隨着美聯儲加息周期進入尾聲,美國經濟逐漸走向弱衰退狀態,美債利率對港股估值的壓制將迎來拐點,流動性將明顯得到改善,再疊加國內經不斷復蘇的大環境下,港股估值未來仍有不小的上漲空間,具有較好的投資性價比。

圖:港股估值縱向比較

需要注意的是,單純考慮估值水平較低這一因素只能證明目前時點投資港股下跌的空間有限,具有較高的安全邊際,不能代表短期一定會漲起來,還需要考慮有助於上漲的驅動因素。具體來說,未來港股估值修復主要受三個因素的催化:

一是無風險收益率,美聯儲在高通脹壓力下連續多次加息導致無風險利率上行,流動性趨緊,再疊加疫情擔憂和國際地緣政治衝突的不確定性等多種因素導致港股市場大幅回調。後面隨着美聯儲貨幣政策的放緩,帶來港股流動性的改善,美債利率對估值的壓制將迎來拐點。

二是風險溢價的下降。疫情防控政策優化調整後,對未來經濟不確定性所要求的風險溢價下降,也有利於估值水平向均值回歸。

三是盈利端,隨着國內政策的積極變化,如疫情防控政策的全面放开,房地產行業“第三支箭”政策的落地,中央經濟工作會議強調互聯網平台經濟的重要性,爲國內經濟復蘇帶來較大動力。國內基本面的修復將進一步促進港股盈利提升。

美聯儲加息節奏放緩,美債利率對估值的壓制將迎來拐點

港股的估值水平變化與海外資金流動性息息相關,這主要是由香港的匯率制度決定的。由於香港採用與美元掛鉤的聯系匯率制度,當美元對港元的匯率觸及上限的時候,香港當局會收緊流動性。在此制度下,港幣匯率維持在7.75-7.85區間,港幣基礎的流量和存量必須有充足的美元儲備支持,來維持港幣匯率穩定。所以美聯儲加息是導致港股走弱的一個重要原因,可以看到,隨着10年期美債利率上行,恆生指數出現了較大程度的下跌。

圖:美債利率和恆生指數走勢

2022年美國經過多次加息之後,目前可以看到CPI和核心CPI現均已开始下降,美國通脹水平拐點已經出現,預計後面整個通脹會持續往下走。最新數據顯示,2022年12月美國CPI同比上漲6.5%,較前月7.1%下降了0.6個百分點。根據美聯儲2022年12月公布的點陣圖,2023年目標利率在4.75%-5.75%間,預計2023年年底的聯邦基金利率爲5.1%,進一步提升的空間有限,所以預計2023年美債利率出現拐點,美聯儲本輪加息周期已逐漸進入尾聲。並且整個美元流動性對港股衝擊最嚴重的時候已經過去,流動性的拐點大概率也將出現。而加息結束之後美聯儲再進行降息操作也不可避免,港股的貼現率將會繼續下降,會進一步促進港股估值的提升。

圖:2022 年美國CPI數據變化(%)

圖:美聯儲2022年12月點陣圖

另一方面就是美元的強勢行情也基本已經過去,人民幣逐步回到升值的走勢裏。從歷史上看,過去每一次美元走弱時都可以看到港股表現較好的跡象,即美元走弱時港股資產的吸引力會進一步增加,資金會流回到港股,進而帶動整個恆生指數走勢的回升,二者變化呈負相關關系。

圖:恆生指數與美元指數走勢呈負相關

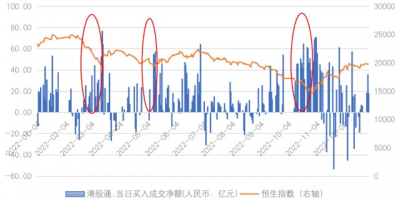

從南向資金的流向變化來看,2022 年港股整體表現不佳,但南向資金全年淨流入總額高達 3358.94億元人民幣。去年全年總共經歷了三次較爲明顯的回調,分別是2月至3月中旬、5月中旬和10月份,可以看到在此期間港股通买入成交金額明顯上升,說明在恆生指數下跌的情況下,南向資金仍然看好港股的投資價值。

圖:2022年以來南向資金流向變化

國內經濟復蘇,有望促進整體港股盈利改善

由於在香港上市交易的公司大多以國內企業爲主,所以國內宏觀經濟的變化對港股基本面的影響很大。隨着疫情管控政策的全面放开以及在國內穩增長政策的基調下,將利好消費場景的釋放,帶動居民收入預期改善,2023年國內經濟有望見底回升,帶動較多企業的基本面進入復蘇階段,在2023年預計會出現企業利潤好轉的現象,從而推動整體港股上市公司盈利水平進一步得到改善。

另外看美國企業的盈利水平從2022年中期已經开始見頂,等到加息結束其大概率會進入到一個弱衰退的狀態,美元指數大概率見頂,企業的盈利逐漸下修;而中國經過過去一年多的盈利下修階段,上修剛剛开始,估值也开始逐漸修復,這就形成了中國與海外市場的經濟周期處於不同階段的情況,所以從這個角度來說,接下來中國的基本面其實是要好於一些海外市場的基本面,從而有助於吸引全球其他市場資金的進入,推動港股的投資價值進一步提升。

隨着宏觀風險正逐步釋放,經濟環境有所緩和,今年港股有望迎來估值和盈利的雙提升。但是港股目前在市場上不僅是便宜,或者是短期資金流動性好轉,而且具體到資產配置上來看,港股憑借其獨到的優勢一直是不可或缺的一部分,有很多優質的新經濟企業在香港市場上市,值得大家關注,特別是科技互聯網、生物科技、大消費等,這些行業裏面很多優質公司都是A股不具備的獨特標的,具有一定的稀缺性,這也是港股被看好的一個重要原因。

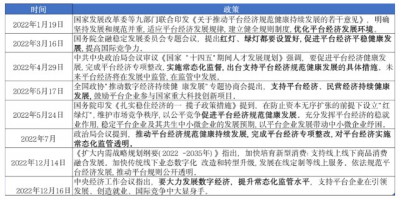

其中互聯網屬於港股裏面最有特色的一個板塊,但是經過前期的高速擴張階段之後,過去兩年由於強監管政策以及擔憂流量見頂等一些原因,港股上市的互聯網平台企業經歷了大幅調整,盈利增速也有所放緩,導致估值水平下降。在此期間很多公司繼續不斷地在業務上發力,去掉冗余的業務,夯實自身核心業務基礎,持續降本增效。今年以來,國家多次出台互聯網平台相關政策釋放更多積極信號。2022 年 12 月中央經濟工作會議提出要大力發展數字經濟,支持平台企業引領發展,創造就業,國際競爭中大顯身手,進一步明確平台經濟企業的重要性,互聯網政策環境有所改善,不確定性下降。在政策鼓勵和促進平台經濟的健康發展和國內經濟復蘇的背景下,這些互聯網企業的營收和利潤端都有望進一步改善,有利於估值的進一步提升,利好科技互聯網企業成長。

表:2022年以來互聯網平台政策趨暖

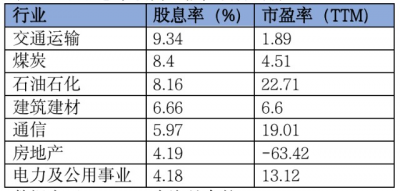

另外具備高股息特徵的優質國企央企也是港股上市公司的一個主要類型,長期來看這些國企央企在目前的大環境下還是有一個做大做強的土壤,它們集中於能源、電信運營商、金融、地產、建築等板塊,分紅較高,估值較低。在市場下跌或震蕩時,這些高分紅、盈利能力和管理能力較好的國企央企,屬於較好的配置選擇,能夠起到一定的防御作用,未來隨着國內經濟的復蘇以及中國特色估值體系的提出,這些優質的國企央企龍頭價值有望重估。

表:港股股息率較高且估值較低的行業

綜上,近兩年港股由於受到多重利空因素的影響,出現了較大幅度的下跌,近兩個月雖已明顯回暖,但估值仍然相對較低,具有較高的投資性價比。隨着宏觀風險的逐步釋放,港股有望迎來估值和盈利的雙提升,配置價值進一步提高。由於近期港股漲幅較高且通常港股波動較大,後面可能會出現震蕩行情,建議可以關注確定性相對較高的具備高分紅、盈利能力穩定和管理能力較好的國企央企以及受政策支持困境反轉的互聯網科技企業、地產鏈企業等。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:聚焦港股:投資價值分析

地址:https://www.breakthing.com/post/43874.html