作者|黑加侖

編輯|釗

如果不能贊助冬奧會,那就贊助冬奧會最火的人。

對於這個道理,蒙牛顯然不能夠再贊同。借助中國女足亞洲杯奪冠和谷愛凌勇奪冬奧會金牌的兩大頂流體育熱點,蒙牛收獲了高額的關注度和市場風評。

而正在如火如荼進行的冬奧會,也逐漸成爲每一個乳制品品牌眼中的“香餑餑”。體育營銷與乳制品廣告宣傳似乎有着天然的契合度。

另一方面,遠水不解近渴。營銷战略的出彩難以掩蓋蒙牛在過去幾年中所遭遇的困境。

高層交替、渠道維護混亂、行業缺乏增量,除了冬奧賽場的難分輸贏的營銷大战,上述三大難題,讓外界看不到蒙牛在其他業務上追趕甚至反超伊利的可能性。

2022年,在暗流湧動的乳制品行業,蒙牛是如此地依賴體育營銷,又迫切地期望通過營銷帶動其疲憊的業務打一場漂亮的翻身战。

本文試圖從以下三個方面解析“中年”蒙牛的現狀與面向未來的可能:

1.蒙牛和伊利等乳企是如何與體育進行聯動營銷的?

2.蒙牛爲何如此依賴體育營銷?

3.如今蒙牛在乳品行業內處境如何?

連上熱搜,蒙牛搶了伊利的冬奧風頭?

3.2億,這是#蒙牛首個獎勵中國女足奪冠#話題的累計閱讀量,外加#中國女足感謝蒙牛1000萬獎勵#的近2億話題閱讀量。蒙牛在女足奪冠這波體育熱點中,收獲了超過5億閱讀量的熱度,這也是消費品牌跨界體育營銷成功案例之一。

在中國男足離譜輸給越南、女足連續強勢逆轉勁敵的背景下,市場和消費者對於女足的關注度上升到了空前的高度。這也讓業內人士對於蒙牛付出的1000萬獎金均給出了“物超所值”的評價。

幾乎同樣的劇本在幾天後又一次得以重現。

冬奧會开賽不久,谷愛凌完美發揮勇奪金牌的表現,不僅成功讓自己成爲了萬衆矚目的焦點,也帶火了其代言的一衆品牌。其中,就包括2019年底官宣其成爲品牌代言人的蒙牛。

蒙牛也借助谷愛凌奪冠的熱度,借勢進行了多維的營銷宣傳。包括上线紀錄片、推出聯名款主題包裝等战略。

網友曬出的蒙牛-谷愛凌聯名款產品

而蒙牛旗下代言人的連續高光表現,也讓市場對於品牌營銷眼光給出了極高的評價。網絡也誕生“你也許不能永遠相信蒙牛,但你可以永遠相信蒙牛代言人”的誇贊。

當然,北京冬奧會的火爆人氣,同樣也讓另一大乳制品品牌、冬奧會官方合作夥伴伊利春風得意。

體育營銷,似乎成爲了一衆乳制品經歷多年市場探索之後,得出的又一財富密碼。

2017年7月,伊利正式成爲北京冬奧會的乳制品合作夥伴候選企業。同樣是在那一年,沒有硝煙的“體育營銷”大战在乳制品行業人聲鼎沸。

爲了取得冬奧會贊助席位,伊利幾乎籌備了兩年之久才拿下這一最“火”賽事的廣告參與權。

而早在2008年北京夏季奧運會時,伊利就作爲中國奧運代表團的乳制品服務提供商,成功开啓了奧運營銷。

從北京到倫敦和裏約,最後又回到了2022年的北京冬季奧運會,伊利早已成爲奧運會,這一熱度最高賽事之一的品牌常客。

另一老牌乳制品企業光明則在2017年繼續加碼了國內排球資源合作。2016年,與中國女排達成獨家战略合作的光明,因爲女排姑娘們裏約奧運神勇奪冠的表現,初次嘗到了體育營銷的甜頭。

2017年6月成立的上海光明優倍女子排球俱樂部,使得光明一舉成爲了全國第一家投資運營排球俱樂部的乳制品公司。這家職業化的排球俱樂部也被光明寄予了衝破低溫鮮奶區域化的品牌調性的希望。

另一方面,對於乒乓球、馬拉松等其他項目的營銷也被業界視爲光明對於全民體育營銷的探索。光明乳業總裁朱航明總裁此前接受採訪時曾表示,希望可以通過在體育營銷上的動作,向外界展示其對全面健身理念的支持。

當然,中國乳企的體育江湖,也沒少了蒙牛的身影。

相比於伊利專注於奧運營銷,光明對排球的執着,蒙牛的體育營銷身法更爲全面。合作賽道包括涉及足球、籃球、田徑、遊泳、自行車、搏擊等數十個項目。

2006年,蒙牛與NBA(美國男子籃球聯賽)達成了战略合作關系,並陸續推出了多個球隊、球員版的主題包裝在國內市場受到了消費者們的推崇。近年來,又連續成爲世界杯的贊助商和中國足協的合作夥伴。

而近年來在國外。體育營銷同樣受到了品牌和市場的青睞。PEP(The Milk Processor Education Program )在2018裏約奧運會期間推出了一個聯動廣告#Raise a glass,build a champion(舉杯鑄造冠軍),讓更多美國人意識到了喝奶的重要性。

體育與乳制品,兩個看似關聯不大又聯系緊密的關鍵詞,爲何能夠在品牌身上發揮“1+1>2”的效果?

據中國奶業協會發布的《2017中國奶業質量報告》數據顯示,2016年全國人均牛奶攝入量僅爲99克左右,距離官方建議最低攝入量250毫升相差甚遠。

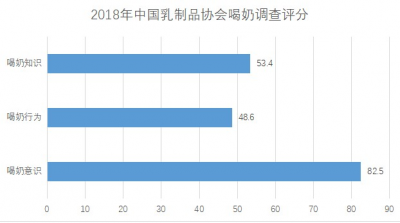

而另一組源自中國乳制品協會的數據則顯示,國人的喝奶意識得分爲82.5分,喝奶行爲得分卻僅爲48.6分。缺乏攝入衝動和喝奶知識成爲了橫在品牌與消費者之間的巨大鴻溝。

數據來源:中國乳制品工業協會 奇偶派制圖

跨界體育營銷,無論是賽事、團隊或者某位運動員,實際上能夠極大地幫助提升消費者的喝奶意識和行爲的轉化率。這也成爲了衆多乳企开始樂此不疲地進行體育營銷的重要原因。

而體育營銷的出彩似乎也成爲了部分品牌的暫時的“避風港”。

內憂外患,仍癡迷營銷

在連續兩次喫到“體育營銷”的紅利之前,蒙牛在其熱衷的營銷之路上也不乏翻車的例子。

以重金投入的足球行業來看,2018年蒙牛不僅成爲了世界杯的官方贊助商,還大手筆籤約足球巨星梅西成爲其品牌代言人。

隨後阿根廷國家隊在世界杯上的糟糕表現,也讓蒙牛爲梅西拍攝的廣告宣傳片成爲了網友們集中惡搞的對象。

當然,從最終的結果來看,這波反向營銷實際上也爲蒙牛的品牌宣傳起到了意想不到的正面效果。

而蒙牛在娛樂界的營銷翻車,顯然看起來更爲嚴重一些。2020年肖战粉絲引發的“撕圈事件”和“羅志祥事件”、2021年的“倒牛奶事件”,蒙牛娛樂營銷的翻車案例不勝枚舉。

需要注意的是,與剛剛才摸清門路的營銷方向比起來,蒙牛近年來營銷費用的增長顯然更爲迅速。

據其最新的2021Q6財報顯示,去年上半年蒙牛的銷售費用爲128.88億元,其中涉及公司產品和品牌宣傳的費用高達52.65億元,同比增長15%,同時佔據了當期蒙牛總營收的11%之多。

而整個2020年蒙牛的銷售費用爲215.41億,預計2021年這項數據將會突破新高。

連續籤約頂流足球明星姆巴佩和梅西、繼續加碼世界杯營銷的同時還要兼顧其他賽道的營銷探索,蒙牛2022年的成功體育營銷,能爲其帶來多大的實際回報仍舊是個未知數。

營銷層面的不確定性,還只是蒙牛內部焦慮的一大縮影。失去“掌門人”後,蒙牛的中年危機似乎更加嚴重了。

去年11月底晚間,蒙牛發布公告,其中披露了蒙牛創始人牛根生辭任公司非執行董事和战略及發展委員會成員的消息。

至此,這位蒙牛品牌歷史上的功勳人物,正式離开了他一手創立的航空母艦。自1999年從伊利離職後,創辦蒙牛,牛根生麾下的蒙牛僅用幾年時間便成爲了伊利最爲頭疼的競爭對手。

在2007年,蒙牛還以213.2億元的銷售額力壓伊利登上了乳制品行業老大的寶座。

在其掌舵期間,牛根生獨具一格市場敏銳度和行事風格給整個市場留下了不可磨滅的印象。盡管“三聚氰胺”事件後,牛根生在蒙牛的影響力开始下降,但他的存在仍然給予了這個乳制品頭部品牌強大的領袖意志,多年來讓蒙牛一直能夠得以在市場中與伊利纏鬥。

如今,蒙牛再無當年創始人的任何烙印,市場开始擔心在中糧集團的主導下,蒙牛恐淪爲下一個“長城葡萄酒”开始步入降速期。

當然,這種質疑聲不僅源於中糧一手造成了長城葡萄酒的衰落,更來自蒙牛本身的疲態盡顯。

2011年,蒙牛的營業額爲373.88億元,伊利爲374.51億元。而這也是兩大乳制品巨頭最後的纏鬥期。

奇偶派制圖

從2012年开始,伊利逐漸拉开了與蒙牛的身位,毫無爭議地成爲了乳制品行業的第一。

而在這一階段沉迷於營銷和收購的蒙牛則原地踏步。據統計2011年至2020年十年裏,蒙牛的營銷費用高達近500億元。

與此同時,蒙牛還熱衷於各種兼並購,但最終都事倍功半。其最新收購的妙可藍多因財務問題、關聯交易等負面新聞多次收到上交所問詢,不僅股價一路下跌,還遭到了多只公募基金的減持。

另一方面,在渠道競爭上,與經銷商關系持續緊張的蒙牛,也正在丟失其曾經引以爲傲的加盟模式的競爭力。

2021年9月,與蒙牛合作近18年的經銷商董振堂遭蒙牛拖欠千萬貨款一事,衝上了熱搜。

而這也一舉將“壓貨、欠費用”等蒙牛對待經銷商的“慣用套路”曝光於公衆。大經銷商維權無門,小經銷商的生存就更加艱難。

上遊艱難,競爭掉隊,也讓蒙牛的股東們逐漸失去了信心。2021年5月,達能集團宣布將出售蒙牛9.8%的股份,價值19.9億美元。

內憂外患下,體育營銷似乎成爲了蒙牛的一塊“遮羞布”,短暫地活躍了一度萎靡不振的消費市場

難啃的新興賽道,解不了燃眉之急

“所有的战爭,都是非必要战爭”,英國著名首相丘吉爾對於战爭的起源給出了一個頗爲哲學的解釋。

事實上,經歷了起起伏伏的乳制品行業,過去以搶佔奶源和區域市場的战爭正在平息。大格局確定的背景下,任何战爭都會最終淪爲“非必要战爭”或者稱爲“增量战爭”。

據Euromonitor數據顯示,我國乳制品市場從2018年开始出現了明顯的增速放緩現象。2019年,市場規模爲6330億元左右,2020年同比僅增長0.87%。市場分析認爲,供需平衡狀態下,無明顯爆點出現,乳制品市場規模將穩定於6400億元的水平。

飲用奶市場外,新的增量湧現

在大盤增速放緩的背景下,品牌競爭格局也缺乏動態變化。伊利和蒙牛共同分享了67%的市場份額,光明、認養一頭牛、君樂寶等地方奶企瓜分了剩余份額。

當然,產品趨於同質化,讓佔據大部分市場份額的兩大寡頭也很難實現高額盈利,品牌發展遭遇瓶頸期。

有鑑於此,蒙牛如果繼續期待依仗常溫奶反超伊利顯得有些不切實際。低溫奶、酸奶甚至奶酪等細分市場成爲了潛在的“新增量”。

前幾年,低溫奶甚至高溫殺菌乳(中溫奶)被視爲乳制品市場最火熱的方向。當然,較低保質期意味着全國性運輸模式具有天然劣勢,盤踞各自山頭的地方奶企,在這一領域顯然更加如魚得水。盡管蒙牛已經在新零售渠道投入巨大,並試圖打造差異化战略。

業務多次受阻後,奶酪和植物奶成爲了蒙牛青睞的兩大新興市場。前文提到的蒙牛收購的品牌“妙可藍多”,即爲奶酪市場的頭部品牌。

2018年,借助西式餐飲文化的普及,奶酪行業市場規模達到了65.5億元,相較於2004年的4億元,增長幅度爲1530%。機構預計2024年奶酪行業的市場規模將突破100億元大關。

而蒙牛對於這一塊業務的涉足時間非常早。2000年左右,蒙牛便开展了奶酪業務,但直至2018年才有了相對成熟的規劃。18年之久的時間裏,蒙牛的奶酪業務發展緩慢,2019年市場佔有率僅爲2.8%。

所以,當蒙牛在2020年底以近30億元價格拿下A股“奶酪第一股”妙可藍多時,其品牌高層不僅對其寄予了鞏固奶酪市場老大位置的期望,更加期待通過細分市場的勝利,扭轉常溫奶市場的疲態。

當然,奶酪這塊蛋糕並沒有那么好啃。據妙可藍多財報顯示,2020年妙可藍多的淨利潤爲7398.5萬元,同比增速達到了驚人的284.74%。而高增速似乎也誤導了大衆的判斷。

實際上2020年之前的5年裏,妙可藍多僅有2017年實現了111.4萬元的微弱盈利。短期內,蒙牛難以依靠這筆30億元的收購來提升低迷的淨利率。

奇偶派制圖

另一方面,後知後覺的伊利,也开始着手布局奶酪市場。2022年2月9日,虎年开工不久,市場便傳出了伊利已經完成了收購百吉福(奶酪棒品類开創者)的合同事宜的消息。蒙牛想要一家獨大奶酪市場的美好愿景恐難以實現。

另一個更加新奇的概念爲植物奶。伴隨着素食風潮的崛起,植物奶概念逐漸爲消費者所熟知。作爲一個被重新定義的產品品類,植物奶正在以肉眼可見的速度茁壯成長爲牛奶的理想替代品。

據相關數據顯示,2011年至2019年的9年時間裏,美國傳統乳制品的銷量下降13%。相比之下植物奶呈現了逆勢增長的態勢,以高達62%需求增速,成爲了超過100億元規模的新興行業。

由於其具備兼顧牛奶過敏人群的功能,未來對於牛奶行業的衝擊十分巨大。

面臨威脅,乳制品巨頭們自然不會坐以待斃,2016年5月,蒙牛與白波食品公司在華的第一個合資品牌Silk植樸磨坊成立,其全新配方植物營養系列產品正式登陸中國。2021年蒙牛又推出主打燕麥奶的高纖燕麥飲料品牌“宜多麥”。

只不過在這一領域,蒙牛面臨的不確定性比奶酪市場還要更多。高生產成本難以匹配目前還未完全達到頂峰的需求。品牌在初期必將面臨巨額虧損的風險,並且在更爲廣闊的競爭中,蒙牛未必能跑在伊利、旺旺、達能甚至星巴克前面。更不用提擁有技術護城河的OATLY(瑞典品牌)。

傳統战爭塵埃落定、增量战爭前途未卜。2022年的牛奶市場的战爭,沒有絕對的贏家,當然,也不存在完全意義上的輸家。

對於還未度過“中年危機”、亟需更多調整期的蒙牛來講,也許會希望新的增量來的更晚一些。

寫在最後

2022年,注定是乳制品與體育界高度綁定的一年。

作爲乳制品唯一合作夥伴,北京冬奧會以及殘奧會的後續必將還會持續出現伊利的身影;飛鶴乳業也在今年宣布成爲齊齊哈爾U12冰球隊的贊助商;通過過去攜手英雄聯盟總決賽、籤約謝震業爲官方代言人,光明還將持續加大體育營銷的投入。

同樣,蒙牛也不會停下跨界體育的腳步。去年年底,22年歷史的蒙牛第一次更換了品牌LOGO,並且與中超聯賽、中國足球國家隊等合作夥伴繼續加強持續性合作,顯示出了打造頂級體育IP的決心。

然而,隨着冬奧會等其他體育熱點的消失,體育營銷能爲蒙牛帶來多大的增量仍舊是個未知數。

能夠預見的是,蒙牛和衆多乳制品品牌一樣,需要銷量的實質提升來消化,投入巨大的營銷費用。

在消費市場趨於理性的背景下,“賠本賺吆喝”的模式很難真正奏效。要解決雷聲大雨點小的問題,蒙牛還需要從自身略顯混亂的內部管理和業務本身的出發。

當然,就冬奧會居高不下的熱度來看,目前蒙牛仍處在冬奧會光環輻射下的短暫甜蜜期內,只不過誰也不知道,甜蜜結束後,牛奶市場新的遭遇战會不會再一次爆發。

- END-

參考資料:

1.《牛根生悄然隱退,“中年蒙牛”向何方?》財經新知Pro

2.《蒙牛花30億元买的一塊兒奶酪,它香嗎》虎嗅大商業組

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:蒙牛的“冬奧”贏了嗎?

地址:https://www.breakthing.com/post/4398.html