去年,馬斯克發布人形機器人“擎天柱”一度點燃機器人熱潮。近期,人工智能和數字經濟熱度不減,AI賦能機器人令人類的未來充滿了想象空間。

政策亦對機器人給予了重點支持,工信部等多部門近日發布《“機器人+”應用行動實施方案》提出,到2025年,制造業機器人密度較2020年實現翻番。其中主要目標聚焦於10大重點領域,經濟發展領域包括制造業、農業、建築、能源、商貿物流;社會民生領域包括醫療健康、養老服務、健康、教育、商業社區服務、安全應急和極限環境應用。

趁着機器人市場熱度高漲的機遇,來自深圳的人形機器人企業優必選將融資目標瞄准了香港資本市場。

1月31日,優必選向港交所遞交了招股說明書,擬於港交所主板掛牌上市,國泰君安國際爲其獨家保薦人。若成功上市,優必選將成爲我國“人形機器人第一股”。

機器人領域的獨角獸

市場很多人未必聽說過優必選這家企業,但優必選在國內機器人市場可謂叱吒風雲,成就斐然。

優必選是機器人市場的一家獨角獸企業,其在《2022年中全球獨角獸榜》中名列第186位,估值達290億元,成爲全球估值最高的人工智能創業公司之一。

在今年1月,優必選獲《Analytics Insight》雜志評選爲十大崛起的人形機器人先鋒公司之一。

我們來看一下優必選的市場地位。

按2021年智能服務機器人解決方案收入計,優必選是中國第四大智能服務機器人解決方案供應商,同時是中國五大智能服務機器人解決方案供應商中擁有全棧式技術能力的兩名供應商之一。此外,公司還是全球首批在消費市場將配備多個伺服驅動器的多關節服務機器人商業化的公司之一,全球極少數實現多系列伺服驅動器量產及實際產品應用的公司之一。

在商業化方面,優必選走在了行業前頭。其是中國首家實現小型人形機器人大規模商業化的公司,也是中國首家推出商業化雙足真人尺寸人形機器人的公司。

得益於大規模商業化帶來的效應,優必選成爲全球首家將雙足真人尺寸人形機器人的成本降低至10萬美元以下的公司。

優必選的研發實力在業內屬一流。截至2022年9月30日,優必選的全棧式技術擁有逾1,500項機器人及人工智能相關專利,其中逾300項爲海外專利。2020年以來,優必選推出了超過50類產品,售出超過50萬台機器人產品,且已涵蓋政府、教育機構和多家工商企業等超900家企業級集團客戶。

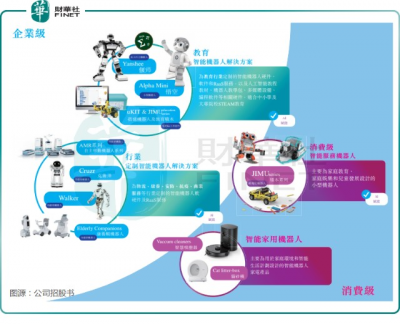

目前,優必選科技已商業化並推出的機器人產品和解決方案包括,开創性Walker X真人尺寸人形機器人、小型AI賦能人形 Alpha Mini悟空以及人形Yanshee偃師教育機器人、廣泛的應用場景中可適應日常使用的消費級智能服務機器人,並與其軟件和配套服務(如人工智能教育課程)一起形成了廣泛的機器人的解決方案。

值得一提的是,在科研實力的支撐下,優必選的機器人曾多次登上春晚舞台,爲海內外觀衆上演了人工智能與炫美舞台融合的科技秀。

獲騰訊、科大訊飛青睞,總融資額近50億

踩上人工智能和機器人這兩條高景氣度賽道上,優必選獲得了一衆明星機構的青睞。

根據企查查資料,在2012年成立當年,優必選就獲得了數百萬元的天使輪融資,投資方包括比亞迪(01211.HK)、正軒投資和力合華睿。

此後,優必選又獲得多輪融資,金額最高一次融資是在2018年,當時融資金額高達8.2億美元。而根據公司招股書,公司在2013年-2022年期間,總籌資額約爲47.9億元。

在多次融資中,科大訊飛(002230.SZ)成爲投資優必選的“常客”。此外,騰訊(00700.HK)、正大集團、民生證券、工商銀行(01398.HK)和澳大利亞最大的電訊公司Telstra等機構也均參與了優必選的融資。

目前,優必選股東衆多,其中由創始人周劍、深圳三次元、夏佐全和深圳市進化論等組成的一致行動方合共持有公司53.98%股權,爲公司控股股東;騰訊持股合共6.48%,爲公司第二大股東;由啓明創投最終管理的QM25持股5.98%;杭州優知持股3.58%。

營收增長乏力,深陷虧損泥潭

市場地位和研發實力固然令人驚豔,但優必選的財務報表卻沒那么光彩奪目。

招股書顯示,於2020年、2021年、2021年前三季及2022年前三季,優必選的營收分別爲7.4億元、8.17億元、5.04億元及5.29億元,公司擁有人應佔虧損分別爲7.07億元、9.2億元、6.07億元及7.65億元,虧損額呈擴大趨勢。

優必選近年來持續虧損,也導致其資金鏈處於緊繃狀態,其資產負債槓杆比率在2021年曾一度高達111.2%。

智能機器人爲何如此燒錢?原因在於智能機器人需要尖端技術和人才,尖端技術包括計算機視覺、語音交互、伺服驅動器、定位導航以及運動規劃及控制等。投入到尖端技術中,就需要耗費大量的資金,優必選的研發开支因此十分高企。

上述報告期,優必選的研發开支分別高達4.29億元、5.17億元、3.46億元及3.25億元,分別佔同年或同期總收入約57.9%、63.3%、68.6%及61.4%。截至2022年末,優必選的研發團隊達到了736名,可謂是人才濟濟。

除了研發开支始終處於高水平外,優必選的銷售及營銷开支,以及一般及行政开支亦是不小的數目,每年开支均達到數億元。

爲實現盈利,優必選在招股書中表示,擬加強智能服務機器人產品及解決方案的選擇及市場份額;將產品及解決方案商業化,用於不同行業的新應用場景;擴大銷售網絡及市場滲透,持續增加公司的收入及業務規模;有效管理公司的成本及开支。

未來不能只靠教育市場

雖說優必選的機器人產品和解決方案應用場景廣泛,但從營收結構看,優必選卻十分依賴教育和物流場景。

優必選的營收分爲三大類,分別是企業級機器人產品及解決方案、消費級機器人及其他智能硬件設備以及其他(如原材料及零部件銷售)。

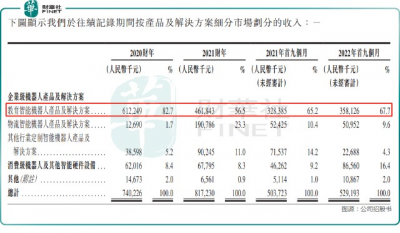

其中,企業級機器人產品及解決方案又包括教育智能機器人產品及解決方案、物流智能機器人產品及解決方案、其他行業定制智能機器人產品及解決方案。

在教育智能機器人領域,優必選在行業內屬巨無霸企業。按2021年收入計,優必選是中國第一大教育智能機器人產品及解決方案供應商,市場份額高達20.1%,遠高於排名第二的企業5.1%的市場份額。

隨着政府對人工智能教育的推動以及學校人工智能實驗室及編程實驗室的擴建,教育機器人解決方案市場蓬勃發展。弗若斯特沙利文數據顯示,中國智能教育機器人解決方案產業的市場規模由2017年至2021年的復合年增長率高達39.9%。

但坐上教育智能機器人行業頭把交椅的優必選,在行業井噴式增長的背景下,其在教育領域卻面臨增長乏力的困境。2021年,教育智能機器人產品及解決方案收入爲4.62億元,同比下降24.57%;2022年前三季收入3.58億元,同比僅增長9.06%。

優必選物流智能機器人產品及解決方案業務增長亦不穩定,2022年前三季營收有所下滑,同時還存在依賴大客戶的情形。在2022年前三季,來自天奇自動化工程集團的收入佔該業務收入的比重高達75.5%。

此外,消費級機器人近些年來在國內增長迅猛,優必選的消費級機器人及其他智能硬件設備業務收入在過去幾年則保持穩增長,營收比重逐年提升。

當下,機器人的下遊應用滲透率正持續提升,未來成長前景廣闊。因此,優必選應跳出教育和物流領域的局限性,產品拓寬至更多的應用場景,以在其他細分行業謀求更廣闊的增長空間。

作者:遙遠

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:獲騰訊投資,人形機器人龍頭優必選深陷高投入高虧損泥潭

地址:https://www.breakthing.com/post/44111.html