“這是價值事務所的第1189篇原創文章”

在之前阿裏巴巴的文章中,所長有講阿裏的一個特點,阿裏的第二、第三、第四增長曲线都是自己“長出來”的。仔細想想,不論支付寶、菜鳥還是阿裏雲,這些業務一开始都是阿裏內部需要,內部服務好了以後慢慢就开始开放給外部,一开始這些業務是作爲企業的成本端出現的,等开放給外部規模效應出來以後,就慢慢變成了利潤端。

對於阿裏集團內部而言,淘系電商增長放緩之後,支付寶背後的螞蟻集團开始接力增長;當螞蟻集團增速快放緩時,菜鳥就可以接棒(截至2022Q3,菜鳥已經扭虧了,營業利潤率達到1%);而菜鳥以後更大的看點自然就是阿裏雲(也已經實現扭虧)……

說真的,所長覺得這樣的業務模式非常好,而且做成的概率也極大。

從內部自己長出來的業務,怎么都比突然立一個新的項目然後從0开始去拼更容易,而且這樣的新業務,一开始就有大客戶(公司自己),可以從公司內部得到反饋不斷迭代,又是自己內部需要,也不容易半途夭折(比如公司不景氣需要砍業務线時就不容易被砍)。假設這個業務獨立成新的企業,相當於一开始就有穩定的現金流和大客戶,當對外开放時,由於有集團本身的品牌背書,也更容易起來。

我們今天要講的頤海國際,就是這種模式下的典型企業。

01

價值事務所

海底撈的供應鏈企業

頤海國際成立於2005年,是海底撈建起來給自己門店供應火鍋底料的,2007年,其供應的火鍋底料开始對外銷售,後面逐漸开始生產其他的復合調味料,不斷豐富產品品類,2013年從海底撈剝離獨立出來,2016年單獨上市。

所以,目前頤海國際和海底撈其實沒有股權關系,這兩者的關系有點像藥明生物和藥明康德,同一個老板,相互會進行很多合作、客戶引流,但是股權和業務上又各自獨立。

咱們消費者在超市/天貓/京東等平台买的海底撈速食火鍋、火鍋底料、調味醬、衝泡飯、自熱米飯等產品,雖然打的是海底撈的招牌,但營收利潤其實全部屬於頤海國際,並不屬於海底撈。

看到這裏,想必大家大致應該了解頤海國際的業務线了,他既To B又To C,提供的產品包括火鍋底料、中式復合調味料以及方便速食產品。

火鍋底料和方便速食產品還比較好理解,但中式復合調味料可能需要額外解釋一下。其實我們在外面喫飯或者自己在家裏做菜,稍微硬一點的菜基本都是用調料包做,比如小龍蝦、酸菜魚、水煮魚、紅燒肉,很少見誰自己調佐料的,尤其現在人越來越懶,可能普通的菜,比如做個回鍋肉、炒個魚香肉絲都要用調料包。

反正所長家調料包是越來越多了,有了調料包這個東西,想做菜其實就很容易了,菜自然是你想怎么加怎么加,但味道和外面餐廳一樣(因爲餐廳也用調料包,哈哈)。

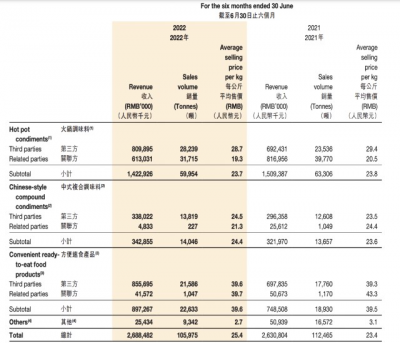

截至2022H1,公司旗下共有64款火鍋底料、54款中式復合調味料、38款方便速食在售。其中,火鍋調料營收爲14.23億,佔整體營收的52.94%;中式復合調料3.43億,佔整體營收的12.76%;方便食品8.97億,佔整體營收的33.37%。

而關聯方(也就是海底撈)在公司2022H1的整體收入佔比下降到了24.6%,這裏面一部分有公司大力开拓C端消費者和其他B端用戶的原因(2022H1來自經銷商的收入爲18.58億元,同比增長20.3%,佔比69.1%),但更主要的原因還是海底撈被疫情搞得夠嗆(海底撈提供收入6.6億元,同比降低26.2%)。

好在公司通過其他B端用戶和C端的增長基本兜住了海底撈的下滑,整個2022H1還是實現營收26.88億元,較2021年同期增長2.2%。

02

價值事務所

2023及以後頤海有望強復蘇

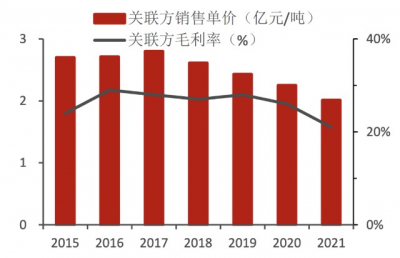

其實看到這裏,我們完全可以對頤海國際2023年以後的表現更樂觀一點。一方面,關聯方海底撈的業績會逐漸恢復,再爛也會比疫情三年好不少,海底撈向頤海國際採購的火鍋底料等的金額也自然會高不少(從下圖我們可以看出,海底撈2020-2022三年過得有多慘)。

疫情三年,海底撈銷售收入受影響,一方面影響了對頤海的採購量,另一方面其實還讓頤海和其同甘共苦降了點價(疫情前,頤海對關聯方的毛利率都非常穩定,要降價也是基於自己的成本下降才降價,疫情後,明顯毛利下滑嚴重)。

另一方面,頤海國際开闢的除海底撈外的其他B端以及C端渠道還有巨大的上升空間。

咱們先說B端,2022H1,公司的方便速食業務佔了整個營收的34%左右,這部分營收基本全部來自C端用戶,也就是說,剩下的66%營收中(也有部分來自C端,只不過B端是大頭),分給其他B端客戶包括中式餐館、火鍋館的營收只有不到40%(海底撈佔了25%)。

整個中國餐飲市場是非常大的,雖然海底撈體量巨大,而且就市值、門店數而言,也可以說是國內餐飲集團一哥,但他在整個中國餐飲業的市場份額佔比並不高。因此,就B端而言,頤海還有巨大的發展空間。而B端市場,最難的就是先有雞先有蛋,因爲優質的B端客戶對供應商非常挑剔,只有其他大B用了以後他才會考慮。

由海底撈孕育出來的頤海國際,天生就更容易取信於其他B端。

至於C端市場,不論火鍋底料、調味料還是方便產品,對於頤海而言,可以說才剛剛开始。別的不說,所長前文貼的三張圖裏的產品,大家在家附近的商超或者便利店有看到么?

答案都是否吧,所長也就看到過幾款方便食品,而且也只有部分渠道有部分貨,火鍋底料和復合調料更是基本沒見到過。

這就說明頤海有巨大的渠道紅利,畢竟海底撈這個品牌在國內已經很響了,海底撈也確實有一部分相當忠實的粉絲。以幾乎完全To C的方便食品爲例,公司2017年首次推出小火鍋,到2022H1營收佔比就達到公司的34%,足以說明公司的方便食品是很受一部分人歡迎的,他即便啥也不幹,只把目前這些產品像海天那樣把該鋪的渠道鋪滿,其實就有相當大的增長空間。

其次,不論是方便食品還是復合調料,其實口味創新空間還有很多,尤其方便食品,要所長說,早就該來一次整個行業的消費升級,多少年了,市場都只有康師傅、統一的方便面,盡管他們不停推新口味,但終究也就是幾塊錢的泡面,除了泡面啥也沒有,而且那個調料真的喫得出來很劣質,小時候就喫吐了,更何況現在。

螺螄粉、空刻意面、海底撈自煮鍋等方便食品的出現並迅速躥紅,足以見得消費者對方便食品的消費升級期盼已久。目前這個市場才剛剛开始,疫情更是催熟了這個市場,頤海國際借助海底撈的品牌力以及研發體系,非常有望在方便食品市場整個消費升級的浪潮中分到一杯不錯的羹。

這裏額外說一句,所長覺得做調味品的企業做方便食品其實勝算更大,畢竟方便食品最重要的可不就是調料包么?調料包好喫就好喫,調料包是坨,那就是難喫,其他的蔬菜肉蛋消費者可以自己添。比如近期很火的空刻意面,消費者喫的其實就是調料包(意面是進口的,消費者自己在超市买進口意面也完全OK),重要的就是調料包,而空刻意面背後的母公司寶立食品就是做復合調料包的。所以,專門研發調味品的企業來做方便食品,其實從產品層面來講是降維打擊,他們缺的就是打造品牌的能力。

而頤海國際的方便食品借用了海底撈的品牌,已經不需要額外去打造什么品牌。

其三,頤海國際家的產品,底料類的在2022年大部分都有進行提價,9月份也對海底撈進行了提價,所以,漲價最終都會呈現在2023年的業績中。

其四,頤海國際也會隨着海底撈出海,根據近期的投資者交流,頤海國際在泰國的工廠已經开始投產……

綜上所述,2023年乃至以後更長一段時間,頤海國際的整體發展邏輯還是很順的。

聲明:文章僅記錄《價值事務所》思想,不構成投資建議,投資有巨大風險,需謹慎謹慎再謹慎,希望大家像對待裝修房子一樣對待自己的投資,不要讓挑公司的時間還不如你挑家具的時間來得多,你對待小錢能反復權衡,怎么對待大錢反而如此草率?

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:下一個海底撈?頤海國際,2023年確定性極強的消費細分龍頭

地址:https://www.breakthing.com/post/44922.html