一、港股、A股及美股估值圖

1、估值對比

注:A股、港股數據以20年爲周期,美股數據以10年爲周期,不足該時長的,按其最長時段計算。

從歷史估值方面來看,與上期相比,港股繼續修復,大A股估值也有所擡升,美股納斯達克100估值有所上升,整體市盈率在合理水平,雖然美債利率回調,但股權風險溢價依然偏低。

從絕對估值來看,恆生指數、滬深300低於標普500;而恆生科技、創業板指估值依然高於納斯達克100.

如果引入無風險收益率(人民幣十年期國債2.9%,美元十年期國債3.52%)計算,恆生指數、滬深300靜態風險溢價較高,其他指數相對較低。

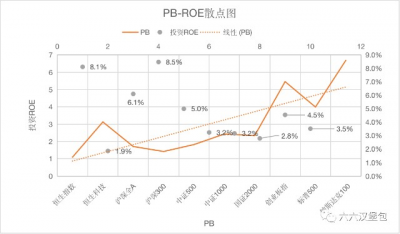

2、PB-ROE對比

ROE靜態指標,標普500、納指100、滬深300、恆生指數、創業板指排名靠前,在8%~26%。但是我們作爲二級投資者,是需要折價/溢價买入,ROE/PB爲我們的投資ROE,該指標以恆生指數、滬深300爲最,在8%~8.5%左右。

3、股權風險溢價

關於“股權風險溢價”指標的說明:

股權風險溢價=1/股權市盈率-十年期國債收益率,港美股以美元十年期國債收益率計算。

股權市盈率=股價/盈利。所以,運用風險溢價指標,首先需要一個相對穩定的基本面環境。其次,需要一個相對穩定的利率環境。

但是,無論是基本面、還是利率都不是线性的,波動甚至大幅波動是常態。由於短期利潤以及利率走勢方面的局限,需要用較長期的視野和指標,來進行整體修正。

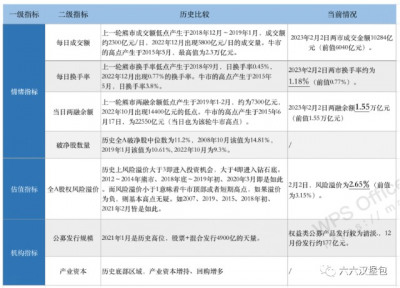

二、A股估值手冊

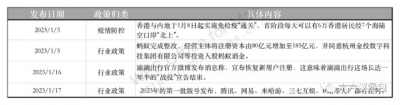

1、宏觀政策面

1月處於中國傳統春節,政策面延續放松疫情防控、刺激經濟的既定方向,在香港通關以及互聯網平台恢復正常經營方面有所突破。

2、宏觀資金面

2022年2月2日,十年期國債收益率依然保持低位,爲2.897%(前值2.83%),寬貨幣現象依然明顯。

社融主要反映的是貨幣乘數,反映的是市場各主體、各渠道融資的總規模。

12 月社融新增 13,100 億元,同比少增 10582 億元。

企業貸款端,12月短期貸款環比少增 175 億元,反映企業 對未來預期仍較爲謹慎,而中長貸同比多增 8717 億元,考慮企業債券融資規模的收縮 亦多增 3841 億元,企業自身融資需求的修復是中長貸同比多增的重要原因。

3、企業盈利

工業企業產品出廠價格指數PPI,是所有宏觀指標中與上市公司盈利擬合度最高的指標,可以看做是上市公司盈利增速的代理變量。見下圖:

PPI指標2022年12月份的-0.7%,前值爲-1.3%,表示企業利潤增速依然處於下滑趨勢。

4、市場情緒及整體估值

當前A股成交金額持續保持中低位,換手率持續萎縮;兩融余額仍處於中度偏高的位置;A股風險溢價保持中高位;部分優質企業股東及管理層增持开始增多,回購也有所出現,公募發行接近歷史底部金額。

5、行業/主題指數估值

2019~2021年初是龍頭賽道股的牛市,代表產品滬深300、上證50等大盤藍籌指數經歷了一輪泡沫;2021年新能源、光伏、海運、煤炭等經歷一輪牛市。2022年上遊資源如煤炭、石油是爲數不多的亮點,但也未能持續。

2023年我們還是要具體每個指數,看其基本面、估值、行業趨勢等表現。

上證50指數目前估值比較明顯,滬深300成長和滬深300價值指數的估值比爲2.7:1。

基本面是最重要的因素,但是估值也不可或缺。白酒、食品飲料、內地消費目前依然不是“投資級”標的。

而醫藥指數從歷史數據來看,依然處於底部區域的板塊,但由於六六對該行業是完全的門外漢,所以只是略微配置。

全指信息雖然處於歷史低位,但絕對值甚至比納斯達克100還要高,從跨市場配置來講,六六認爲納斯達克100更有價值。

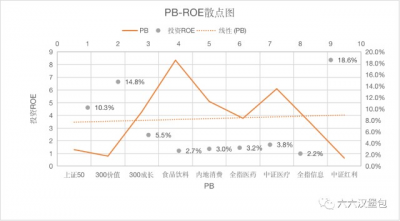

ROE靜態排序一目了然,食品飲料、中證醫療、300成長排名靠前。但是我們作爲二級投資者,是需要折價/溢價买入,ROE/PB爲我們投資ROE,該指標以中證紅利、300價值、上證50爲最,在10%~18%區間,沒錯,清一色的“價值”股。全指信息質量一般,以此來看,絕對估值仍難言有很高的性價比。

6、可轉債分析

市場上應用比較廣泛的可轉債指數是集思錄可轉債等權指數。該指數以2017年12月29日爲基准日,基准爲1000。

2023年2月2日,該指數點位爲2086點,平均價格爲136元,到期收益率爲-4.16%,成交金額644億元。債性安全性較低。

可轉債對應的標的多爲國證2000的標的,結合上述對國證2000的估值分析,該指數估值仍不便宜。

該指數上一輪的最低點出現在2018年10月(與股票的觸底時間基本吻合),爲937點,當時平均價格爲94.741元,平均收益率爲3.58%。在此期間,約有50%以上的可轉債價格跌破面值,債券保底價值凸顯。

下一個买入時機,可能要等到可轉債再次大比例跌破面值的周期來臨。

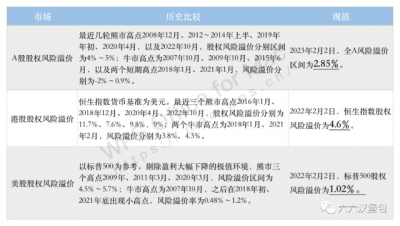

三、港股市場估值

1、港股整體估值

從港股的歷史看,港股表現取決於三大因素:基本面——內地經濟增速;資金面——美元流動性、南向資金(2014年之後);市場情緒——國際機構投資者主導的風險偏好。

港股整體估值一覽表

2、港股主要指數估值

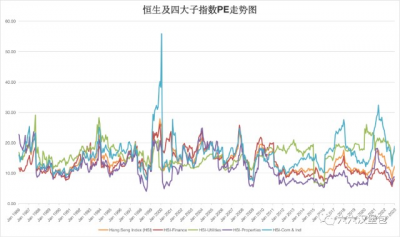

恆生指數及其四大子指數恆生金融、恆生公共事業、恆生不動產、恆生工商業子指數,基本反映港股的全貌了。

恆生及四大子指數PE走勢圖

如上圖所示,恆生金融、不動產依然處於歷史最低區間,而公共事業、工商業有所修復,帶動恆生指數估值有所修復。

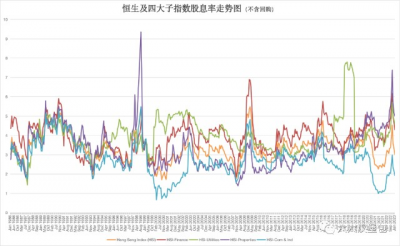

恆生及四大子指數股息率

在不含回購的情況下,上述指數尤其是金融不動產,已經處於歷史底部區域。工商業指數如果加回回購,估值其實處於合理區間。

四、本期买入記錄

理念:“優質、低估、分散、價值接力”作爲配置思路,將“低估成長”、“低估價值”納入可以投資的籃子裏。

盡管主要指數已經脫離鑽石區域,但是部分股權資產的價值依然高於現金,鑑於“所有的投資就是比較”,本期依然會將貨幣基金轉換爲高性價比的股權資產。

計劃在2023年2月份买入2份主動基金,對應滬深300以及300價值指數:

興全合潤混合(163406)一份。

中庚價值領航(006551)一份。

美股市場還要深入學習,在充分了解之前,即便納指和標普500大幅上漲,也沒有什么遺憾的事情。

特別說明:

本文所提到的觀點僅代表個人的意見,所涉及標的不作推薦,據此买賣,風險自負。真誠的講,六六只是個投資愛好者,很多投資理念尚未經過時間檢驗,各位朋友萬勿模仿,切切。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【六六看指數】第53期:內地、港股及美股的估值手冊

地址:https://www.breakthing.com/post/44987.html