就業強勁,盈利平庸,美股上漲邏輯成疑

1年前

就業強勁,盈利平庸,美股上漲邏輯成疑

如果勞動力市場和經濟保持堅挺,美聯儲可能不會像期貨市場預計的那樣在今年下半年降息。

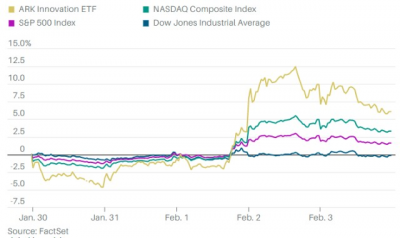

在美聯儲主席鮑威爾上周三(2月1日)稱“通脹已开始進入走向緩和的過程”後,美股市場在利率峰值將低於預期以及下半年降息可能性加大的預期下走高,大型科技公司表現平平的財報和強於預期的就業數據也沒有削弱股市的上漲勢頭。 標普500指數上周累計上漲1.6%,道指小幅下跌0.2%,納指上漲3.3%,已較去年12月28日低點上漲近20%,即將擺脫熊市。 上周五(2月3日)公布的數據顯示,1月份美國非農就業人數增加51.7萬人,是經濟學家之前預期的兩倍多,失業率爲3.4%,處於近54年來低點,說明美國勞動力市場依然強勁。一個令人鼓舞的跡象是,當月平均時薪同比漲幅從上月的4.8%降至4.4%,表明工資增長速度可以在不出現大範圍失業和經濟放緩的前提下減慢。 《巴倫周刊》指出,如果勞動力市場和經濟保持堅挺,美聯儲可能不會像期貨市場預計的那樣在今年下半年降息,只有經濟數據真正惡化才能促使美聯儲採取這樣的行動。也就是說,利率可能會在更長時間內保持在更高水平(進而推高債券收益率並給股票估值帶來壓力),或者公司增長不及預期給盈利造成拖累,除此以外很難看到其他情況的發生。 不過,目前市場看到的是金融環境的松動、經濟形勢保持良好和通脹的緩和,這些樂觀情緒推動股市估值不斷擴大。雖然盈利預期下降了1%,但標普500指數的市盈率今年目前仍上升了8%。投資者的風險承擔意愿顯然很高,其他能說明這一點的現象還包括:小盤股跑贏大盤股,成長股跑贏價值股,方舟投資旗下的ARK Innovation (ARKK)今年迄今已經上漲了42%。

標普500指數上周累計上漲1.6%,道指小幅下跌0.2%,納指上漲3.3%,已較去年12月28日低點上漲近20%,即將擺脫熊市。 上周五(2月3日)公布的數據顯示,1月份美國非農就業人數增加51.7萬人,是經濟學家之前預期的兩倍多,失業率爲3.4%,處於近54年來低點,說明美國勞動力市場依然強勁。一個令人鼓舞的跡象是,當月平均時薪同比漲幅從上月的4.8%降至4.4%,表明工資增長速度可以在不出現大範圍失業和經濟放緩的前提下減慢。 《巴倫周刊》指出,如果勞動力市場和經濟保持堅挺,美聯儲可能不會像期貨市場預計的那樣在今年下半年降息,只有經濟數據真正惡化才能促使美聯儲採取這樣的行動。也就是說,利率可能會在更長時間內保持在更高水平(進而推高債券收益率並給股票估值帶來壓力),或者公司增長不及預期給盈利造成拖累,除此以外很難看到其他情況的發生。 不過,目前市場看到的是金融環境的松動、經濟形勢保持良好和通脹的緩和,這些樂觀情緒推動股市估值不斷擴大。雖然盈利預期下降了1%,但標普500指數的市盈率今年目前仍上升了8%。投資者的風險承擔意愿顯然很高,其他能說明這一點的現象還包括:小盤股跑贏大盤股,成長股跑贏價值股,方舟投資旗下的ARK Innovation (ARKK)今年迄今已經上漲了42%。  就業市場保持強勁加大了美聯儲工作難度 雖然最新公布的就業數據顯示經濟衰退風險有所下降,但強勁的就業市場不是美聯儲希望看到的。美聯儲自去年以來一直在大幅加息,希望借此爲美國經濟降溫並抑制住高通脹,從最新的就業數據可以看出,勞動力市場還沒感受到“痛苦”。 BMO Wealth Management首席策略師Yung-Yu Ma在研報中寫道:“1月份的就業增長重新點燃了一些不確定性,市場原本希望這些不確定性已經消失了。” 這可能會讓美聯儲的工作難上加難。Comerica Bank首席經濟學家比爾亞當斯(Bill Adams)認爲,雖然美聯儲在評估經濟形勢時會去看很多經濟數據的表現,但最重視的是就業數據,他說:“美聯儲的主要職能之一是促進就業最大化,GDP增長不在主要職能範圍內。” 亞當斯指出,美聯儲下一次的議息決定將取決於,未來幾個月其他經濟數據是否能和1月的就業數據相互印證。 上周五就業數據公布後,期貨交易員對美聯儲進一步加息的預期升溫。芝加哥商品交易所FedWatch工具顯示,聯邦基金期貨上周五下午的走勢反映出,美聯儲在3月22日下一次政策會議結束時將目標利率上調25個基點至4.75%到5%的可能性爲99.6%,高於上周四的82.7%。 美聯儲在5月會議上再加息25個基點的可能性爲61.3%,遠高於上周四的30%,屆時利率將升至5%到5.25%,達到美聯儲所說的預期中的峰值。但市場仍預計年底前會降息。 Plante Moran Financial Advisors首席投資官吉姆貝爾德(Jim Baird)指出,未來幾個月的某個時點,“市場認爲美聯儲將採取的行動,與鮑威爾所說的美聯儲將採取的行動之間,必須在一定程度上‘達成和解’。” 貝爾德認爲,目前股市可能會繼續上漲,但長遠來看,更明智的做法是對美聯儲的表態“照單全收”,他說:“我認爲目前市場過於樂觀了。” 當然,僅靠一個月的數據還不夠,但BMO Wealth Management的Yung-Yu Ma認爲,除非事實證明1月勞動力市場的強勁表現只是暫時現象,否則美聯儲中的鷹派可能會堅持在更長時間內把利率維持在更高的水平。 Yung-Yu Ma還指出,如果市場和美聯儲之間的“脫節”問題得不到解決,在开年大漲後,股市可能會出現一段時間的盤整。 Nationwide投資研究主管馬克哈克特(Mark Hackett)上周五也在研報中寫道:“謹慎的機構投資者、對衝基金和策略師對於今年年初股市的大反彈普遍持懷疑態度,這將給股市的繼續上漲帶來一股反向力量。” 市場對盈利下降“視而不見” 此外還有財報季這個因素,迄今爲止,標普500指數約一半的成份股公布了第四季度財報。 根據FactSet的數據,截至上周五,已公布財報和尚未公布財報公司的預估業績的第四季度混合盈利降幅爲5.3%,相比之下,之前一周的盈利降幅爲5.1%,去年第四季度末的盈利降幅爲3.3%。如果第四季度成分股公司的盈利最終爲負值,這將是自2020年第三季度以來首次出現同比下降。 BMO Wealth Management的Yung-Yu Ma認爲,在盈利問題上,“股市抱着一種‘寬恕’的態度。” 他說:“我認爲市場不愿意去想這個財報季是否會很糟糕這個問題,而且雖然市場預期當前季度和下一季度的財報依然疲弱,但多頭更多將目光投向了今年下半年,甚至2024年。” Ma表示,對股市來說,目前最主要的推動因素仍將是通脹和工資增長數據。 文 |《巴倫周刊》中文版撰稿人 郭力群 編輯 | 彭韌版權聲明: 《巴倫周刊》(barronschina)原創文章,未經許可,不得轉載。英文版見2022年7月30日報道“Big Tech’s Reign Isn’t Over Yet. These Stocks Look Like Strong Buys.”。 (本文內容僅供參考,投資建議不代表《巴倫周刊》傾向;市場有風險,投資須謹慎。)

就業市場保持強勁加大了美聯儲工作難度 雖然最新公布的就業數據顯示經濟衰退風險有所下降,但強勁的就業市場不是美聯儲希望看到的。美聯儲自去年以來一直在大幅加息,希望借此爲美國經濟降溫並抑制住高通脹,從最新的就業數據可以看出,勞動力市場還沒感受到“痛苦”。 BMO Wealth Management首席策略師Yung-Yu Ma在研報中寫道:“1月份的就業增長重新點燃了一些不確定性,市場原本希望這些不確定性已經消失了。” 這可能會讓美聯儲的工作難上加難。Comerica Bank首席經濟學家比爾亞當斯(Bill Adams)認爲,雖然美聯儲在評估經濟形勢時會去看很多經濟數據的表現,但最重視的是就業數據,他說:“美聯儲的主要職能之一是促進就業最大化,GDP增長不在主要職能範圍內。” 亞當斯指出,美聯儲下一次的議息決定將取決於,未來幾個月其他經濟數據是否能和1月的就業數據相互印證。 上周五就業數據公布後,期貨交易員對美聯儲進一步加息的預期升溫。芝加哥商品交易所FedWatch工具顯示,聯邦基金期貨上周五下午的走勢反映出,美聯儲在3月22日下一次政策會議結束時將目標利率上調25個基點至4.75%到5%的可能性爲99.6%,高於上周四的82.7%。 美聯儲在5月會議上再加息25個基點的可能性爲61.3%,遠高於上周四的30%,屆時利率將升至5%到5.25%,達到美聯儲所說的預期中的峰值。但市場仍預計年底前會降息。 Plante Moran Financial Advisors首席投資官吉姆貝爾德(Jim Baird)指出,未來幾個月的某個時點,“市場認爲美聯儲將採取的行動,與鮑威爾所說的美聯儲將採取的行動之間,必須在一定程度上‘達成和解’。” 貝爾德認爲,目前股市可能會繼續上漲,但長遠來看,更明智的做法是對美聯儲的表態“照單全收”,他說:“我認爲目前市場過於樂觀了。” 當然,僅靠一個月的數據還不夠,但BMO Wealth Management的Yung-Yu Ma認爲,除非事實證明1月勞動力市場的強勁表現只是暫時現象,否則美聯儲中的鷹派可能會堅持在更長時間內把利率維持在更高的水平。 Yung-Yu Ma還指出,如果市場和美聯儲之間的“脫節”問題得不到解決,在开年大漲後,股市可能會出現一段時間的盤整。 Nationwide投資研究主管馬克哈克特(Mark Hackett)上周五也在研報中寫道:“謹慎的機構投資者、對衝基金和策略師對於今年年初股市的大反彈普遍持懷疑態度,這將給股市的繼續上漲帶來一股反向力量。” 市場對盈利下降“視而不見” 此外還有財報季這個因素,迄今爲止,標普500指數約一半的成份股公布了第四季度財報。 根據FactSet的數據,截至上周五,已公布財報和尚未公布財報公司的預估業績的第四季度混合盈利降幅爲5.3%,相比之下,之前一周的盈利降幅爲5.1%,去年第四季度末的盈利降幅爲3.3%。如果第四季度成分股公司的盈利最終爲負值,這將是自2020年第三季度以來首次出現同比下降。 BMO Wealth Management的Yung-Yu Ma認爲,在盈利問題上,“股市抱着一種‘寬恕’的態度。” 他說:“我認爲市場不愿意去想這個財報季是否會很糟糕這個問題,而且雖然市場預期當前季度和下一季度的財報依然疲弱,但多頭更多將目光投向了今年下半年,甚至2024年。” Ma表示,對股市來說,目前最主要的推動因素仍將是通脹和工資增長數據。 文 |《巴倫周刊》中文版撰稿人 郭力群 編輯 | 彭韌版權聲明: 《巴倫周刊》(barronschina)原創文章,未經許可,不得轉載。英文版見2022年7月30日報道“Big Tech’s Reign Isn’t Over Yet. These Stocks Look Like Strong Buys.”。 (本文內容僅供參考,投資建議不代表《巴倫周刊》傾向;市場有風險,投資須謹慎。)

追加內容

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:就業強勁,盈利平庸,美股上漲邏輯成疑

地址:https://www.breakthing.com/post/45295.html