作者:潘妍

出品:全球財說

2016年的春晚,540台Alpha 1S機器人共同起舞的震撼景象,讓優必選這家公司“衝向巔峰”,也开啓了中國機器人市場的新浪潮。

時隔多年,優必選吹響號角,向“人形機器人第一股”發起衝擊。

雖身在“長坡厚雪”賽道,但仍面臨着成長周期較長,投入較大,商業化落地難等問題,酷炫的科技外殼下是整個行業難以盈利的現實。

教育業務“不夠硬”,新領域應用“不爭氣”

優必選成立於2012年,目前已經形成面向企業的教育、物流、其他行業定制智能機器人產品及解決方案,以及面向消費者的機器人及其他智能硬件設備爲核心的主營業務。

細看下可以看出,優必選正利用已有人工智能機器人技術及認知基礎,搭建透過機器人“產品”提供“解決方案服務”的整合運營模式,這也被其稱作Raas(機器人即服務)市場。

在招股書中優必選將“機器人成就夢想”作爲企業最終愿景及使命,可見其決心。只是,決心歸於勇氣,但現實中的經營情況、軟硬實力,優必選距離“夢想”實現仍十分遙遠。

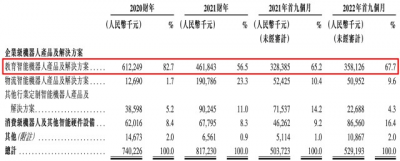

以優必選營收佔比超6成的“教育智能機器人及解決方案”業務爲例,目標客戶不僅需要爲機器人本身付費,還會對機器人所搭載的AI智慧教育平台付費。

《全球財說》瀏覽優必選京東官方旗艦店顯示,其教育類智能機器人定價均超過2000元,其中AI編程教學以及閱讀繪本的悟空智能機器人正在做促銷活動,2499元立減1400元,到手價爲999元,而另一款四肢更爲靈活的Alpha Ebot優惠售價則爲2499元。值得注意的是,Alpha Ebot在2019年時的售價接近4000元,產品售價可謂是節節下滑。

圖片來源:優必選京東官方旗艦店

在5000余條的評論中,消費者表示“比智能音箱來的生動很多”、“是孩子不錯的玩伴”、“可以通過編程實現新的功能和動作”,但是也有不少評價稱“無法做到宣傳的海量識物”、“反應遲鈍”、“費電”以及“價格下降過快”等,同時也有視頻表示定價較高、四肢靈活的Alpha Ebot只能斜着走路,客服卻表示是正常情況。

據資料顯示,以教育機器人產品“Alpha Mini悟空”爲例,搭載有AI編程、明星課堂、智能相機、監控、物體識別等多種功能,實現“教育+娛樂”。

目前,優必選教育產品分爲面向K-12學生的基礎教育,和面向高等職業及大學生的高職校教育,都是以教學機器人爲載體,配合機器人教材、編程軟件等,將機器人與人工智能教育課程相結合,同時根據基礎教育、職業教育、學前教育等不同場景,推出差異化的解決方案。

優必選官網顯示,上述應用於教育類的產品定位爲消費級機器人,同時在AI教育方面設立AI通識課程、AI拓展課程和AI探究課程的課程體系,並拓展了活動競賽、空間建設等發展路徑。

換言之,雖然投身於AI教育及推廣,是相關企業踐行社會責任的體現,作爲“人形機器人第一股”主要以消費級教育機器人,甚至是“唱跳選手”早教機器人作爲收入主要來源,多少有些名不副實。

圖片來源:優必選招股書

同時,獨佔大頭的教育業務的客單價並不高,售價區間只有3000元-10000元之間,遠低於目前的其他業務。這也致使報告期內優必選的業績增速較緩,2020年-2021年及2022年前三季度,優必選分別實現營收7.40億元、8.17億元及5.29億元。

圖片來源:優必選招股書

除此之外,優必選在2020年起开始布局物流領域,主要爲新能源汽車、物流公司等企業提供服務。不過其營收佔比由2020年的1.7%增長至2022年前三季度的9.6%,目前對公司整體業績幫助並不大。

賽道“長坡厚雪”,商業化“遙遙無期”

實際上,人形機器人算是機器人領域裏較早提出,但很難得到突破的方向之一。

對人形機器人研發的探索最早要追溯到日本早稻田大學面世於1973年的世界上第一台人形機器人WABOT-1,距今年正好50年。

時經數十年,人形機器人產業發展緩慢,但這一暢想早在許多經典科幻電影中得以實現。

從早期的《星際穿越》、《機器人瓦力》到後期的《人工智能》、《銀翼殺手2046》,機器人的形象逐步真人化,並能模擬人類的動作、表情甚至具有人類的情緒和情感。

“類人形”已然成爲機器人制造的終極目標。從商業的角度來講,人形機器人也是各個科技企業重點押注方向。而這條“長坡厚雪”的賽道,自然會引來一些“滾雪球能手”,比如波士頓動力、特斯拉、福特、小米、戴森這樣的實力派。

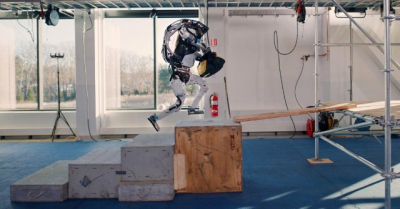

目前在人形機器人領域,收獲關注度最高的“玩家”當屬現代汽車公司旗下的波士頓動力公司。該公司成立於1992年,最初爲美國陸軍提供機器人的研究制造服務。

早在2009年波士頓動力便开始研制人形機器人“Atlas”,在2013年正式亮相時“Atlas”已基本具備在艱苦條件下行走的能力。經過幾次迭代後,“Atlas”已可以做到成快速小跑、三級跳、後空翻和空中體操等一些列復雜動作。

圖片來源:波士頓動力官網

相較於特斯拉於2022年10月最終亮相的人形機器人“擎天柱”的行動緩慢、裸露電线,波士頓動力人形機器人顯然要突出許多。

可即便是這個擁有美國軍方背景的企業,最終仍淪落至多次“改嫁”的命運。2013年12月,波士頓動力公司被谷歌母公司Alphabet收購,後於2017年6月被日本微軟收購,最終於2022年12月成爲韓國現代汽車的囊中之物。

說到底,還是因人形機器人處於發展階段,核心技術發展不成熟、維護成本高昂等因素,無不阻礙着企業商業化的落實。

因此高額的生產成本及研發費用便成爲人形機器人商業化的一個主要准入壁壘。

2020年-2021年及2022年前三季度,優必選的研發支出分別爲4.29億元、5.17億元、3.25億元,分別佔相應期間總收入的57.9%、63.3%、61.4%。截至2022年12月31日,公司研發人員共736人。

持續大額的研發投入,致使優必選短期內都很難實現盈利。

2020年-2021年及2022年前三季度,優必選分別實現營收7.40億元、8.17億元及5.29億元;連續虧損分別爲7.07億元、9.18億元及7.78億元,不到三年的時間累計虧損超24億元。

但對於企業战略來講,除了需要考慮公司研發前期高額的成本投入,針對後期產品尋找合適的應用場景,降低制造成本同樣成爲各大機器人企業亟待思考的問題。

此前優必選曾公开表示,旗下真人尺寸機器人“Walker”是目前全球公开可知的唯一量產交付的人形機器人。經過近幾年的技術更新迭代,“Walker”系列不斷優化升級,已經具備了上樓梯、下斜坡、下象棋、視覺定位導航、快速行走等功能。

2022年10月,“Walker”作爲中國硬科技的代表,在迪拜世博會中國館擔任“智能導覽講解員”,被認爲是優必選人形機器人商業化的一大標志性事件之一。

圖片來源:優必選官網

可以落地量產,是優必選對於Walker系列人形機器人最爲強調的一點,畢竟波士頓動力Atlas雖然具備更高科技,但量產仍難以企及。

但現實是,據招股書披露,2021年優必選僅售出1台真人尺寸的人形機器人Walker-2用於教育,2022年前9個月售出2台Walker-X用於通用商業目的。

由此可見,目前人形機器人仍缺少大規模應用的場景,一是可量產的人形機器人仍無法代替人類完成基本工作,二是高額的制造成本讓人望而卻步。

雖然優必選表示,自己是全球首家將雙足真人尺寸人形機器人的成本降低至10萬美元以下的公司,但對於普通C端消費者來說,這仍然是一筆不小的數目。

值得注意的是,馬斯克的“擎天柱”機器人直指痛點、走向明確,要在3-5年內實現量產並將價格控制在2萬美元左右,能否實現還需拭目以待。

投資方“信心不足”,上市“急不可耐”

持續的虧損與現金流出,優必選亟待上市“輸血”。

2020年-2021年及2022年前三季度,優必選經營活動所得負現金流量達到6.03億元、6.81億元及2.89億元。而在B端需求快速迭代、技術仍早期的當下,高支出還會不斷地產生。

其實早在2019年,優必選便开啓IPO衝刺,中間經歷了更換輔導機構,以及從A股轉道港股上市,足以見得其上市之迫切。

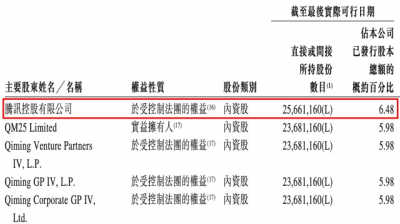

即便上市之路走得艱難,但受“獨角獸”光環加持,成立以來優必選並不缺資本的青睞,其中不乏騰訊、啓明創投、工商銀行、鼎暉投資、科大訊飛、民生證券等多家知名企業及機構的身影。

其中,比亞迪聯合創始人、正軒投資董事長夏佐全以天使投資人身份投資優必選,至今仍是公司主要股東及董事,持股5.78%,是優必選第二大個人股東。

另外,騰訊間接持股合計6.48%的股份,爲最大機構投資方。除投資外,騰訊控股還曾與優必選科技在產品層面展开深入合作。

圖片來源:優必選招股書

根據招股文件,優必選於2022年11月完成最後一輪增資,每股成本爲78.88元,投後估值達到了312億元。

從招股書的情況看,優必選持股成本的倍數級上漲是從2017年的B輪融資开始,而到了2020年的D輪融資,新進入機構的持股成本卻和C輪相差無幾。

值得注意的是,優必選的D輪融資共持續了兩年,增資總數達6次。不免开始擔憂,優必選遲遲不能盈利,背後投資方是否正在謀劃“出走行動”?

正如文章开篇時提到,優必選將“機器人成就夢想”作爲企業最終愿景及使命,優必選創始人、董事長兼CEO周劍曾表示“想要未來,就不要怕做‘白日夢’,永遠都不要拒絕那些看似荒誕不經的‘奇思妙想’,而是要去驗證它、實踐它”。

如此樂觀、執着的創業及科研心態不容否認,只是現實殘酷,作爲希冀登上資本市場的高科技企業而言,空喊號子是無用的,先是要直面與全球領先企業的差距,二是要完善落地商業化的閉環。要不然,一切只能在夢中。

敬告讀者:本文基於公开資料信息或受訪者提供的相關內容撰寫,全球財說及文章作者不保證相關信息資料的完整性和准確性。無論何種情況下,本文內容均不構成投資建議。市場有風險,投資需謹慎!

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:優必選赴港IPO:“人形機器人”概念含金量存疑,商業化難題困擾全球

地址:https://www.breakthing.com/post/45435.html