紅星資本局原創

記者|劉謐

編輯|余冬梅

2021年11月4日,KK集團首次赴港遞交上市申請,但等了半年卻等來“失效”結果。今年1月20日,KK集團二次向港交所遞交上市申請,衝擊港股“潮流零售第一股”。

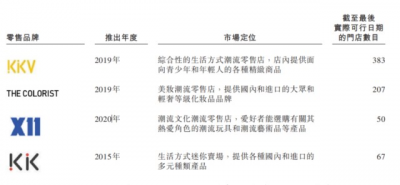

紅星資本局注意到,KK集團旗下共有四個品牌,分別爲精品集合店KKV、KK館,美妝集合店THE COLORIST調色師,潮玩集合店X11。

目前KK集團重點發力的品牌是KKV與THE COLORIST,超大購物空間與超高拍照背景牆,受到不少年輕人追捧。

此次再次衝擊港交所,KK集團表示,募資將主要用於門店網絡的擴張、供應鏈優化和零售基礎設施建設。

不過,KK集團的業務模式也在市場上存在一定爭議。招股書顯示,極速擴張之下,KK集團近四年累計虧損超6億,負債總額更是連年攀升。

陷入擴張與虧損怪圈之中的KK集團,此時IPO究竟能否有結果?

↑資料圖 圖據視覺中國

66

66 (一)

極速擴張的KK集團

KK集團創始人爲80後吳悅寧,從東莞理工學院計算機專業畢業後,他進入了IT行業。

2014年,並未接觸過零售業的吳悅寧在東莞創辦了一家進口商品集合店KK館,主要經營零售美妝、零食、個護等進口快消品。

2015年,KK館在原有基礎上升級成集餐飲、咖啡、書吧等多業態於一體的2.0版本,同時开始大力拓展SKU(庫存保有單位)、升級店面。

2019年,KK集團开始嘗試美妝賽道,推出THE COLORIST門店,同時又推出了更多元的零售品牌KKV。

其中,美妝品牌THE COLORIST以及KKV都受到市場較多關注,KK集團也圍繞這兩個品牌進行了快速擴店。

爲什么THE COLORIST與KKV能受到市場關注?

分开來看,THE COLORIST的特點在於店面新穎,比如店面獨特的美妝蛋彩虹牆設計成功吸引不少年輕消費群體。招股書顯示,門店主要提供國內和進口的大衆和輕奢化妝品品牌,涵蓋七個品類超過2600個SKU。

↑THE COLORIST門店 圖據KK集團官網

KKV的特點在於“夠大”。招股書顯示,品牌有超過20000個SKU,涵蓋食品、日用品、化妝品、護膚品及潮玩等各種核心生活用品類別;面積從300平方米到3500平方米不等。

寬敞的門店面積、豐富的SKU、別致的裝修風格,再通過網絡社交平台產生裂變式傳播,因此吸引了不少年輕消費者前去打卡、購物。

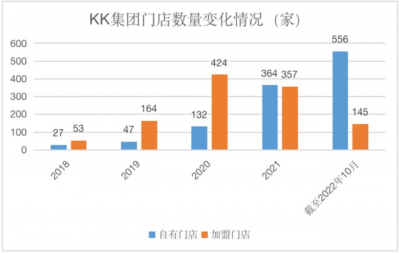

從門店擴張速度來看,2019年KK集團門店總數量爲211家,2020年增至556家,2021年增至721家,截至2022年10月31日總門店數量爲701家。在增速最快的2020年,KK集團每天都約有一家成功留存下來的門店誕生。

KKV和THE COLORIST依舊是KK集團目前主要的發力方向。

截至2022年10月末,KKV、THE COLORIST、X11和KK館,分別擁有383家、207家、50家、67家門店,覆蓋中國31個省區市及印度尼西亞的13個城市。

↑來源:招股書

與此同時,對於接下來的門店擴張計劃,KK集團在招股書中表示,2023年計劃新增270家門店,其中包括約200家KKV門店、40家THE COLORIST門店和30家X11門店。

不過值得一提的是,其截至2022年10月末的門店數量相比2021年有所減少。這主要是由於加盟商數量的減少,而KK集團“接手”了大部分加盟商門店,因此其自有門店依然保持較高增速。

招股書顯示,2021年,KK集團的加盟店縮減至357家,2022年前10個月,加盟店數量更是縮減至145家,減少了212家。同期,自營門店從364家增加至556家,新增了192家。

↑來源:招股書 紅星資本局

總的來說,KK集團緊盯年輕消費群體,吸引年輕人注意力後开始快速跑馬圈地。但由於行業門檻並不高,再加上如今加盟商紛紛“撤離”,這會否爲企業後續發展埋下隱患?

66 (二)

深陷虧損怪圈

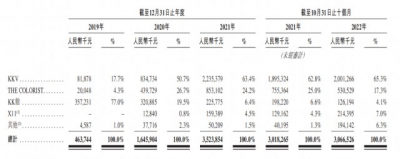

從營收來看,招股書顯示,2019-2021年及2022年前10個月,KK集團的收入分別爲4.64億元、16.46億元、35.24億元、30.67億元。收入增速有所下滑,2022年前10個月,同比增長僅1.6%。

從四個細分品牌來看,2022年前10個月,KKV、THE COLORIST、KK館和X11分別爲KK集團貢獻了65.3%、17.3%、4.1%和7.0%的營收。而四個品牌中,除了KKV外,其余三個品牌發展現狀都不容樂觀。

↑來源:招股書

首先是THE COLORIST,招股書顯示,其2022年前10個月實現營收與去年同期相比明顯下滑,對總營收的貢獻也明顯下降。

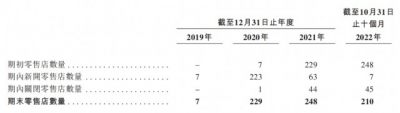

此外,從THE COLORIST的开店速度快,關店速度也快。招股書顯示,2020年、2021年及截至2022年前十個月,KK集團分別开設了223家、63家、7家新COLORIST門店;然而,2021年和2022年前10個月,關店數量分別高達44家及45家,兩年關店數量佔2020年新开門店的40%。

↑來源:招股書

招股書稱,這些THE COLORIST門店關閉,是因未能達成業績目標。這或許也表示,KK集團快速擴張的策略在美妝領域並不算順利。

其次,KK館業務同樣並不景氣,招股書顯示,其營收從2021年的3.57億元一路下降至2022年前10個月的1.26億元。

X11是KK集團2020年推出的新潮流零售品牌,或許是吸取了THE COLORIST擴張受挫的教訓,截至2022年10月,X11門店只开了50家,佔比較小。

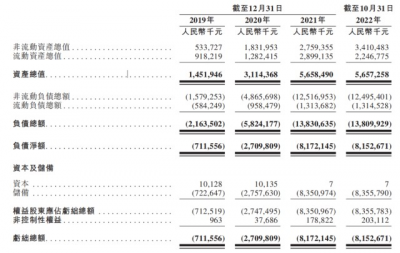

虧損方面,招股書數據顯示,2019-2021年及2022年前10個月,KK集團錄得經營虧損8860萬元、1.425億元、2.375億元及1.596億元。可以看出,報告期內,KK集團經營虧損持續擴大,累計虧損超6億元。

此外,KK集團的資產負債表也正在持續惡化。

招股書顯示,2019-2021年及2022年前10個月,KK集團的負債淨額分別爲7.12億元、27.10億元、81.72億元及81.53億元。截至2022年前10個月,KK集團的負債總額爲138.10億元。

↑來源:招股書

相較於負債,KK集團的账上現金同樣捉襟見肘。

招股書顯示,截至2019年、2020年、2021年及2022年10月31日,KK集團的現金和現金等價物分別爲2.33億元、1.68億元、4.66億元、4.63億元。

按照過往幾年的經營現金淨流出速度,KK集團融資或已迫在眉睫,否則可能有資金鏈斷裂的風險。

66 (三)

潮流零售的不易

KK集團所做的潮流零售生意,模式存疑,行業競爭也異常激烈。

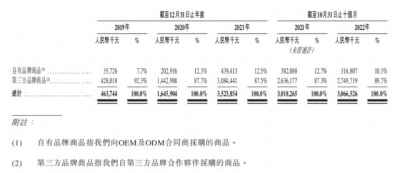

首先從成本角度看,據KK集團招股書,截至2022年10月,其門店銷售商品接近90%來自第三方品牌。這就意味着KK集團對於大部分商品並沒有絕對的產品定價權與採購成本的控制權,使得大多數產品毛利率較低。

↑來源:招股書

另外,由於KK集團旗下門店面積偏大,SKU數量偏多,這就意味着除了需要支付更多租金費用外,企業對於庫存與管理經營的成本支出也較高。

其次,從復購率看,KK集團搭上了新零售的快車,通過迎合年輕群體的偏好,吸引了消費者注意力與資本注意力。但正因如此,KK集團旗下門店,都難免被貼上“網紅”標籤。這個標籤或許有助於品牌迅速走紅,但是新鮮感過去之後,KK集團還需要思考,靠什么來留住消費者。

這些都是看似火熱的KK集團,不得不面對的難解問題。畢竟线下實體店之路並不好走,而KK集團在渠道以及定位上都不易於控制成本,復購率成爲至關重要的一環。

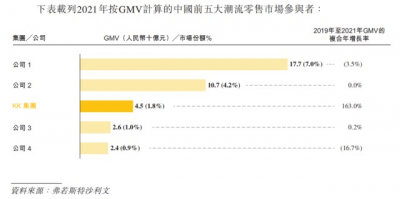

最後,從市場競爭角度看,據弗若斯特沙利文報告,以GMV(商品交易總額)計,2021年國內潮流零售市場CR5(業務規模前五名)約爲14.9%,KK集團市佔率約爲1.8%,很明顯KK集團並未佔據市場優勢地位。

↑來源:招股書

KK集團的一大競爭對手是坐擁超5000家門店的名創優品(MNSO.US),但名創優品的成本控制要優於KK集團,在迅速擴張下逐漸形成規模效應。

66 小結

即將上市的KK集團將走向何方?

在回答這個問題之前,或許應該看到,KK集團近年來不斷增長的營收背後,已經出現極速擴張的不良反應。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:KK集團再闖港交所,深陷擴張與虧損怪圈

地址:https://www.breakthing.com/post/46082.html