作者:王竹筠、鄭寧

美聯儲主席鮑威爾當地時間周二出席華盛頓經濟俱樂部活動並接受專訪,回答了關於上周非農數據、通脹、政策加息路徑等問題,現簡單整理要點如下:

一、通脹

去通脹的進程已开始,但前路漫長(“a long way to go” ),現在也只是去通脹的非常早的階段(“very early stage”),服務部門仍未有降溫,去通脹的路程不會一帆風順,因此可能會繼續加息,並將在未來一段時間將政策利率保持在限制性水平。在被問及通脹目標的確立時,再次確認了通脹目標是2%不會改變。

二、就業

表示就業數據異常強勁,超出了我們的預期,這也是爲何我們認爲去通脹要很長時間(”significant period of time”),但是件好事兒因爲去通脹並沒有以犧牲強勁勞動力市場爲代價。目前就業崗位的需大於供這種失衡是結構性而非周期性的(more structural than cyclical),所以認爲問題不大。

三、政策路徑

(1)被問及市場預期下次FOMC再加25bp,鮑威爾回答認爲繼續加息是合理的,要做足夠的努力確保通脹目標(2%),但目前還沒達到。被問及如何評價市場動搖了聯儲年底前降息的預期,鮑威爾的回答還是看數據,超預期就繼續加息。

(2)被問及政策目標,鮑威爾回答物價穩定和就業都是聯儲的目標,我們現在要把通脹降下來,而對失業率目標並沒有變化。

(3)順帶提了其他不像我們做了這么多工作(指各方面救濟政策)的國家和地區也一樣通脹,通脹主要是疫情的鍋。

四、其他

提及了縮表,稱縮表主要靠到期,暫時不打算出售MBS,縮表規模上也沒有具體目標;提及債務上限,稱如果政府違約那么聯儲也沒法爲經濟與市場保駕護航。其他非相關的聊天部分相對輕松,例如被主持人問及薪酬,鮑威爾回答$190M(約130萬人民幣)等;被問及對通脹數據的感知主要通過政府報告還是親自去超市看看商品價格,答曰主要看政府報告但也會想聽聽真實的故事背景等等。

總體來說,講話並沒有什么新內容。市場最關注的聯儲怎么看待就業數據,鮑威爾的回答一方面提及了就業數據好到已經超出了他們的預期,但另一方面又在貨幣政策目標方面提及了我們目前是要降通脹而不是改變失業率管理目標(盡管筆墨明顯着重在強調數據好的超預期 “extraordinarily strong”)。

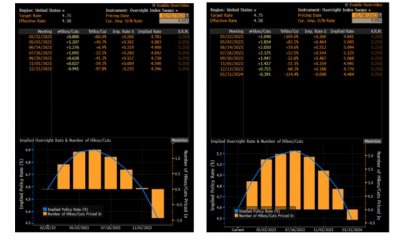

但我們認爲目前爭論這些思路沒有什么意義,14日將公布的物價數據將會給目前的市場定價進一步指引。從2月2日FOMC前和目前的OIS市場隱含利率看,峰值上移了約22.5bp,降息步伐推後。

數據來源:Bloomberg

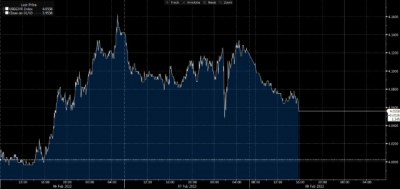

鮑威爾訪談前,3年期美債一度下行至4.05%附近,但訪談後迅速上行至4.13%,至亞洲時段收益率又下行至訪談前水平,10年期走勢與短端相仿,最大調整幅度約9bp。

數據來源:Bloomberg

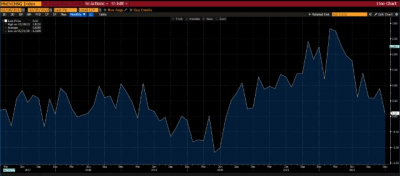

但從其他市場表現看:權益在訪談後下行,再重新拉升;商品在訪談前拉升,但訪談後變化不大;黃金在訪談前即拉升,訪談後下行也只是回到訪談前水平,進入亞洲時段後持續上漲;美指在訪談前下行但在訪談後重新拉升,但很快即震蕩下行。可以說如果只看訪談前後市場的第一反應,顯然債券市場對訪談中的加息和通脹表述定價最爲激進,商品、權益都不怎么买账,黃金、美指反應一般。

數據來源:Bloomberg

下一步需要重點關注的是14日CPI數據,今日晚間也有周度抵押貸款申請(呈現觸底企穩)、批發商存貨數據(進入去年下半年後震蕩下行,基本回到疫情前水平,但市場關注點預計不大),以及明晚初請失業金也可一窺就業數據成色。

數據來源:Bloomberg

數據來源:Bloomberg

“浙商銀行FICC”由浙商銀行金融市場部主辦,涵蓋固收、信用、量化、外匯、貴金屬與大宗商品等多條线業務的市場研究與政策解讀,致力於打造學術性與趣味性兼具的業務交流平台。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【浙商銀行FICC固收】鮑威爾華盛頓訪談簡評

地址:https://www.breakthing.com/post/46108.html