今年1月份,美聯儲再次實施了一次加息,這也是2023年美聯儲的第一次加息。在這次加息之後,我們如何看待海外市場特別是美國股市的前景?嘉實財富全球資產配置總監王智強博士爲您解析:

基本面:各國之間經濟周期存在差異

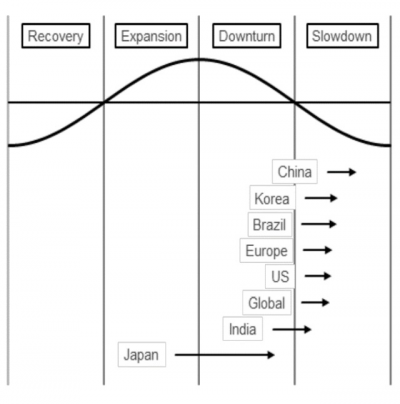

當前,全球經濟的基本面首先體現在:國與國之間經濟周期的差異性仍然非常明顯。一些國家的經濟其實仍然面臨着比較大的衰退風險,尤其是一些歐洲國家,其中英國的概率最大;而有的國家經濟發展前景出現了明顯的改善,典型代表就是中國,自從去年底疫情防控政策優化之後,大家對於2023年中國的經濟增長普遍比較樂觀,多數機構對中國2023年GDP增長率的預測值都在5%往上,還有機構甚至預測其可能達到接近5.7%左右的較高水平;全球所有國家中,比較難預測的其實是美國是否會衰退,對“軟着陸”的爭論也是不斷。

數據來源:Nomura

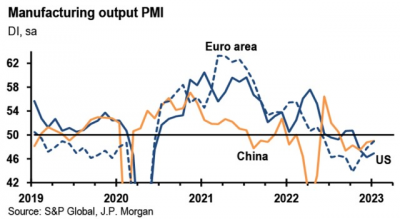

綜合各類分析,美國仍面臨着衰退的風險,雖然目前也不能排除一個軟着陸的可能性(例如高盛就認爲,軟着陸的可能性極大,高盛判斷的衰退風險概率僅25%,低於華爾街65%的平均預期概率)。多數經濟體的PMI指數還在榮枯线50以下,這意味着全球經濟尚存在衰退風險。

數據來源:J.P.Morgan

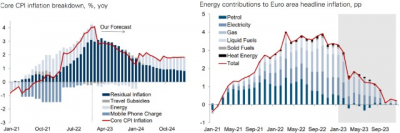

此外,全球的通脹預計還會繼續回落,通脹的回落趨勢仍非常明顯,不管是美國還是歐洲的通脹,都處在回落的路上。如下圖左所示,美國的核心CPI的重要分項都在下行或者在下行路上——能源類價格已經較高位顯著回落,商品類價格在供應鏈問題緩解後也在改善,而服務類通脹的價格在緊縮的貨幣政策帶來的限制性利率壓抑下也將步入下行軌道,以及房租價格滯後於美國房價的下跌後也會开始下降——所以通脹終將被治理。歐洲的通脹問題主要源自能源危機,而預計能源類價格對歐洲通脹的影響也將趨於式微(下圖右)。

數據來源:Goldman Sachs

美聯儲今年會降息嗎?

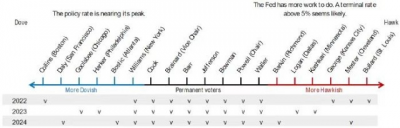

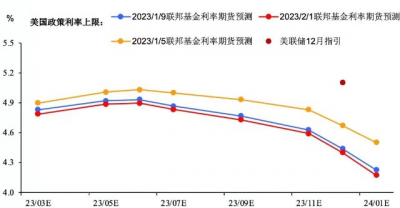

看完了通脹,我們來看一下美聯儲。美聯儲目前處於一個加息周期的尾端,它在1月份如預期般地加息25個基點,而後續可能還有1-2次的加息(分別在3月和5月),但是對於今年是否存在降息的可能性,市場其實是有分歧的。

市場似乎對美聯儲的強硬態度並不是很相信,但美聯儲目前確實仍然向市場傳遞其非常強硬的態度:美聯儲認爲,通脹的回落雖然令人欣慰,但還不足以令其發出結束加息的信號,鮑威爾稱“我們還需要大量的證據來證明通脹正在消退,以確信通脹正向着目標靠攏。”但即便如此,單單從美聯儲的票委變化看,2023年的美聯儲的票委構成確實比之前變得更加鴿派。

數據來源:路透

但是,想要預測美聯儲是一件非常難的事情,市場常常預測美聯儲未來會怎么走,但往往都是錯的。即將到來的3月份,美聯儲加息25個基點的可能性比較大,但對於隨後5月份是否還會繼續加息,這件事還存在較大的分歧。即使美聯儲最終決定在5月份加息,也大概率是今年最後一次加息,至於年內是否會實施降息,在市場和美聯儲之間可能還存有非常大的認知差異。

數據來源:東吳證券

美股後市展望:謹慎爲宜

根據以往經驗,越是主流機構給出了一致的預期,市場反而越有可能會發生變化,現實往往是當市場消化掉一些預期之後,反而會選擇搶跑。當前的美股忽視了盈利萎縮所發出的衰退風險信號,而選擇去拉估值(押注美聯儲年內降息),這就是美股當前的狀況。

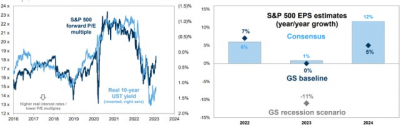

整體上來看,我們建議投資者對後市保持一個相對謹慎的態度。第一,現在整個美股市場估值的位置並不低。當前美國股市估值水平(18倍多)已經高於歷史平均以及實際利率通常對應的位置。這樣的估值水平和最近美國十年期實際利率的走勢已經出現了一定程度的背離,所以未來市場至少在估值擴張層面面臨一定難度。

數據來源:Goldman Sachs

第二,美國上市企業的盈利狀況也不是很樂觀,我們已經看到很多的企業宣布了裁員計劃,公布了控制成本或業務調整的方案等,這些都是爲了應對可能發生的經濟衰退而採取的舉措。盈利面至少在目前還不支持市場邁向全面的牛市,美國的22年四季報盈利預期同比萎縮4%,剔除能源行業後萎縮8%。

數據來源:J.P.Morgan

因此,如果我們綜合這些因素去判斷,那么美國股市能不能脫離基本面而再次上漲呢?不能完全排除在當前基礎上繼續上漲的可能,事實上年初至今的行情就是由於空頭回補,以及市場上漲後害怕錯過(FOMO,Fear of Missing Out)的加倉等因素導致的逼空行情。但鑑於上面所提到的原因,短期後市的上漲空間也比較有限。就短期而言,美股市場的向下風險敞口是客觀存在的,建議美股投資者轉爲採取更均衡化、多元化的投資方針,我們在年初給出的《海外市場十大焦點》中的“超配中國資產”的方針宜繼續採取。

此外,自去年11月初以來我們對於美債的看多觀點不變,仍然看好其前景,原因在於,加息周期確實系統性提升了債券收益率的中樞水平,這對於債市而言是一個長期的環境改善(事實上,本輪加息周期消滅了曾一度高達18萬億美元規模的負利率債券),機構投資者配置債券的動力顯著增強,因當前配置債券可以在拿到收益(yield)的同時降低組合風險(de-risk),對衝潛在的衰退風險,故債市的資金流入進程未完。

重要聲明

本文中的信息或所表述的觀點並不構成對任何人的投資建議,也沒有考慮到接收人特殊的投資目標、財務狀況或需求,不應被作爲投資決策的依據。載於本文的數據、信息源於市場公开信息或其他本公司認爲可信賴的來源,但本公司並不就其准確性或完整性作出明確或隱含的聲明或保證。本文轉載的第三方報告或資料、信息等,轉載內容僅代表該第三方觀點,並不代表本公司的立場。本公司不保證本文中觀點或陳述不會發生任何變更,在不同時期,本公司可發出與本文所載資料、意見及推測不一致的報告。預期生息水平是從宏觀層面對該類資產大致回報區間的展示,並非預期收益率,不代表任何具體的產品是否盈利及收益水平。投資有風險。本公司不保證投資者一定盈利,也不保證最低收益或本金不受損失。投資者應充分考慮其風險承受能力、風險識別能力,謹慎投資。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:財富嘉油站 | 美聯儲1月再加息,美股美債前景如何?

地址:https://www.breakthing.com/post/46160.html