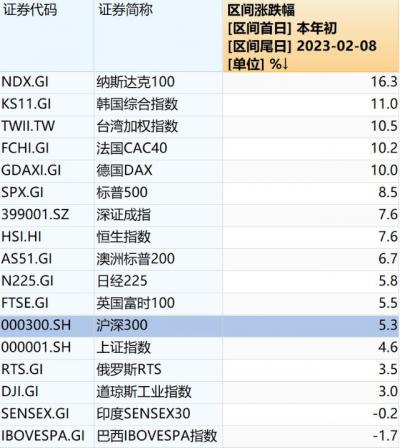

今年納斯達克100默默成了年內全球最強指數之一。

不過隨着美股的快速上漲,目前說實話納斯達克100不算太便宜了,得降低預期咯~

今天我也減了些美股的倉位,大概佔美股20%的比例,加回了大A股。

從三個角度來分析:第一,納斯達克100估值已經不低。

納斯達克100的PE已超30倍,已高於過去歷史的80%估值。

一方面受指數最近持續上漲的推動,另一方面則因爲成分股盈利能力變差。今年FAMAG都出現了不同情況的業績下滑。

比如蘋果2022年度第四季度,當季收入1171.54億美元,較上年同期1239.45億美元下降5%,淨利潤299.98億美元,較上年同期346.30億美元下降13%。

第二,目前美國的十年國債利率爲3.63%,處於歷史60%的較高位,但納斯達克100市盈率估值卻同時處在80%的分位。

通常利率越高,股市估值是越低的。但目前的情況是,美債利率高,但美股估值也偏高,股債性價比較低。

第三,美股納斯達克已經從四年均线位置上揚到兩年均线位置。

之前我說過,破四年均线其實在統計學上來說,對於納斯達克100指數還是非常有吸引力的~不過現在隨着漲上兩年均线,這也一層便宜的優勢也減少了很多。

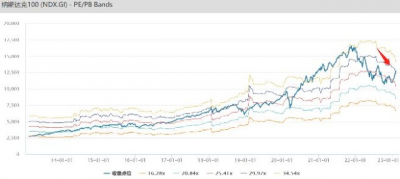

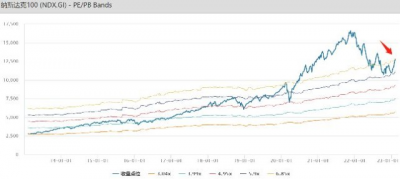

第四,納斯達克100指數的PE-BANDS與PB-BANDS的走勢,目前PE已經突破2軌,而PB已經突破1軌。

說明不管是從PE還是PB的角度來看,美股均已經回到之前較高估的位置。後續等其他互聯網公司公布四季度財報,可能估值會進一步被動上升。

PB-BANDS

綜上,考慮到今年納斯達克100指數已經怒漲16%,人工智能概念也大炒了一波。

因此結合以上多重指標來看,我倒是覺得短期納指很可能要歇氣調整一下了~

如果你已經從這波美股喫到肉,膽子小的話,適當收割一下利潤還是不錯的。

但還是那句話,美股本身是個非常高效的市場,想要精准預測是極難的…

要想止盈美股,首先第一步得想好去哪兒,否則最後踏空一波,搞不好也會欲哭無淚..

那當前有什么資產性價比高?篇幅有限,我就幾個方向拋磚引玉,略微探討一下~

第一、大A股和港股

畢竟雖然大A股漲過了3200,港股漲到了20000+,但不管是股債利差模型,還是估值模型,還是處在相對便宜區間。

所以繼續配置A股或港股的多頭基金似乎都還不錯。

具體到行業板塊,目前調整後普遍估值也都不貴,互聯網、醫藥、新能源、芯片等,都處於尚可接受的水准…

第二、越南股市

越南VN30指數這輪下調後,直接暴跌到四年均线以下了。從最高位甚至一度回調40%多,即便現在反彈也依舊跌了3成。

考慮到國內往越南產業鏈的長期遷移趨勢,加上越南市場本身高達8%的GDP增速。調整出了機會之後還是值得關注一下的~

如圖,VN30的成分股主要還是銀行股爲主,而且普遍估值不高。

比如越南科技銀行PE4.9倍,越南國際商業銀行PE6.8倍,越南股份商業銀行PE8.3倍,軍事商業銀行PE4.8倍。

至於其他公司,保險股寶越控股24倍,工業股菲亞特動力18倍,SSI證券18倍,消費股西貢啤酒23倍,地產股西貢坑田商業大廈13倍。

就越南的經濟增速水平而言,這個估值應該不算太貴,也能看出越南股市,在這一波暴跌過程中,泡沫出清了很多~

如果後續美聯儲降息,那么新興市場將會受益顯著,越南可能是個不錯的標的。

對比當時越南VN30的估值,銀行股的PE普遍還高達十幾二十倍,現在幾倍的估值,確實相比之前已經便宜很多了。

但因爲篇幅有限,我一直沒有深入探究越南的歷史和背後的政策風險,所以我是光看不买,自己遲遲沒有下手~

大家如果想看,可以文章點贊,後續看情況再補一篇越南市場更深度的文章。

$納指ETF(SH513100)$$華安納斯達克100ETF聯接(QDII)A(OTCFUND|040046)$$納指ETF(SZ159941)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:納指100,進入偏高估區間...

地址:https://www.breakthing.com/post/46297.html