作者 | 祖楊

在上個季度交出一份堪稱慘淡的財報後,迪士尼從內到外經歷了一番“大換血”——老將羅伯特艾格回歸,替換掉時任CEO鮑勃查佩克,解僱了查佩克親信丹尼爾,同時公司業務架構和策略方向也將重新調整。

今日早間,迪士尼發布了艾格回歸後的首份財務報告,並宣布了流媒體業務重組、控制成本、裁員等具體的調整計劃。財報顯示:

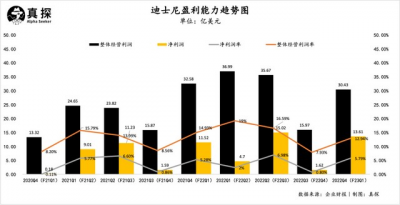

2023財年第一財季(即2022年第四季度),迪士尼營收235.1億美元,同比增長8%,高於市場預期的233.7億美元;實現整體經營利潤30.43億美元,同比上一財年下降7%,整體經營利潤率12.94%;實現淨利潤13.61億美元,淨利潤率5.79%;攤薄後每股收益爲0.7美元,高於去年同期的0.63美元。

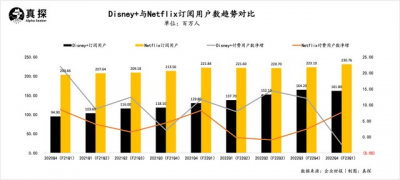

截至報告期末,Disney+訂閱數爲1.618億,相比上季度的1.642億減少了240萬,這也是Disney+上线以來首次出現訂閱數下降的情況。

財報電話會議上,管理層宣布了接下來迪士尼的新動態:計劃裁員7000人,成本將縮減55億美元(30億美元的內容成本、25億美元的非內容成本);繼奈飛之後,迪士尼也不再提供訂閱用戶數預期指標,同時重申2024年流媒體盈利的目標。

這份財報既是對艾格的初步改革成果檢驗,也透露出迪士尼的發展重心從求增長轉向了求盈利。一系列降本增效措施出擊後,資本市場隨即給予了正向的反饋:財報一發布,迪士尼美股盤後漲超8.1%。

財報詳解:主題公園領跑,流媒體、內容銷售大幅虧損

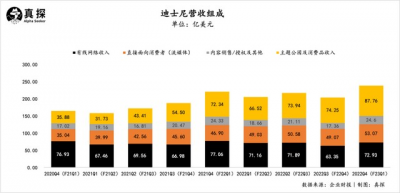

迪士尼總營收構成共包括四部分:有线網絡、流媒體、內容銷售/授權(原影視娛樂)、主題公園及消費品衍生。來看下各分部的財務詳情:

本季度,有线網絡實現營收72.93億美元,同比下降5%,運營收入爲12.55億美元,同比上一財年下降了16%。財報中提到,營收下降的原因在於廣告收入減少、外匯不利影響以及聯盟收入的下降。

流媒體業務作爲迪士尼的重點發展業務,仍擺脫不了“虧損”的泥潭。2022年第四季度實現營收53.07億美元,同比增長13%,運營虧損增長5億美元,達到10.53億美元,虧損同比提升78%,但好於公司管理層預期。財報顯示,流媒體業務的增長更多是靠ESPN+帶動,Disney+與Hulu的高制作成本、低廣告收入是造成流媒體虧損的主要原因。

內容銷售/許可和其他收入(原影視娛樂)在四季度獲得24.6億美元營收,與去年同期基本持平,但運營虧損增加了1.14億美元,達到2.12億美元,虧損同比超100%。虧損增加的原因在於電視/SVOD分銷結果降低以及影片發行數量和銷售額的減少。

2021年四季度,迪士尼發行了《蜘蛛俠:英雄無歸》《西區故事》《 魔法滿屋》等七部影片,到了2022年四季度,影片發行數量大幅減少,僅有《阿凡達2》《奇異世界》與《黑豹2》三部影片,且從表現上看,也只有《黑豹2》撐起了主收入。

迪士尼動畫《奇異世界》票房、口碑雙失利,結合制作、宣發成本後預計虧損1億美元;《阿凡達2》目前全球票房21.77億美元,中國市場貢獻了十分之一,這是迪士尼疫情後票房最高的影片,不過因是在12月中旬上,對報告期內的收入加成有限。《黑豹2》作爲漫威第四階段的收官之作,11月份上後全球票房持續走高,目前總票房達到8.43億美元,助推漫威電影宇宙向300億美元再進一步。

不過,《黑豹2》作爲時隔三年半重返內地的首部漫威作品,在中國的表現遠不如預期。這一方面在於漫威在內地缺席已久,觀衆的觀看連續性和情感粘性被打破,“情懷”效應失靈;另一方面,觀衆閾值提升,單純特效炫技的內容很難再打動觀衆,所以漫威想要重新贏回中國市場,還需要在故事、敘事架構層面創新。此外,在國內上前《黑豹2》就已登陸流媒體,這也造成了部分中國觀衆的流失。

《阿凡達2》

主題公園業務是迪士尼的“現金牛”,本季度繼續保持了增長態勢,報告期內實現營收87.76億美元,同比增長21%,實現運營收入30.53億美元,同比增長25%。業績增長的主要原因在於遊客人數和門票收入的增加。隨着國內疫情政策的持續放开,以及迪士尼100周年的到來,主題公園將持續延續強勁增長,其中上海迪士尼樂園的貢獻作用會逐漸顯現。去年12月上海迪士尼恢復开園後,異地遊客迪士尼搜索量漲超900%。

而無論是好萊塢大片的回歸還是迪士尼主題公園的增長,中國市場在這兩大業務的貢獻上仍有着重要的推力作用,同時,艾格的回歸也預示着將會着重發力中國市場。美國娛樂媒體Deadline報道,好萊塢多位高管表示,希望艾格可以修復好萊塢與中國市場的關系。

裁員降本、廣告增收,迪士尼盈利新招

去年11月份,艾格在回歸後的首次全體員工大會上宣布,把創造力放在首位,追求公司盈利而非訂閱人數增長。Disney+流媒體業務是艾格退休之際寫下的“光輝一筆”,重回崗位之後其改革的第一刀也揮向了流媒體。

一方面,流媒體業務進行重組 ,解散原有的DMED部門(迪士尼娛樂和媒體發行),公司架構被劃分爲三個組成部分:娛樂(流媒體與媒體業務)、ESPN(電視網絡和ESPN+流媒體服務)、樂園(主題公園和衍生產品)。另一方面,盈利成爲全公司的核心目標,包括但不限於裁員、縮減內容支出、开拓廣告業務來實現降本增效。

隨着流媒體用戶數達到增長天花板,單純靠砸錢、靠輸血已難再保持優勢,迪士尼也开始放棄燒錢換增長的思路,縮減內容支出、开放內容銷售渠道。

截至去年六月份,迪士尼流媒體訂閱總數達2.211億,僅用五年時間超越流媒體巨頭奈飛,高速增長的訂閱數背後是各種燒錢漫灌,數據顯示,2018年到2022年,迪士尼內容總投入高達1144億美元,據華爾街日報統計,自Disney+推出以來,迪士尼流媒體業務已虧損超 80 億美元。

而如今,迪士尼宣布削減30億美元內容成本,艾格也在財報電話會議中提到,將嚴格審查在電視和電影方面的所有成本,自上季度以來迪士尼已削減約10億美元成本。

而除了高企的內容成本外,爲提升流媒體業務的競爭力,前兩年迪士尼通過縮短院线電影的窗口期,獨家上线流媒體,來換回增長。比如早前引發爭議的《黑寡婦》選擇线上线下同時上;皮克斯動畫《1/2的魔法》提前大半年上流媒體;《黑豹2》2月7日在中國上,但2月1日就已登陸Disney+。獨家上優質影片的確爲流媒體帶來了用戶增長,但也犧牲掉了影視版權帶來的真金白銀的票房和版權收入。

在財報發布之前,迪士尼也釋放出开放內容銷售渠道售賣的信號。彭博社報道,迪士尼正在研究出售更多電影和電視節目的可能性,部分內容庫授權給外部,來增加收入。

此外當單一的用戶增長帶來的收入難以覆蓋高投入時,海外流媒體不約而同選擇了开拓廣告業務來實現增收。奈飛在去年11月推出了帶有廣告的訂閱計劃;隨後12月份,Disney+也推出廣告版本的服務,有廣告版本的服務每月收費7.99美元,無廣告版本的服務每月收費漲到10.99美元;Business Insider報道,蘋果也在爲Apple TV+尋找廣告銷售主管,以廣告業務來填補高企的內容成本。

廣告訂閱計劃的實施除了能夠吸引想要低價觀看內容的新用戶,還能獲得廣告客戶商的青睞,“會員+廣告”的營收模式也一定程度上增加了盈利確定性。對於目前廣告計劃的實施結果,迪士尼總裁麗塔費羅表示,從美泰公司到萬豪酒店等100多個廣告客戶參與了新方案。不過因報告期內廣告發揮作用有限,具體能夠帶來多少增量要到未來幾個季度才會有答案。

盡管奈飛、亞馬遜、迪士尼、蘋果等流媒體都在發力或者試圖發力廣告業務,但相比之下迪士尼做廣告還是有其掣肘之處,Disney+多是以合家歡內容爲主,對廣告品類、時長也相應限制更多。而且在加入廣告業務後,迪士尼平台的任務不僅是單純做好內容滿足用戶需要,還要做好廣告主需求和用戶滿意度的平衡,這也對平台提出了更高要求。

在步入百歲生日之際,迪士尼正不可避免地經歷着“內憂外患”,內部面臨盈利難題,外部流媒體競爭進入白熱化階段,而艾格作爲最了解迪士尼的“掌舵者”的回歸,也爲全球流媒體爭霸的變局增加了一些確定性。

$迪士尼(NYSE|DIS)$$奈飛(NASDAQ|NFLX)$$蘋果(NASDAQ|AAPL)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:迪士尼的流媒體,也漲不動了

地址:https://www.breakthing.com/post/46301.html