保觀 | 聚焦保險創新

66

互聯網大廠投資布局醫療行業已經不是什么新鮮事,雖然醫療板塊是一個投資周期長、回報慢、重資產的領域,但是在資金充足和技術超前的背景下,這些大廠有流量變現和版圖拓展的需求。

但是從目前的情況來看,互聯網大廠在醫療領域的投資布局並沒能夠斬獲太多的成果,遭遇了重重阻力。比如最近又有中外互聯網巨頭醫療業務受挫的新聞傳出:有消息稱字節跳動旗下小荷健康APP將停運,同時,谷歌旗下Verily醫療公司也在進行大裁員。目前互聯網公司進軍醫療業務最成功的還是阿裏健康和京東健康,兩家公司都已經成功上市,但仍然以賣藥作爲主要的營收來源。問診服務變爲了導流工具、通過賣藥苦苦支撐起營收,是如今大廠在醫療領域最真實的發展現狀。各家互聯網大廠都在通過不同的方式譜寫自己的“醫療健康夢”,但似乎結果都只剩賣藥這一條路?

小荷健康將停運?

醫療板塊成爲字節跳動的燙手山芋

近日一則傳聞在業內廣泛流傳,小荷健康將停止運營,同時品牌背後的極光部門整體業務將並入抖音醫療,消息一經傳出,業內譁然。不少人認爲小荷健康的曲終人散在一定程度上代表着字節跳動在醫療板塊遭遇重挫,字節跳動或許不會再把醫療當做未來重點的發展項目。但隨即在2月3日,字節跳動官方否認了小荷健康APP關停的傳聞,並稱仍在運營中,也並沒有加入抖音,而是在負責抖音醫療垂類的生態運營工作。

相比較於其他大廠,字節跳動投資入局醫療領域的時間較晚,且入局路徑更加低調、“神祕”。2020年5月字節跳動收購百科名醫網,宣布正式入局互聯網醫療,同年8月收購互聯網醫療平台幺零貳四,成立極光部門,對外統一品牌爲小荷健康,2021年1月收購了线下門診機構松果門診,在此年又先後投資了好心情、美中宜和、宏達艾瑞、水木未來等多個醫療平台。2022年8月,字節跳動通過小荷健康陸續繼完成對宏達愛瑞、美中宜和的收購。

可以發現小荷健康貫穿了字節跳動近兩三年在醫療領域的投資布局,作爲字節跳動在醫療領域的“排頭兵”,字節跳動想通過小荷健康來整合线上线下,從而將業務觸及到診療服務、制藥、醫療器械等多個領域中來。但是理想很美好、現實卻很骨感,從最开始的被給予厚望,到如今停運傳聞四起,小荷健康這座還未建成的醫療大廈搖搖欲墜的原因主要有以下兩點:第一,先天不足。小荷健康的兩大細分業務本來就是线上問診和醫藥電商延伸,但小荷健康並沒拿到網售處方藥資質,能夠出售的藥品受到極大的限制,這一點也一直被外界所詬病,同時小荷健康目前還走不了京東健康和阿裏健康的電商模式路线,因爲自身根本不具備配送能力。

第二,業務進展緩慢的小荷健康跟不上字節跳動的期望值。字節跳動在小荷健康投入頗多,包括收購百科名醫網成爲小荷健康的內容基礎設施,借助今日頭條給小荷健康引流和注入用戶。但目前來看小荷健康還是把工作重心放在內容建設上,在前文字節跳動的公告也指出小荷健康目前還在負責抖音醫療垂類的生態運營工作,其他的業務並沒有取得階段性成果,而面對集團“抖音化”和降本增效的趨勢下,字節跳動也不會再把大量的精力和資源投入到見效慢、回報慢、發展慢的醫療項目中。

Verily大裁員,

谷歌系醫療公司要重組?

除了字節跳動,谷歌的醫療之旅也有些“不得志”。

作爲一家跨國的科技大廠,谷歌在醫療領域的投資布局時間較早,大多通過GV投資,GV是谷歌於2009年3月成立的風險投資基金,用來專門挖掘有強大潛力的新公司。

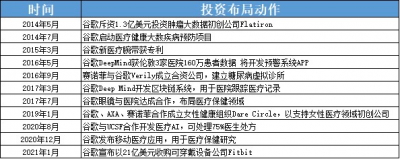

谷歌醫療健康的重要布局(來源:動脈網)

通過上圖我們可以發現,谷歌早期主要通過GV進行整合投資、自建、合作業務,從而在醫療領域進行廣泛布局。根據動脈網的相關數據顯示,截止2020年12月,谷歌通過GV參與了70余起醫療健康的投資和收購,披露的累計金額逾68億美元。而在整個投資战略布局中,人工智能平台、醫療大數據、醫療保險、慢病管理四個領域是谷歌主要的布局方向,谷歌通過自身AI和人工智能技術的大力加持,構建了覆蓋遠程醫療、新藥研制、慢病管理、醫藥器械在內的醫療健康生態鏈。

但是近幾年谷歌的醫療業務也是頻頻受挫。2021年8月,成立時間不過三年的Google Health宣布解散,團隊被拆分到各個部門,而造成部門解散的最主要原因是長期的業務業績壓力。而在今年1月12日,谷歌母公司旗下的業務部門Verily突然宣布裁員15%,裁員人數超過200人。據了解Verily的主要業務包括三大塊,分別是保險領域、醫藥領域、硬件技術領域。在保險領域Verily成立Coefficient保險公司,並與瑞再達成合作,借助精確風險解決方案以及傳統僱主止損市場獨特的數據驅動模型,控制自費僱主的成本波動,將創新的醫療技術解決方案與保險支付方式相結合。在醫藥領域Verily與傳統美國藥店零售巨頭Walgreens合作,展开虛擬糖尿病計劃,基於线上二型糖尿病管理平台Onduo,爲用戶免費提供檢測設備,監測健康信息。在硬件技術領域,Verily研發了健康追蹤腕帶、可穿戴醫療設備、微型傳感器、微型連續血糖監測儀,爲自身醫療和保險業務進行技術賦能。雖然Verily所涉及的業務十分廣泛,但是無法實現長期盈利、以及客戶隱私安全等問題成爲了阻礙公司發展的重要影響因素。

而根據Verily的官方回應裁員的主要原因是爲了完善其战略,優化其產品組合並簡化其運營模式,將資源主要集中在精准風險業務上,一些落後且回報慢的業務將被砍掉,當然也不排除Verily後續將會進一步進行業務重組。

Verily的大裁員也在一定程度預示着互聯網大廠在醫療領域也沒有太多可以調動的資源,他們更愿意把資源集中在可以產生重大影響的地方。而在谷歌2021年的財報中顯示,谷歌在醫療健康等非核心業務上已經虧損近53億美元,哪怕谷歌家大業大,也得重新審視自身接下來如何繼續在醫療健康領域進行探索。

大廠布局醫療難去賣藥“底色”,

賣藥成爲天花板較高的變現抓手

我們再把目光放到國內的互聯網大廠。根據艾媒咨詢的相關數據顯示,2020年中國大健康產業的整體營收突破7萬億元,到2024年市場規模有望達到9萬億元。面對如此一大塊蛋糕,資金雄厚的大廠們爭相入局。

相比較於字節跳動,百度和騰訊在醫療領域的投資策略完全不同,百度和騰訊更偏向於股權投資,而字節跳動顯然則傾向於战略投資。同時百度和騰訊的醫療布局之路起步要更早,雖然布局廣泛,但是現階段來看和字節跳動一樣自建的盈利醫療項目並不多。

首先我們看百度,百度的總體布局思路是通過自建和投資,利用以客戶爲核心的內容生態和核心AI技術從B端走向C端。其中自建業務主要包括互聯網醫療和智慧醫療,由百度旗下的百度健康和靈醫智惠兩個部門展开相關業務。投資業務主要聚焦AI驅動類型的企業,主要通過百度風投來進行投資規劃。值得一提的是,根據IT桔子的相關數據統計,百度成爲了2022年醫療行業最活躍的投資方,參加了包含藥物研發、醫療設備研發、試劑研發等相關的七輪融資。

而騰訊的打法主要是圍繞C2B模式,通過投資、自建、合作等方式,利用自己的用戶流量和技術爲企業、政府、醫療機構提供醫療服務和开發醫療產品。通俗來講就是充當連接器的作用,把產品、信息、技術充分融合,爲线上线下的用戶和醫療機構提供信息、資源和服務。

當然,就國內的大廠來看,雖然百度和騰訊已經在醫療領域有了廣泛布局,但近些年取得的成果有限,依舊談不上成功,相比於已經市值千億的上市公司阿裏健康和京東健康來說,還是有不小的差距。

爲何阿裏健康和京東健康能夠在醫療領域取得成功,並且上市?究其原因“賣藥”是關鍵。首先我們看阿裏健康和京東健康的兩項相關數據。

近三年阿裏健康的總營收分別爲95.97億元、155.2億元、206.8億元,醫藥自營與醫藥電商收入分別爲93.04億、134億、199.07億,賣藥收入佔比分別爲96.90%、86%、96.70%。近三年(2022年僅包含上半年)京東健康的總營收分別爲193.8億、306.82億、202.2億,醫藥自營與醫藥電商收入分別爲168億、261.77億、174.8億,賣藥佔比分爲86.60%、85.40、86.40%。

根據上圖的數據可以看到,背靠成熟的物流供應鏈和廣大用戶流量,阿裏健康和京東健康已經成了醫藥電商的領頭羊,而其他的互聯網醫療、消費醫療、以及數字化醫療服務等相關業務變現情況和盈利能力仍然不理想,賣藥成爲天花板較高的變現抓手,也成爲了營收的長期支柱,基本保持在營收收入佔比的85%以上。同時這幾年阿裏健康和京東健康業務收入的結構性沒有發生變化,也意味着在未來很長一段時間內,醫藥電商將在阿裏健康和京東健康的業務營收中扮演極爲重要的角色。很多人人會發出疑問,大廠做醫療是不是只有賣藥才有出路?大廠能否重拾賦能傳統醫療產業的初心?

最後,從小荷健康和Verily的情況可以看出,互聯網大廠的優勢是流量、信息傳播以及技術,大廠可以利用這些優勢打破過去優質醫療資源的壁壘,擴大醫療服務的半徑。但是服務和高科技兩條路目前在商業化方面都有問題,不像賣藥一樣門檻低、回報快,很多業務根本就看不到清晰的盈利點,迫於長期的業績壓力而不得已砍掉,這也是無奈之舉。這主要是因爲輕量化服務變現難和高科技投入前期成本高兩方面的原因。輕量化服務變現難同時周期長,比如在线問診服務需要醫生的數量和質量支撐,同時還有群衆的問診付費意識的建立,但是大廠們發現付費的在线問診服務的商業化根本就跑不通,變現非常難,只能把他當做引流工具,通過藥品零售賺取收入。而高科技投入前期成本高,比如Verily中斷的可檢測糖尿病症狀的隱形眼鏡,屬於高科技的醫療項目,前期投入非常高,需要長期的用戶推廣和技術的更新矯正,短期內看投入和回報是不成正比的。

不過,雖然賣藥是當下跑的最順的路徑,但做醫療服務和技術都是一條困難、孤獨、需要長期等待的路,也要有人做,還是要抱有希望。還有一方面原因,因爲需求強、模式相對成熟,賣藥成爲了各互聯網醫療平台的營收主力,但是醫藥電商受政策的影響大,且增速已經逐漸放緩,大力推進數字化醫療業務也許才是未來各個大廠需要着重考慮的問題,也期待在未來大廠在醫療行業能講出新的故事!

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:背靠大樹也沒用:互聯網大廠做醫療,只剩賣藥這條路了?

地址:https://www.breakthing.com/post/46466.html