2月7日,有市場消息稱抖音將於3月1日上线全國外賣服務,且目前已在北上廣三地進行內測。此消息一時間引發市場熱議,有觀點更是認爲此爲抖音正式打響與美團爭奪外賣市場的信號。

但事情發酵後不久,抖音生活服務相關負責人回應稱,“團購配送”項目目前仍在北京、上海、成都試點當中,近期已开放該三城的商家自助入駐。後續將視試點情況,考慮逐步拓展試點城市,目前尚無具體時間表。

回應似乎避开了“是否在落地外賣業務”的重點,並稱其實際運營的爲“團購配送”項目,避免與美團“正面交鋒”。但事實上,近年以來抖音對布局互聯網餐飲業務的努力和野心,市場均有目共睹。

消息傳出後的2月8日,美團(03690)开盤後一路走跌,跌幅一度超過8%。截至10日收盤,美團延續跌勢,再度跌破150港元,報148.1港元。目前美團方面並未對股價波動作出回應。

短視頻平台在餐飲領域的跨界試水

實際上,在此消息以前,抖音就已經在外賣行業有所行動,鮎魚效應逐步顯現。

2022年8月19日,抖音宣布與餓了么達成合作。依據合作,餓了么將基於抖音开放平台,以小程序爲載體,與抖音一起通過豐富的產品場景和技術能力,助力數百萬商家爲6億抖音日活用戶提供從內容種草、在线點單到即時配送的本地生活服務。該業務通過與外賣平台的合作實現,允許用戶在抖音上直接點餐並通過應用內的訂單系統進行跟蹤。

餐飲業務的引入,無疑有助於抖音在社交媒體市場中擴大其在线生活方式服務,吸引更多用戶,提高應用的活躍度。此外,它還爲餐飲行業提供了一種新的銷售渠道,有助於促進外賣市場的增長。國海證券分析指出,美團用戶路徑屬於“人找店”,而抖音APP改版後,四個一級入口分別爲同城、關注、商城、推薦,同城業務战略地位有所提高,更加突出“店找人”。

而再往前看,抖音作爲一款短視頻應用,在2019年开始試水餐飲業務以來,就持續在對餐飲業務進行布局。初期主要通過合作方式與餐飲企業合作,幫助企業客戶推廣產品。隨着業務愈發成熟,抖音逐漸擴大了自己在餐飲領域的業務範圍,並通過一系列措施提升其在餐飲領域的競爭力。

其中,團購優惠餐飲券和餐飲紅包爲抖音推出的餐飲團購服務以及促銷活動,旨在吸引餐飲消費者及增加用戶粘性,而上述措施也成功地吸引了大量消費者。抖音自入局餐飲以來的諸多嘗試,均表明了其對餐飲業務的重視及投入。

此外,除了餐飲業務,抖音近年來不斷加碼本地生活服務,從餐飲團購延伸向生活服務全品類。2020年开始,抖音推出團購業務、抖音星圖上线達人探店,成立“本地直營業務中心”、上线獨立商家運營APP“抖音來客”等。2022年低,抖音上线“團購配送”功能,和第三方即時配送平台達達、閃送、順豐同城也宣布宣布,與抖音生活服務正式達成合作。

據報道,抖音生活服務2023年的目標爲1500億,這一目標約爲上一年GMV的兩倍,且超過美團一年到店酒旅交易額的三分之一。

多家企業下場“送外賣”

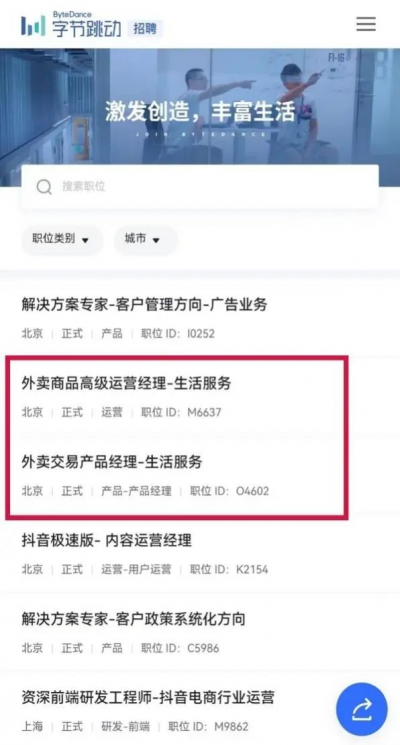

雖抖音未正面回應對外賣業務布局的意圖及進展,但或許仍可從其它地方窺見一斑。在字節跳動官網上,相關招聘均屬於生活服務崗下屬,主要包括:外賣商品高級運營經理、外賣品類運營經理、外賣增長策略經理。

當然,表露出對外賣業務布局意圖的不只抖音。此前,京東也曾明確“正在研究進軍外賣領域的可能性“,已經考慮和研究了推出按需外賣服務。快手等平台也直接或間接地部署同類業務。此外,海底撈、呷哺呷哺等企業,均在試水外賣業務。

布局外賣領域似乎是趨勢之一,其背後因素與宏觀環境離不开幹系:過去三年裏,反復的疫情形勢不但帶動外賣需求的提升,也促進了外賣行業的多元化發展,由原來的餐飲逐漸擴充日用品、醫療物資等多方領域。

據中商產業研究院估計,2022年中國外賣餐飲行業市場規模爲9417.4億元。同時根據國家信息中心數據,2021年中國在线外賣市場規模達1萬億元。龐大的市場潛力似乎解釋了爲何多家企業下場“送外賣”。

此前隨着我國外賣行業的不斷發展與整合,行業競爭格局逐漸穩定,美團和餓了么兩者共佔據外賣市場份額超過90%。作爲美團最主要的業務,2021年,外賣爲美團帶來了963億元的營收和61.7億元的利潤,佔全年總營收的53.8%。

多年以來,外賣市佔率方面無疑美團一家獨大:據中研網數據,2020年美團外賣佔中國外賣市場份額的69%,餓了么佔比則爲26%。如今隨着入局者增加試圖瓜分“蛋糕”,以往趨於穩定的行業競爭或將再次迎來一場市佔率競爭。

對於消費者而言,最重要的無疑是抖音加大外賣業務投入能否拉低外賣價格。浙商證券分析認爲,抖音在配送商採取第三方聚合模式有助於成本節省。同時據了解,抖音在到店業務上的抽傭已經低於美團,不排除其在大規模上线外賣業務的同時,拉低價格的可能性。

此外,從用戶體驗角度看,抖音外賣業務的引入爲用戶提供了更爲方便和快捷的點餐體驗,並通過數據分析來了解用戶的餐飲偏好和行爲,進而提高應用的個性化服務水平。而美團則更加注重於綜合性的服務。

總的而言,競爭是有利於消費者的,因其可以帶來更多選擇和更好的服務,並推動市場的公平性和行業的可持續發展。但目前來看,市場認爲美團的互聯網餐飲平台的龍頭地位在短期內被撼動的可能性較小。

高盛發研報指,春節假期期間復蘇趨勢強勁,美團報告店內團餐訂單量同比增長53%;抖音本地服務披露食品GTV同比增長112%(主要是到店用餐)。盡管美團和抖音本地服務之間的競爭日益激烈,但該行認爲美團仍屬重新开業的主要受益者,今年強勁的行業增長應足以抵消市場份額的損失。同時,預計中國消費者支出模式將在2023年暫時轉變,服務和體驗優先於商品。

大摩也認爲,預計抖音在外賣方面的競爭威脅有限。它指出,美團在餐飲/本地服務方面的核心競爭力強勁,且多年積累的商家基礎、按需配送網絡及強大的消費者知名度,均難以復制。作爲雙頭壟斷市場(美團+ 餓了么),外賣領域的競爭格局將保持穩定,美團將保持領先的市場份額(70%)。該行將其目前的嘗試視爲店內本地服務的延伸,而非战略重點。

總結

回到抖音,其加碼外賣業務的消息傳出後,不少用戶討論起幾年前見證過外賣價格战。那場“千團大战”中,最終是美團,餓了么在阿裏和紅杉資本的幫助下在中殺出重圍。

局勢成型後,仍不斷有玩家躍躍欲試外賣業務,如滴滴在2018年曾計劃在無錫上线外賣業務,並曾擬融資100億元。屆時就業內人士表示,外賣業務在起步階段仍將是燒錢大战。不難想象,本次抖音的試水也會再次重燃企業間的資本“战火”。

$美團-W(HK|03690)$$順豐同城(HK|09699)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:抖音入局,“外賣市場”战火重燃,“鮎魚效應” 下誰更焦慮?

地址:https://www.breakthing.com/post/46677.html