這兩天,ChatGPT的一舉一動都是市場焦點,佔據了市場的大部分討論,市場都在談論中國的ChatGPT會誕生在哪家科技公司手中。就是在這過盛的風頭下,另一個近期取得不小成績的國產領域,卻被稀釋了熱度——激光雷達。

(激光雷達的搜索指數飆升,圖源:百度指數)

2月6日和7日,激光雷達企業速騰聚創(RoboSense)先後對外宣布,獲得一汽豐田和賽力斯量產訂單。前者是國產激光雷達首次進入以嚴格、精細著稱的豐田供應鏈體系。

2月9日,禾賽科技正式登陸納斯達克,拿下“國產激光雷達第一股”的稱號。禾賽科技IPO定價爲19美元,爲此前給出的發行價區間上限,上市當日禾賽科技股價總計上漲近15%,市值爲26億美元。此外,禾賽科技上市的消息,已帶動A股激光雷達產業鏈炬光科技、長光華芯等連續數日上漲。

盡管被AI蓋過風頭的國產激光雷達企業可能會給人“悶聲發大財”的感覺,但國產激光雷達目前確實站在了行業的有利地位。與之相反的,則是海外激光雷達公司流年不利,商業化困難重重。

歷史經驗告訴我們,一條賽道跑出第一家上市公司時,往往不是競爭的結束,而是下一階段競爭的开始。隨着汽車智能化趨勢進一步加強,以禾賽科技上市爲標志,激光雷達產業今明兩年很可能迎來高潮期。隨着國產激光雷達加速它們的海外遠徵,這個命題變得更有分量。

國產軍備競賽跑出上市公司,結果海外玩家“人沒了”

豐田已經連續三年保持全球汽車銷量第一,2022年的銷售數量達到1050萬輛。速騰聚創官方透露,其RS-LiDAR-M系列激光雷達目前已獲得豐田汽車等近20家車企50余款車型定點訂單,預期訂單量超過1000萬台。顯然,和龐大的、尚未兌現的智能化汽車規模相比,激光雷達訂單的想象空間仍待擴大。

與此同時,禾賽科技也展示出了對未來成長的樂觀。其上市募資有25%的預算將投入產能建設,35%用於研發。2023年,禾賽科技年產能百萬台的“麥克斯韋”超級智造中心將投產。

然而,海外激光雷達廠商剛剛度過了一個水逆之年。在2022年內,10月,激光雷達“鼻祖”Ibeo破產;11月,上市公司Velodyne和Ouster走向合並以應對市場危機,合並市值僅剩4億美元,只有巔峰期的4%左右;12月,曾經的明星企業明星公司Quanergy Systems破產。

2022年是“激光雷達量產元年”,圖達通(Innovusion)完成五萬台下线裏程碑,禾賽科技則成功在年末最後幾天達成十萬台交付。實際上,2022年也被業內稱爲“自動駕駛商業化元年”。在這兩種關系密切的表述中,國產激光雷達的制勝原因若隱若現。

首先就是路线的選擇。在汽車智能化和電動化的競爭激烈程度上,中國於全球首屈一指,帶動激光雷達等供應商內卷,創造更強又更有性價比的產品。而且,中國車企更清楚形勢,先發展L3以下的輔助駕駛功能,建立初步的消費者吸引力,提高商業化水平。

與之相比,海外激光雷達廠商早期將希望放在高階自動駕駛上,然而落地困難有目共睹,海外車企智能化動作也更加遲緩——除了特斯拉,不幸的是,特斯拉拒絕激光雷達路线,讓市場开拓更加艱難。

國產激光雷達廠商選擇更接地氣的發展道路,幫助車企做能落地的輔助駕駛,獲得了結構性紅利。海外激光雷達廠商則錯失了這一機會,並有一部分創業公司瞄准下一代純固態激光雷達產品,這條技術路线更難啃,落地愈發艱難。

其實,弗若斯特沙利文數據顯示,2021年,禾賽科技的激光雷達在自動駕駛車隊領域也有約佔全球市場60%份額。激光雷達廠商必定有對全無人駕駛的追逐,但也要審時度勢。就如同禾賽科技CEO李一帆曾說過的,交付是檢驗激光雷達公司的唯一標准。

國產激光雷達廠商對車企的友好,進一步讓它們獲得了融資機會。去年,速騰聚創24億元的融資有比亞迪和宇通客車的參與;圖達通6600萬美元的B+輪投資,出現了蔚來的身影;小鵬也加入了一徑科技的股東行列。

靠着這種親密無間,國產激光雷達把融資-研發-商業化的路給跑通了,車企也找到了合拍的供應商。而且,創業公司有了深研技術的機會,懷揣更健康的商業模型向更深層次的技術路线進發。

西部證券預測,2023年全球激光雷達上車量有望超70萬台,同比增速超400%。這一輪機會,目前來看依然更多屬於中國玩家。

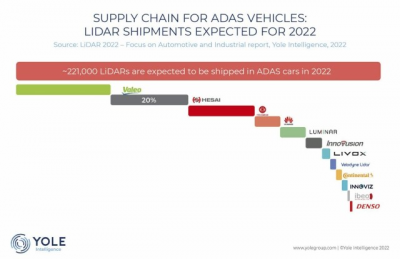

(2022年全球激光雷達交付預排名,中國廠商奪十強中的五席,圖源:Yole Intelligence)

另外,在早期預測激光雷達量產上車的美好前景時,大多數人有意無意地忽略了一個事實:由於汽車是多種頂級精密結構產品的組合之一,激光雷達移動一個安裝位置,就可能要進行額外的應用測試。車企需要的不只是一款產品,還有這個磨合過程的服務。

或許面對技術壁壘,這點成本不算什么,但當真正要拿下車企的選擇意愿時,過程成本、供應商的反應速度、服務能力,就顯得尤爲重要。尤其是對處於轉型階段的傳統車企,爲新車安裝新功能模塊的許多忐忑,只能靠持續展示技術實力和服務水平去消除。

激光雷達不像ChatGPT一樣具有比較低的應用門檻,在更高層面的視野上,技術產品產業化正需要這種服務思維,否則將難以邁出實驗室。

環球不再同此涼熱,因爲兩種不同的商業循環已經達成。唯一的破局辦法似乎只剩下技術再突破,但在告別早期資本狂潮帶來的大度輸血後,缺乏商業前景的前代寵兒似乎很難再有條件保持“兩耳不聞窗外事,一心只讀聖賢書”的狀態。激光雷達終究是變天了,下個階段的競爭只剩少數玩家在堅持。

從1到N的壓力开始顯現

激光雷達從0到1的階段已經結束,中國廠商贏了一程。在從1到N的發展中,問題卻沒有溫和到可以忽視。

業界主要討論的典型難點在於全固態激光雷達的落地——Flash、OPA兩大技術路线,OPA是業界承認的綜合性能最優解,但工藝難題尚未解決。Quanergy Systems就是因爲專注OPA卻無法取得相應成果,最後從賽道退場。

技術路线上,最大的潛在“威脅”應該是Aeva,它的FMCW路线激光雷達預計2024年量產。這是一種難度極高、卻能實現性能“斷代”式發展的路线,因爲它高度抗幹擾,十分穩定,又能獲取多一維度的速度信息(4D),實現無GPS導航。Aeva如果成功,將改變現有的激光雷達格局。不過,FMCW的成本問題也依然在探索。

現階段,對已經有成果的國產激光雷達廠商來說,市場和研發需要雙线並行。很多初創公司已經在加速出海。速騰聚創、禾賽科技都在今年1月的CES2023上帶來了各自的新產品。

目前,寶馬iX、大衆ID.BUZZ和沃爾沃XC90搭載的激光雷達來自Innoviz、Aeva和Luminar。假設有更多速騰聚創進入一汽豐田供應鏈的例子,國產激光雷達將進一步吸引海外車企的關注並取得認可,打進新的供應鏈。

成本優勢尤爲值得關注,中國廠商已經有了更健康的商業模型,可以开展更多嘗試。禾賽科技的最新毛利率在招股書中顯示爲44%,海外幾位巨子——Innoviz,Luminar,Velodyne的成績則不太好看:-139%,-147%和-99%。早期定位於Robotaxi的廠商甚至因爲對成本不敏感,打造了過於昂貴的方案,現在進退兩難,因爲傳統車企最在意的就是成本。3000元人民幣的國產方案和1000美元的Luminar方案,後者的吸引力會越來越有限。

激光雷達的成長還離不开汽車的進步,中國汽車產業的競爭力正在發生質變,激光雷達企業如果跟不上這個速度,就會變成被剝離的“雜質”。

除开市場和研發看,激光雷達企業也在尋求突破量產制造能力。國產的優勢在於供應鏈集群化,例如江浙滬產業圈可以迅速抽調出一批供應商,成爲完整的供應鏈。而且,中國的規模化來得比海外更早,激光雷達廠商更有底氣做規模化擴張,禾賽科技希望擴大產线建設就是一個例子。

中航證券指出,激光雷達的壁壘其實是技術壁壘和工程壁壘的結合。國產化替代也在激光雷達供應鏈領域生效,速騰聚創的第二代智能固態激光雷達M1,核心器件就是非定制的,可以有更多的降本空間。有了可控的成本才有產業化,才能進一步滿足全球市場的不同喜好。

結語

前裝量產是激光雷達起量的核心,這個場景需要在性能、成本、可靠性中尋求平衡。少數車型或者車企可能因爲定位原因更側重某一點,但車企最終的目的是讓消費者能感知到這一套系統的價值,從而完成銷售的閉環。合理的成本是上車必須考慮的,性能的提升則日益受到更多關注,這對增強消費者的智能駕駛認知意義重大。

而在關於技術路线的潛在選擇上,行業領先的公司已經建立了自己的優勢。中信證券在研報中提到,禾賽科技的同一套收發端電子系統方案,可以用於機械旋轉式與固態兩種路线。收發模組同時又是影響性能的重點,這關系到其方案當前和未來的競爭力。

2023年,標配或選配激光雷達的車型數量總計將超過30款,更大的機會就在眼前。禾賽科技花了七年時間成爲全球ADAS領域出貨量全球第一的激光雷達公司,速騰聚創則是目前收獲車型定點最多的廠商。人勤春來早,中國激光雷達的春天,就由這些先行者喚醒了。

來源:美股研究社

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:禾賽上市,速騰聚創“开單”,國產激光雷達發展高潮來了

地址:https://www.breakthing.com/post/46696.html