黃光裕沒能重振國美?

1年前

黃光裕沒能重振國美?

黃光裕做錯了什么?

上世紀90年代,我國改革开放的進程催生了熱火朝天的市場經濟,尤以家電行業爲代表,其中銷售環節漸由國營模式轉向代理模式。 經濟的开放提升了居民收入,家電消費能力隨之攀升。當時由於代理環節資源主要由前國企專員掌握,時代浪潮中的民營創業者不得不另闢蹊徑,切入批發/零售環節,以專賣店模式加入市場,成就了一批率先喫螃蟹的人。 1982年,張大中於北京創立大中電器;1987年,黃光裕在北京創辦國美電器;1990年,張近東的兄長張桂平創立蘇寧交電;1996年,陳曉於上海創辦永樂電器。 30多年裏,從甜蜜期到大浪淘沙,家電零售商面臨着內憂外患的處境。 行業內部的較量一直不斷;行業外部,2009年起,電商的來勢洶洶又重新定義了“人貨場”的銷售形態,結果把一衆老牌傳統家電零售商打得迷茫了很久。 家電專賣店渠道的零售份額2010年一路下滑,2021年份額佔比30%,電商渠道的份額攀升至53%。 專賣店老牌連鎖品牌中,雖說國美的淨利潤並不算最差,但市值和蘇寧相比,顯然已經被按在了地板上。

上世紀90年代,我國改革开放的進程催生了熱火朝天的市場經濟,尤以家電行業爲代表,其中銷售環節漸由國營模式轉向代理模式。 經濟的开放提升了居民收入,家電消費能力隨之攀升。當時由於代理環節資源主要由前國企專員掌握,時代浪潮中的民營創業者不得不另闢蹊徑,切入批發/零售環節,以專賣店模式加入市場,成就了一批率先喫螃蟹的人。 1982年,張大中於北京創立大中電器;1987年,黃光裕在北京創辦國美電器;1990年,張近東的兄長張桂平創立蘇寧交電;1996年,陳曉於上海創辦永樂電器。 30多年裏,從甜蜜期到大浪淘沙,家電零售商面臨着內憂外患的處境。 行業內部的較量一直不斷;行業外部,2009年起,電商的來勢洶洶又重新定義了“人貨場”的銷售形態,結果把一衆老牌傳統家電零售商打得迷茫了很久。 家電專賣店渠道的零售份額2010年一路下滑,2021年份額佔比30%,電商渠道的份額攀升至53%。 專賣店老牌連鎖品牌中,雖說國美的淨利潤並不算最差,但市值和蘇寧相比,顯然已經被按在了地板上。  30年裏,國美大大小小的新聞一直不曾間斷,而最近成爲輿論焦點的它,讓人开始懷疑:回來“收拾舊河山”的黃光裕,似乎沒能帶領國美走向更加光明的未來!

30年裏,國美大大小小的新聞一直不曾間斷,而最近成爲輿論焦點的它,讓人开始懷疑:回來“收拾舊河山”的黃光裕,似乎沒能帶領國美走向更加光明的未來!  國美沒錢了 开年以來,市場上充斥着關於國美的各類消息,這背後似乎指向一個問題:國美目前的日子不好過。 終端市場來看,據澎湃新聞報道,有不少消費者反,國美電器线上线下的發貨拖時間,客服無反應、退款慢等情況。 有人認爲,目前有品牌方正在與國美談判貨款結算,之前也有過供貨合同的洽談稍微晚的情況。 至於原因,不少人傾向於認爲:國美真的沒錢了! 一位接近國美的知情人士向澎湃新聞反饋,國美確實有拖欠部分供應商的錢,主要是經營承壓,資金鏈、現金流緊張導致的貨款支付不及時。 遠的不說,拿去年業績來看,虧損依然是國美的主基調。 去年10月30日,國美零售發布盈利警告補充公告:由於公司所披露的不利經營狀況,預計2022年全年歸屬於母公司擁有者應佔經營虧損將比去年同期擴大35%至65%之間。 此外,不少自稱爲債權人的渠道商开始向國美討債。 據多家媒體報道,根據天眼查,國美電器有限公司新增多個破產審查案件,不少債權人以不能償還到期債務,且明顯缺乏清償能力爲由,以債權人身份向法院申請對國美電器進行破產清算。 不過,根據裁定,北京市第一中級人民法院表示,申請人雖然提交了採購合同書等證據,但申請人與被申請人並非上述合同及協議的直接相對方,最終申請被駁回。

國美沒錢了 开年以來,市場上充斥着關於國美的各類消息,這背後似乎指向一個問題:國美目前的日子不好過。 終端市場來看,據澎湃新聞報道,有不少消費者反,國美電器线上线下的發貨拖時間,客服無反應、退款慢等情況。 有人認爲,目前有品牌方正在與國美談判貨款結算,之前也有過供貨合同的洽談稍微晚的情況。 至於原因,不少人傾向於認爲:國美真的沒錢了! 一位接近國美的知情人士向澎湃新聞反饋,國美確實有拖欠部分供應商的錢,主要是經營承壓,資金鏈、現金流緊張導致的貨款支付不及時。 遠的不說,拿去年業績來看,虧損依然是國美的主基調。 去年10月30日,國美零售發布盈利警告補充公告:由於公司所披露的不利經營狀況,預計2022年全年歸屬於母公司擁有者應佔經營虧損將比去年同期擴大35%至65%之間。 此外,不少自稱爲債權人的渠道商开始向國美討債。 據多家媒體報道,根據天眼查,國美電器有限公司新增多個破產審查案件,不少債權人以不能償還到期債務,且明顯缺乏清償能力爲由,以債權人身份向法院申請對國美電器進行破產清算。 不過,根據裁定,北京市第一中級人民法院表示,申請人雖然提交了採購合同書等證據,但申請人與被申請人並非上述合同及協議的直接相對方,最終申請被駁回。

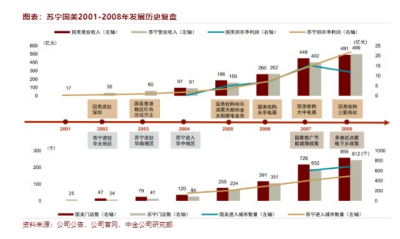

國美的起 1986年,在內蒙古待了沒多久的黃光裕揣着4000塊錢來到北京。 第二天,初來乍到的他在北京站附近遛達時,被一個人遊說,結果重金花了10塊錢拍了一張一次性成像的照片。在當時的北京,黃光裕下榻的住處一晚才5毛錢。 既然來了北京,不如既來之則安之,從最初的服裝生意到後來的家電生意,黃光裕漸漸打拼成了世俗意義上公認的富豪。 2004年,35歲的黃光裕以105億元的身價,成爲中國首富。隨着中國對話訪談類欄目的興起,他也和衆多大佬一樣,頻繁出現在媒體之上,成爲大衆研究的對象。 2004年,黃光裕受邀參加央視《對話》欄目,當時主持人陳偉鴻問了在座嘉賓一個問題:黃光裕能成功,身上具備哪些品質?綜合幾個學者和商界人士的觀點,大致可以歸結爲兩類:黃光裕自己夠勤奮有智慧、趕上了一個好時代。 兩類因素在當時看確實沒什么毛病。都說站在風口上,豬都能飛起來。但前提是,它得主動走到風口面前,才有可能被吹起來,而非什么都不做。 在面對中國經濟开放的大浪潮裏,勤奮的黃光裕確實抓住並找到了家電零售的好方向——线下連鎖店。 如今看,家電領域已經形成了渠道多元化形態,包括電商、專賣店、家電連鎖、工程渠道。相對於线下專賣店來說,電商的份額佔比早已成爲主流。 不過,上世紀90年代,家電零售的霸主屬於蘇寧、國美這樣的專賣店。  家電銷售環節上,從國營主導到逐漸轉向代理模式過程中,存在區域間竄貨現象嚴重,市場價格體系較爲混亂等問題,都給民營玩家提供了切入的突破口。 國美主打的策略是:薄利多銷,創新推出直供模式等。 1987年,國美電器最初走的是低價策略。低價策略的底氣來自兩方面:渠道改革和對標競爭對手。 爲了壓縮價格,國美推出直供模式。1990年,它選擇脫離中間商,從廠家直接進貨,以此減少批發商中間環節從而讓利消費者。 另外,國美還時刻關注周邊店鋪的商品價格,以此來保證自身價格的優勢。 當時獲取信息的便利度大不如現在。那時候,想知道競爭對手的信息,必須親自派人去店裏,爲了及時了解競爭對手,一天得跑個十幾次。 除了價格優勢外,國美剛开始就注重服務質量,推出免費送貨,免費維修、免費投訴電話、廠商聯保等服務。價優+服務好,相對於愛答不理的廠商來說,放在當年誰不心動。不得不說,黃光裕也是懂營銷的。1991年,國美率先在《北京晚報》此前無人問津的中縫位置刊登廣告,以較低成本吸引大量顧客。 彼時,主打空調批發業務的蘇寧也憑借着首創的“淡季訂貨、反季打款”模式綁定貨源,空調送貨、安裝、維修、保養一條龍服務,從商場手中撬動了不少生意。 國美和蘇寧的模式哪個好?大力擴張的年代,看起來都很好,战略清晰、打法得體。 2006年开始,兩者的战略开始分野。不過,行業狂飆背景下,依然難言好壞。 蘇寧开始重視內生拓展:2006年起採取“开大店,關小店”的經營策略,一线城市通過提高旗艦店佔比擴大營業面積,三四线城市通過物流基地建設,將銷售區域延伸至下沉市場。 國美發力外延整合:2006-2008年密集整合永樂、大中、三聯商社等家電連鎖區域龍頭,進一步拓展門店數量。2008年,國美的門店數量已經拓展到859家。 但當時它們的處境還是好的。靠着渠道優勢+客戶及時付款+供貨商延期支付貨款的模式,確保能收取進場費、展示費等各項費用,以此提前獲取大量現金。 自2002年起,國美“其他收入及利得”絕對值及佔營業利潤比重逐年走高。 營收規模上,2002—2008年國美營收CAGR達38.1%,2008年營業收入達491億元。數年的擴張奠定了國美、蘇寧的雙寡頭地位。

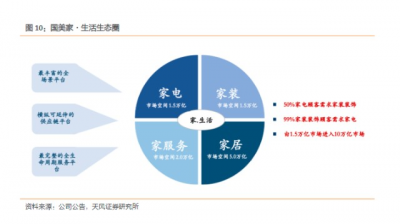

家電銷售環節上,從國營主導到逐漸轉向代理模式過程中,存在區域間竄貨現象嚴重,市場價格體系較爲混亂等問題,都給民營玩家提供了切入的突破口。 國美主打的策略是:薄利多銷,創新推出直供模式等。 1987年,國美電器最初走的是低價策略。低價策略的底氣來自兩方面:渠道改革和對標競爭對手。 爲了壓縮價格,國美推出直供模式。1990年,它選擇脫離中間商,從廠家直接進貨,以此減少批發商中間環節從而讓利消費者。 另外,國美還時刻關注周邊店鋪的商品價格,以此來保證自身價格的優勢。 當時獲取信息的便利度大不如現在。那時候,想知道競爭對手的信息,必須親自派人去店裏,爲了及時了解競爭對手,一天得跑個十幾次。 除了價格優勢外,國美剛开始就注重服務質量,推出免費送貨,免費維修、免費投訴電話、廠商聯保等服務。價優+服務好,相對於愛答不理的廠商來說,放在當年誰不心動。不得不說,黃光裕也是懂營銷的。1991年,國美率先在《北京晚報》此前無人問津的中縫位置刊登廣告,以較低成本吸引大量顧客。 彼時,主打空調批發業務的蘇寧也憑借着首創的“淡季訂貨、反季打款”模式綁定貨源,空調送貨、安裝、維修、保養一條龍服務,從商場手中撬動了不少生意。 國美和蘇寧的模式哪個好?大力擴張的年代,看起來都很好,战略清晰、打法得體。 2006年开始,兩者的战略开始分野。不過,行業狂飆背景下,依然難言好壞。 蘇寧开始重視內生拓展:2006年起採取“开大店,關小店”的經營策略,一线城市通過提高旗艦店佔比擴大營業面積,三四线城市通過物流基地建設,將銷售區域延伸至下沉市場。 國美發力外延整合:2006-2008年密集整合永樂、大中、三聯商社等家電連鎖區域龍頭,進一步拓展門店數量。2008年,國美的門店數量已經拓展到859家。 但當時它們的處境還是好的。靠着渠道優勢+客戶及時付款+供貨商延期支付貨款的模式,確保能收取進場費、展示費等各項費用,以此提前獲取大量現金。 自2002年起,國美“其他收入及利得”絕對值及佔營業利潤比重逐年走高。 營收規模上,2002—2008年國美營收CAGR達38.1%,2008年營業收入達491億元。數年的擴張奠定了國美、蘇寧的雙寡頭地位。  然而,2012年开始,巨頭好日子开始有了動搖。有時候,打敗自己的並非是行業內的競爭對手,反而是外來的科技變革。國美的強大對手來自於曾經在中關村賣光碟的劉強東。 國美的落 2012年开始,整個家電行業本身开始面臨挑战。挑战的來源,最終可以歸結於:市場渠道來源的多樣化! 2009—2013年間,各級政府出台大規模家電補貼政策,比如:家電下鄉、以舊換新、能效補貼等。 政策指導下,進一步催化了市場的需求。然而,上遊類似格力等制造商也开始自建分銷渠道,深入城鎮、農村,直接構成了對零售商的威脅。 另一方面,2012年开始,以京東、淘寶爲代表的线上銷售興起,京東把獲得的融資主要用於倉儲物流、售後體系、品牌擴張等數字化的建設,試圖解決最後一公裏的問題。海爾、美的等家電制造商轉而擁抱线上渠道。2004年黃光裕上央視《對話》欄目時,主持人陳偉鴻覺得黃光裕是個很幸福的人,想要什么都能輕易得到。你的難處在哪裏? 黃光裕聽完這席話,先喝了口水,笑着說道:“每個人都有本難念的經,處在不同的角色,不同的階段。” 關於什么品質促成了成功的問題?黃光裕的關鍵詞是:敢想、敢做、堅持,卻唯獨沒有趕上好時代這個詞。 時代對黃光裕重要嗎?當然重要。在面對新的電商時代,他並非沒有想過要轉型,只是時至今日,國美的所有動作,顯得並不怎么奏效! 國美努力尋求轉型的日子开始於2017年,2017年8月,國美電器正式改名爲國美零售。 業務範圍上,依然聚焦家電產品,逐漸向包括家電、家裝、家居和家服務的家庭解決方案拓展。同時公司優化門店布局,推進渠道下沉以迎合消費升級趨勢。

然而,2012年开始,巨頭好日子开始有了動搖。有時候,打敗自己的並非是行業內的競爭對手,反而是外來的科技變革。國美的強大對手來自於曾經在中關村賣光碟的劉強東。 國美的落 2012年开始,整個家電行業本身开始面臨挑战。挑战的來源,最終可以歸結於:市場渠道來源的多樣化! 2009—2013年間,各級政府出台大規模家電補貼政策,比如:家電下鄉、以舊換新、能效補貼等。 政策指導下,進一步催化了市場的需求。然而,上遊類似格力等制造商也开始自建分銷渠道,深入城鎮、農村,直接構成了對零售商的威脅。 另一方面,2012年开始,以京東、淘寶爲代表的线上銷售興起,京東把獲得的融資主要用於倉儲物流、售後體系、品牌擴張等數字化的建設,試圖解決最後一公裏的問題。海爾、美的等家電制造商轉而擁抱线上渠道。2004年黃光裕上央視《對話》欄目時,主持人陳偉鴻覺得黃光裕是個很幸福的人,想要什么都能輕易得到。你的難處在哪裏? 黃光裕聽完這席話,先喝了口水,笑着說道:“每個人都有本難念的經,處在不同的角色,不同的階段。” 關於什么品質促成了成功的問題?黃光裕的關鍵詞是:敢想、敢做、堅持,卻唯獨沒有趕上好時代這個詞。 時代對黃光裕重要嗎?當然重要。在面對新的電商時代,他並非沒有想過要轉型,只是時至今日,國美的所有動作,顯得並不怎么奏效! 國美努力尋求轉型的日子开始於2017年,2017年8月,國美電器正式改名爲國美零售。 業務範圍上,依然聚焦家電產品,逐漸向包括家電、家裝、家居和家服務的家庭解決方案拓展。同時公司優化門店布局,推進渠道下沉以迎合消費升級趨勢。  渠道上面,國美既選擇擁抱线上平台,也沒放棄线下門店,並且積極發展自己的物流體系,期許這樣的相互融合最終能夠消滅庫存。

渠道上面,國美既選擇擁抱线上平台,也沒放棄线下門店,並且積極發展自己的物流體系,期許這樣的相互融合最終能夠消滅庫存。  2016年後,伴隨公司战略轉型升級,公司服務業務逐漸發力,銷售毛利率呈上升趨勢。只是後來,這種好的趨勢最終未能持續。

2016年後,伴隨公司战略轉型升級,公司服務業務逐漸發力,銷售毛利率呈上升趨勢。只是後來,這種好的趨勢最終未能持續。

結語 商業環境上,一條共同的認知:如今的社會已經從增量市場變爲存量市場。這背後又延伸出另一個現實:消費正從供給驅動轉變爲需求驅動。公司的最終目標就是賺取利潤。影響利潤的因素可以歸結爲: 利潤=人數*客單價*利潤率*復購率*轉介紹率 在增量市場環境下,靠着犧牲客單價和利潤率(薄利多銷)的策略,來博弈人口的最大公約數是有效的。 而今,在存量社會中,市場的空缺變得狹小,選擇的多樣化、渠道的多樣性去博弈人口的策略不再奏效。而人的需求正在變得越來越細分和多樣化,造成獲客成本越來越高。 因此,想賺取利潤或許就得轉變思維考慮提高客單價、復購率、轉介紹率,提高用戶粘性和品牌議價能力。在萬花叢中,我爲啥要選擇买你家的東西? 國美能否在多變的商業環境中重振自我,值得關注!因爲這是所有企業的課題! 【重要風險提示】文章內容僅供研究和學習使用,不構成任何投資建議。投資有風險,過往業績 不預示未來表現。

追加內容

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:黃光裕沒能重振國美?

地址:https://www.breakthing.com/post/47083.html