出 品 | 異觀財經

作 者 | 鬼神前鬼

近期,金融壹账通發布了2022年第四季度及全年財務業績報告,可以說這是一份喜憂參半的業績報告。尚未實現盈利的金融壹账通,其虧損有了明顯的收窄,在收入來源中,對平安集團、陸金所的依賴創新高。

作爲平安集團孵化的“獨角獸”企業之一,即便是完成在美、港股雙重上市,至今未能實現真正意義上的“獨立”,其營收來源依舊嚴重依賴平安系,且依賴程度有增無減,其業務能力和盈利能力備受外界質疑。

在此次財報中的一大亮點,就是其虛擬銀行業務收入,在收入構成中,金融壹账通的虛擬銀行業務增長最爲強勁,2022年,虛擬銀行業務中,利息及傭金年度收入同比增長超2倍至1.065億元,未來,該項業務能否幫金融壹账通打一個“翻身仗”呢?

北京時間3月13日,平安集團旗下金融壹账通(股票代碼:OCFT)發布了一份喜憂參半的2022全年財務業績報告。

喜:毛利率提升,淨虧損收窄,虛擬銀行業務收入實現超2倍增長。

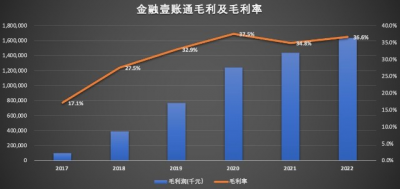

年報顯示,2022年金融壹账通的毛利潤爲16.4億元,同比增長13.8%,毛利率同比上升1.8個百分點至36.6%。

淨虧損方面,2022年金融壹账通歸屬於股東的淨虧損8.72億元,較2021年12.82億元相比,收窄32%,淨利率由2021年的-31%,收窄至2022年的-19.5%。

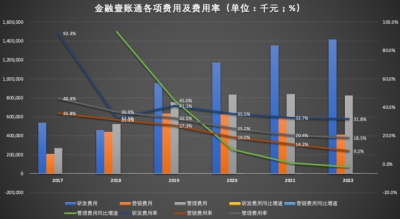

虧損大幅收窄背後,與公司嚴控費用有密切關系。

2022年,金融壹账通營銷費用和行政管理費用均有不同程度的削減,其中營銷費用大幅削減,該項費用同比減少30.1%至4.11億元,營銷費用率從2021年的14.2%,下降至2022年的9.2%;行政管理費用同比減少2%至8.25億元,管理費用率從2021年的20.4%,下降至2022年18.5%;作爲一家金融科技公司,研發費用需要長期穩定的投入,金融壹账通在研發方面的投入也在“克制”,2022年研發費用僅同比增長4.8%,研發費用率從2021年的32.7%,降至2022年的31.8%。

金融壹账通年報顯示,該公司的營收主要來源於技術解決方案分部和虛擬銀行業務。

數據顯示,2022年,金融壹账通的技術解決方案實現營收43.58億元,同比增長6.3%;金融壹账通旗下平安壹账通銀行的利息及傭金收入約1.07億元,同比增長210.4%;客戶貸款和墊款規模同比增長44.0%達16.1億元。可以說,虛擬銀行業務成爲金融壹账通2022年度最大亮點業務。

金融壹账通解釋稱,收入大幅增長是由於客戶需求快速增長。

資料顯示,2020年9月,平安壹账通銀行(香港)有限公司开業,是香港地區第一家爲中小企業提供靈活及高效的虛擬銀行服務,是參與香港按揭證券有限公司中小企融資擔保計劃的首家虛擬銀行。

據金融壹账通方面介紹,平安壹账通徵信服務有限公司(香港)已成功獲批個人徵信業務營業資格,預計於2023年底正式开業。

憂:營收增速放緩,對平安系的依賴程度不斷上升,依賴度創歷史新高。

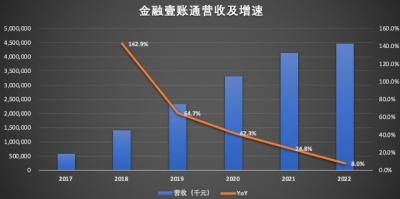

營收是衡量企業核心市場競爭力的關鍵指標,同時也是企業獲取利潤的重要保障。金融壹账通的虧損在收窄,但依舊沒有擺脫“虧損”魔咒,更讓投資者擔憂的是,公司的收入增速在持續放緩。

數據顯示,2022年金融壹账通實現44.64億元的營業收入,同比增速僅8%,這一增速低於2020年的42.3%,以及2021年的24.8%。

異觀財經通過梳理金融壹账通近六年數據發現,金融壹账通營收持續增長,但同比增速卻出現下滑的趨勢。

此外,金融壹账通對平安系的依賴程度不減反增,更加引發外界對其自身盈利能力的質疑。

年報數據顯示,2022年金融壹账通來自平安集團的收入爲25.27億元,同比增長9%,這部分收入在總營收中的佔比爲56.6%;來自平安系陸金所的收入爲4.59億元,同比增長7%,該部分收入在總營收中的佔比爲10.3%,二者爲金融壹账通貢獻了66.9%的收入,創歷史新高。

數據顯示,其於2019年、2020年和2021年,來自平安集團的總收入分別爲9.95億元、17.27億元和23.17億元、向平安集團的銷售總額分別佔其總收入的42.7%、52.1%和56.1%。

2019年、2020年和2021年來自陸金所的總收入分別爲3億元、3.43億元和4.28億元,向陸金所的銷售額分別佔其總收入的12.8%、10.4%和10.4%。

2019年至2021年,平安集團和陸金所爲金融壹账通貢獻的收入佔比分別爲55.5%、62.5%和66.5%。

最後我們來看金融壹账通來自第三方客戶的收入情況,年報數據顯示,2022年金融壹账通來自第三方客戶的收入爲14.78億元,同比增長6.5%,營收同比增速明顯低於平安系。

金融壹账通、陸金所均屬平安系,金融壹账通收入平安系的嚴重依賴,曾被質疑存在財務造假、商業賄賂、市場操縱、非法隱瞞重大信息披露等違法行爲。

早在2021年8月傳出一份金融壹账通的舉報信。內容顯示,金融壹账通存在財務造假、商業賄賂、市場操縱、非法隱瞞重大信息披露等違法行爲,稱金融壹账通在中國平安內部依賴集團輸送,但大部分收入都要通過研發費用返還。

舉報信中還提及,“團隊這三年多流失了超過70%的非原平安系中高層員工。除了擔心財務造假惹火上身外,還有業務從根本上無法在非平安系客戶中推動的原因。”

不過,在金融壹账通後續發布的調查結果公告中,未發現與匿名信舉報內容相關的問題發生。

金融壹账通想要獲得投資者的認可,首先需要證明其自身是否具備盈利的能力,從目前的情況來看,金融壹账通在嚴控費用的前提下,實現虧損收窄,目前金融壹账通面臨的雙重壓力,既要實現營收的穩定增長,還要提升自已盈利能力,盡快實現扭虧爲盈,向投資者證明其具備盈利能力,或許才能獲得投資者青睞。

收入對平安系的依賴程度加強,第三方客戶的拓展和培養也需要較長的時間,如此看來,金融壹账通距離盈利期還有很長的路要走。

業績之外,投資者也非常在意公司管理層的領導能力以及管理團隊的穩定情況。金融壹账通管理團隊的動蕩也讓投資者不安。

2019年12月,金融壹账通成功登陸紐交所,並在2022年7月4日,以介紹方式在香港交易所掛牌上市。截至異觀財經發稿前,金融壹账通的股價爲1.5港元,總市值18.37億港元。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:對平安系依賴有增無減,金融壹账通能靠虛擬銀行業務“翻身”嗎?

地址:https://www.breakthing.com/post/47548.html