自2023年初以來,由於英偉達(NASDAQ:NVDA)在GPU市場上的優勢地位(許多人工智能項目依賴於其產品),該公司的股價上漲了約60%,人們對人工智能相關的一切的癡迷已經達到了一個新的水平。

然而,由於種種負面影響使得該公司在當前環境下幾乎不可能實現如此高的股價升值。雖然未來肯定會有對人工智能相關項目的需求,但很難看到英偉達的股價能夠保持勢頭,並僅靠人工智能炒作就能繼續以超過50倍的市盈率交易。

01介紹

幾周前,英偉達公布了其第四季度收益報告,顯示該公司在三個月內實現了60.6億美元的收入,同比下降20.8%,但比華爾街的預期高出3000萬美元。盡管英偉達的營收同比下降,但遊戲業務的改善,加上數據中心業務的增長,以及市場對與人工智能相關的一切的癡迷,使英偉達的股價有可能上漲。

不可否認,英偉達很可能繼續從人工智能領域的進一步投資和創新中獲益,因爲它的GPU很可能繼續爲當前的大型語言模型(如ChatGPT)提供動力。我們也可以肯定,微軟(NASDAQ:MSFT)、谷歌(NASDAQ:GOOGL)和其他公司之間正在進行的人工智能之战,可能也會提振英偉達的旗艦人工智能gpu A100和H100的銷量。最重要的是,下一財年的指引好於預期,華爾街預計該公司的收入將同比增長10.2%,再加上TAM的擴大,這也讓人們有更多理由對英偉達的未來感到樂觀。

然而,也有理由認爲,英偉達的市盈率超過50倍,僅憑市場對人工智能的癡迷,它的股價不太可能長期保持上漲勢頭。這就是爲什么管理層利用最近的反彈,以目前的水平提交100億美元的混合貨架發行是完全合理的。一旦人工智能炒作失去動力,很難想象英偉達的股價在短期內如何繼續大幅升值,尤其是在當前動蕩的宏觀經濟環境下,該公司的業務已經受到了負面影響。

02AI溢價

盡管從長期來看,英偉達有可能從人工智能領域的增長中受益匪淺,但它面臨的幾個問題可能會使該公司在未來幾個月表現不佳,並使其難以證明目前的估值是合理的。

英偉達目前面臨的最大問題之一是庫存過剩。最新數據顯示,截至1月底,英偉達的庫存價值達到創紀錄的52億美元,遠高於一年前的26億美元,而由於需求疲軟,GPU出貨量在第四季度同比暴跌35%,這也是英偉達最近一個季度收入大幅下降的主要原因。在銷售下滑之際,爲了抵消創紀錄庫存水平所帶來的風險,英偉達可能被要求爲其GPU提供折扣,以提振需求,這最終可能導致利潤率下降,業績弱於預期。

與此同時,該公司繼續面臨可能會給其股價帶來額外壓力的風險。英偉達在華的業務佔其總銷售額的20%以上,這是該公司的主要不利因素之一。美國官方實施的最新一輪芯片限制措施已經導致23財年的潛在收入損失高達4億美元,因爲這使得蔚來汽車(NYSE:NIO)等公司更難從英偉達獲得A100芯片。此外,發布的報告顯示,英偉達可能無法向華爲出售技術,這表明該公司將繼續經歷更多的經濟痛苦。

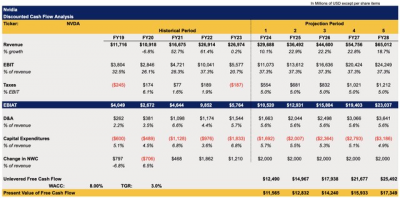

爲了弄清英偉達在當前環境下的內在價值,我決定更新我的DCF模型。以下更新模型中的收入假設基本符合街頭預期,而EBIT假設處於較高的一端,與之前的模型一致。稅率被故意設定在5%的上限,因爲該公司支付的稅率仍然低於5%,而潛在的補貼和官方援助可能會阻止它在可預見的未來大幅上升。應收帳款和資本支出佔收入的百分比是近年來各自的平均值,而淨營運資本的變化仍爲正,上限爲2000美元。與之前的模型相比,WACC和終端增長率保持不變。

Nvidia's DCF Model (Historical Data: Seeking Alpha, Assumptions: Author)

這個更新後的模型加上更樂觀的假設,顯示英偉達的公允價值爲每股172.68美元,仍遠低於當前230美元/股的市場價格。

Nvidia's DCF Model (Historical Data: Seeking Alpha, Assumptions: Author)

然而,有幾件事是需要考慮的。首先,英偉達幾年來一直不是一個價值投資品種,因爲其業務的激進增長使其股票對許多投資者具有吸引力,即使在其交易處於旺盛水平時也是如此。與此同時,仍有理由認爲,隨着越來越多的投資湧入人工智能領域,大型科技公司之間正在進行的人工智能战爭將確保英偉達最先進的GPU在未來幾年繼續保持高需求。

但問題是,僅憑市場對人工智能的癡迷,很難看出英偉達的股價在接下來的幾個月裏如何能夠繼續大幅升值,因爲一些風險的增加,加上在整體銷售下滑的情況下庫存的增加,使其難以證明當前的估值是合理的。

03結論

不可否認,人工智能是下一個大事件,在可預見的未來,更多的投資將湧入人工智能領域。由於英偉達在GPU市場上的主導地位,它很可能從這一切中受益匪淺,因爲它的GPU將在擴展各種人工智能相關項目方面發揮重要作用。

然而,我們也可以認爲,一旦人工智能失去吸引力,市場轉向另一個熱門主題,那么英偉達的股價就完全有可能貶值,因爲它們已經處於活躍的水平,而GPU銷售的下降無助於保持勢頭。此外,英偉達面臨重大的宏觀風險,這已經對其23財年的業績產生了負面影響,很明顯,現在不是以當前水平購买該公司股票的時候。

$英偉達(NASDAQ|NVDA)$$微軟(NASDAQ|MSFT)$$谷歌-C(NASDAQ|GOOG)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:英偉達:人工智能熱潮帶來的機遇與隱憂

地址:https://www.breakthing.com/post/47551.html