美國第16大銀行硅谷銀行3月10日宣布倒閉,成爲當下市場最爲關注的焦點事件。部分市場觀點將硅谷銀行的倒閉,與2008年雷曼兄弟的破產劃等號,認爲這將是美國再次爆發嚴重金融危機的前兆。事實是否真的如此,對於A股而言,又將意味着什么?

硅谷銀行倒閉=美國爆發金融危機?

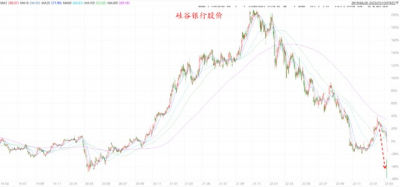

3月10日,美國第16大銀行硅谷銀行宣布倒閉。這是美國歷史上規模第二大的銀行倒閉事件,硅谷銀行也成爲了2008年美國金融危機爆發後倒閉的最大銀行。硅谷銀行的轟然崩塌,讓海外市場陷入了“恐慌”,部分觀點更是將其與雷曼兄弟的破產畫上等號,而後者正是2008年金融危機爆發的直接“導火索”。

數據來源:萬得

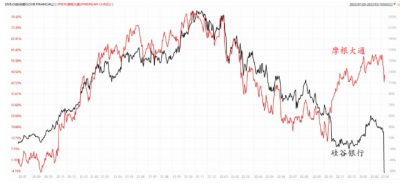

硅谷銀行真的會是第二個雷曼,再度引爆美國、乃至全球金融危機?在具體展开討論之前,我們首先比對下市場的走勢。簡單的從美國銀行板塊內部的表現比較开始,2022年10月以來,美國最大的、也是支柱性的銀行——摩根大通的股價走勢,與硅谷銀行出現了巨大分化。在此次硅谷銀行倒閉事件發酵前後,不同於硅谷銀行股價持續暴跌,摩根大通的股價雖然也經歷了一定幅度的調整,但依然處於近1年來的高位水平。摩根大通的股價走勢,似乎“不認爲”硅谷銀行的破產將引發系統性金融風險。

數據來源:萬得

換個視角,我們再對比下硅谷銀行與美國比特幣及其他數字貨幣交易平台Coinbase的股價走勢,不難發現,它們兩者之間的表現在近2年來保持高度一致。需要補充說明的是,比特幣及其他數字貨幣的表現,與美國流動性環境的變化高度相關。Coinbase的股價走勢,因此很多時候被視爲觀察美國流動性環境的“窗口”。

數據來源:萬得

結合歷史經驗來看,摩根大通的股價暴跌,常常對應的是美國經濟、尤其是信用環境的崩塌;而Coinbase的股價下跌,大部分時間都限於美國流動性環境收緊階段,與美國經濟、信用環境沒有直接關聯。硅谷銀行的股價與Coinbase高度一致,而與摩根大通劇烈分化,似乎指向了不能簡單將它與雷曼兄弟劃等號。

硅谷銀行,不是第二個雷曼

摩根大通的股價並沒有因爲硅谷銀行破產而跌入谷底的背後,是硅谷銀行的業務模式、經營風險等與雷曼兄弟有着巨大不同。首先,不同於雷曼兄弟,硅谷銀行沒有利用任何衍生品槓杆去做高風險的投機性行爲,它做的一直是最古老、最傳統的存貸款業務。其次,不同於雷曼兄弟在破產前資產負債表上充斥着流動性極差的低質資產,硅谷銀行擁有的資產,全是美國國內質量最高、流動性最好的優質資產。

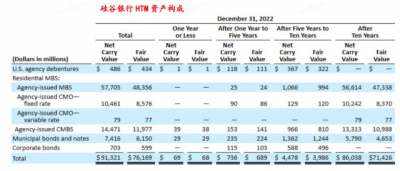

簡單摘錄硅谷銀行的財報,截止2022年底,硅谷銀行接近2200億美元的總資產中,投資的證券佔比接近60%,遠超商業貸款和按揭貸款。投資的證券中,分別包括260億美元的按公允價值(AFS)計價的可供出售資產,和913億美元的以攤余成本計價的持有到期類資產(HTM)。進一步拆分來看,可供出售資產,主要是美國國債、外國政府債券和機構住房抵押貸款(Agency MBS)、機構集合按揭證券(CMO)、機構商業按揭貸款(CMBS),它們都是高評級的投資級資產。同樣的,持有到期類資產,也主要是優質資產 Agency MBS/CMO/CMBS,以及少量的市政債等。

數據來源:硅谷銀行年報

簡單對比資產的質量就能知道,硅谷銀行相比雷曼,是絕對的“優等生”。2008年由“美國垃圾資產貶值——雷曼兄弟陷入困境——垃圾資產進一步貶值”這個負循環,最終引爆美國金融市場的情形,很難簡單照搬到硅谷銀行身上。

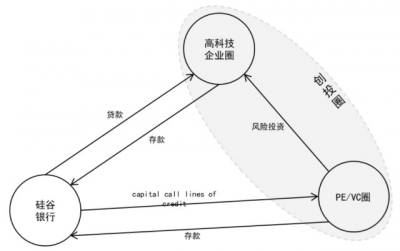

當然,作爲擁有高質量資產的優等生,爲何又落到一個破產清算的結局?這個與硅谷銀行本身的業務模式有關。與美國其他銀行不同,硅谷銀行是專注服務創投圈的特色銀行。它的經營方式,是從 PE/VC、高科技企業,以及這些企業的員工等高淨值個人客戶上,吸收存款。同時,又將這些存款轉換成貸款,投放給其他 PE/VC、高科技企業和這些企業的員工。這種特殊的經營模式,能解釋爲何硅谷銀行的股價與美國數字貨幣交易平台Coinbase高度正相關。簡單舉例,美國流動性環境寬松時,Coinbase一般直接受益;同樣的,隨着PE/VC、高科技企業能更容易、便捷地融到資金,吸納它們資金存款的硅谷銀行,也會顯著受益。

數據來源:國信證券經濟研究所銀行團隊

經營狀況基本由美國流動性環境主導,造就了硅谷銀行的輝煌,也同樣將硅谷銀行推向了“深淵”。2020年和2021年,美聯儲貨幣政策持續大幅寬松,讓美國流動性泛濫。PE/VC、高科技企業等將海量的資金,存入了硅谷銀行,後者資產負債表從2019年的710億美元急速擴大到2022年底的2118億美元。暴增的存款,讓硅谷銀行“不知所措”,它最終選擇將這些資金配置到美國國債、外國政府債券及Agency MBS/CMO/CMBS等高評級、長久期資產當中。

硅谷銀行的這一“短錢長配”的選擇,隨着2022年美聯儲开始持續大幅加息,成爲了自身最終破產的根源。一方面,因爲美聯儲大幅收緊貨幣政策,PE/VC、高科技企業等融資壓力大幅擡升,不得不將存款從硅谷銀行持續抽離,後者負債端壓力快速累積;另一方面,同樣因爲美聯儲大幅收緊貨幣,硅谷銀行手裏的美國國債、外國政府債券及Agency MBS/CMO/CMBS等紛紛貶值,資產規模持續縮水。負債端和資產端壓力的螺旋累積,讓硅谷銀行疲於奔命。

數據來源:NVCA,國信證券經濟研究所銀行團隊

數據來源:華泰證券研究所固收團隊

3月8日,硅谷銀行首席執行官Greg Becker在發給股東的信中稱,該行面對負債端萎縮壓力,選擇出售美國國債和抵押貸款支持證券,但因爲後者價格下跌(攤余成本計價方式)蒙受了18億美元的損失。這一信息的流傳,隨後引起了硅谷銀行客戶們的恐慌。知名創投Founders Fund、Coatue Management、Union Square Ventures和Founder Collective紛紛建議其投資的初創企業從硅谷銀行撤資。3月9日,恐慌的儲戶和投資者向硅谷銀行發起了420億美元的取款申請。這一巨額提款申請,直接導致硅谷銀行無法按期完成支付義務。3月10日,加州金融保護和創新局下令關閉硅谷銀行,委任聯邦存款保險公司爲接管人。硅谷銀行,也就此退出了歷史舞台。

對新興市場,可能不只是壞消息

與雷曼兄弟無法“自救”相比,硅谷銀行在破產前有很多次自救的機會,比如面對負債端壓力時更早地出售長久期的優質資產,面對巨變的流動性環境時更早地調整資產結構,面對潛在虧損時更早地與市場溝通信息、而非遮掩,等等。可惜的是,時間已逝、無法倒流。

對於美國市場而言,硅谷銀行破產帶來的衝擊,可能仍將持續一段時間。美國有部分中小銀行也存在資金期限錯配的問題,硅谷銀行破產後,它們可能經歷一段艱難、充滿被懷疑的日子。當然,這些中小銀行最後會不會也被擠兌破產,很大程度上取決於聯邦存款保險公司對硅谷銀行儲戶們的處置方式。如果所有存款都被保護、剛兌,那將是皆大歡喜;如果只是部分存款剛兌,恐慌情緒可能仍將蔓延。當然,從歷史經驗來看,政策最終適應市場訴求、維持金融環境穩定,依然是最有可能出現的結果。

對於新興市場而言,短期很難不受到美國市場的擾動。但總體來看,並不存在巨大的風險。簡單回溯歷史,每次美國金融市場向新興市場“傳播”風險,基本上都要通過離岸美元市場這個“中介”。而這次硅谷銀行破產後,離岸美元市場的流動性沒有出現明顯的收緊,依然處於較爲寬松的狀態。這背後的核心原因,是因爲美國的大型銀行沒有硅谷銀行存在的問題,而它們是離岸美元市場最大的資金供給者之一。

數據來源:萬得

對於新興市場而言,硅谷銀行破產,可能不完全是壞事。因爲近2年新興市場持續被壓制的一個很重要的原因,是美聯儲大幅加息。在此次硅谷銀行破產前,美聯儲主席鮑威爾的鷹派講話,更是讓新興市場又一次經歷調整。不過隨着硅谷銀行破產,美國金融市場的穩定性,很可能和就業、通脹一樣,被美聯儲認真看待。如果繼續大幅加息導致美國金融市場風雨飄搖,這顯然不是美聯儲想要的結果。2019年便是一個明例,年初美聯儲曾釋放預期、表示年內將繼續加息2次,但隨着美國貨幣市場因爲貨幣收緊出現劇烈波動、部分中小銀行被迫向美聯儲“求救”,美聯儲迅速調整了政策立場,不僅隨後連續降息2次,並提前結束了原定的縮表計劃。

數據來源:萬得

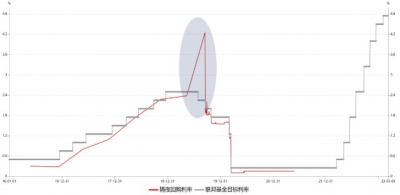

此次硅谷銀行破產後,美國利率期貨市場從預期美聯儲3月將加息50bp,迅速轉向了預期3月只加息25bp,同時從預期年內沒有降息轉向預期美聯儲將在下半年开始降息。美國短端的2年期美債利率、長端的10年期美債利率,在3月10日當天,也快速回落了23bp、30bp。

數據來源:萬得

更值得思考的,是風格演繹方向

一個當前還算有韌性的美國經濟,同時疊加一個不那么鷹派的美聯儲,對於新興市場而言,顯然是一個還不錯的外部環境。當然,除了對大勢方向判斷外,更值得思考的,是未來一段時間市場風格的演繹方向。

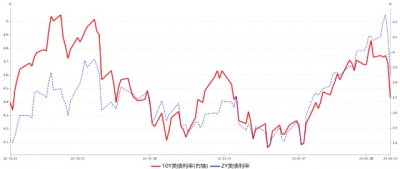

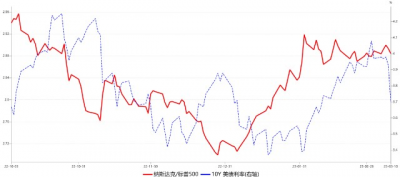

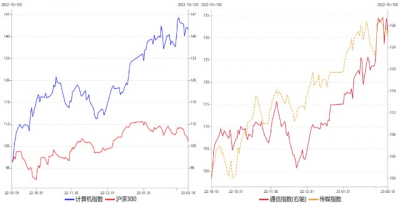

年初至今,無論是美股、還是A股,不同風格、不同板塊之間的表現,差異極大。而值得關注的是,1月下旬以來,盡管10Y美債利率持續上行,但美股中納斯達克一直跑贏標普500。同樣的,A股當中,不同於滬深300的持續回調,以計算機、通信、傳媒爲首的TMT板塊表現強勢,超額收益持續累積。

數據來源:萬得

數據來源:萬得

在宏觀因素引發市場劇烈波動之際,美股的納斯達克指數和A股的TMT板塊,雙雙跑出了較大幅度的超額收益,這無疑值得我們認真思考。歷史上,每一個特定的宏觀環境,都有對應的“核心”資產。而在我們當下的宏觀環境中,能最終勝出的核心資產,又會是哪些?是當下美股的科技股和A股的TMT板塊,還是其他板塊?

或許不久我們便能知道答案,但無論何時,需要銘記的永遠是“與時代爲伍、與時代爲伴”。

$硅谷銀行(NASDAQ|SIVB)$$第一共和銀行(NYSE|FRC)$$瑞士信貸(NYSE|CS)$#【實時解讀】銀行股反彈!美國救市能否成功?#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:面對硅谷銀行破產,市場將會如何選擇?

地址:https://www.breakthing.com/post/47552.html