在新時代背景下,零售企業要探索新消費趨勢,方能掌握贏得市場的“時代密碼”。其中,電商平台的一舉一動,都展現着零售行業的新趨勢。但如果電商平台自身出現問題,與時代走向格格不入,也會影響自身的發展航向。

近日,京東發布2022年第四季度及全年財報。從這份財報中,我們不僅能夠看到京東過去一年的表現,還可一窺零售行業的走勢與變化。此外,我們在肯定京東所斬獲成績的同時,也要解析其存在的軟肋或者問題。這份並不完美的財報,亦透露出京東亟須改變的信號。

財報亮眼數據背後,軟肋亦應被看到

2022年第四季度及全年財報的公布,意味着京東在2022年的表現塵埃落定。但如果簡單用“優秀”,或“較差”等字眼來進行蓋棺論定的話,未免有失偏頗。因爲每一份財報,都會存在令人滿意之處,也會有軟肋存在。進行公正的評判,非常重要。

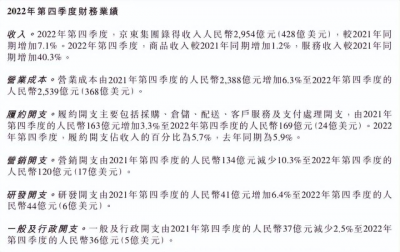

財報顯示,京東2022年第四季度營收爲2954億元,同比增長7.1%;全年淨收入爲10462億元,同比增長9.9%;非美國通用會計准則下歸屬於普通股股東的淨利潤282億元,同比增長64%。

從好的一面看,這是京東首次淨收入突破萬億大關,且無論是營收,還是利潤,都保持着一定的增長。但如果往回追溯,結合過去幾年表現來看的話,京東在去年所獲得的成績並沒有數據展現出的那么亮眼。

尤其是被業內頗爲看重的增速方面,京東並沒有完全達到預期。以營收爲例,京東2020年、2021年的總收入分別爲7458.02億元、9515.92億元,分別同比增長29.3%、27.6%。而2022年營收雖然破萬億,同比增長卻僅爲9.9%。這樣的表現,自然不盡人意。

不僅僅是全年營收,季度營收同樣出現增長乏力的情況。去年第三季度,京東淨收入爲2435億元人民幣,同比增長11.4%,而去年第四季度的同比增長僅爲7.1%,顯然也難以令業界滿意。

再細看這份財報的話,會發現京東的自營業務在2022年第四季度爲2375.99億元,同比增長僅爲1.25%;2022年全年自營業務收入爲8650.62億元,同比增長6.06%。要知道,國內线上實物零售大盤在去年第四季度同比增長了近10%,京東則陷入到了增長瓶頸中。

可見,京東已經難以維持基本盤的快速增長。或許,這也與抖音、快手等新晉直播短視頻電商平台的快速崛起,以及拼多多的持續衝擊有一定關系。

而且在即時零售全面落地的大背景下,京東過去卻在下沉市場的表現難言優秀。京東在去年大幅收縮自身的“京喜”業務,甚至劉強東在去年7月舉行的京東集團战略會上也承認“京喜”失敗。在美團優選、淘菜菜、多多买菜的繼續進擊下,京東或許很難在即時零售領域和下沉市場有更多的作爲。

在這份財報中,還有一個非常值得關注的信號:京東首次沒有在財報中披露年活躍用戶的具體數據。僅徐雷在電話會議上提到,“基本穩定的用戶群之外,我們還錄得了兩位數的DAU同比增長。”

我們不難發現,京東在用戶增長層面也陷入了桎梏。事實上,從2021年第三季度开始,京東年活躍用戶環比增速就一路下滑。到2022年第二季度觸底,淨增僅30萬人,2022年第三季度也只反彈爲1.3%。當活躍用戶的增長不再,京東過往燒錢換規模的老路從此再難維系,必須要走上降本增效的新路。

當然,我們也要看到京東物流有着不錯的表現。財報顯示,京東物流第四季度營收430.08億元,同比增長41.14%,增速爲過去5個月中最高。但相對於京東在零售方面的大體量收入,京東物流還需要繼續成長,才能真正獨當一面。

京東財報在數據層面的種種表現,其實也能折零售行業的發展邏輯——要在保證“基本盤”持續擴大的基礎上,不斷去融入新鮮血液才能應對復雜多變的外部環境。

加碼百億補貼,或難打造增長引擎

資本市場的回應,或許是財報表現是否真正優秀的“晴雨表”。

財報發布後,京東的股價出現大跌。在美股市場,美東時間3月9日,京東股價暴跌11.28%,報收41.68美元/股;3月10日,京東股價再次下跌2.9%,報收40.47美元/股。

而在港股市場,3月10日,京東股價下跌11.49%,報收158.7港元/股;3月14日,京東股價下跌2.2%,報收155.5港元/股。而自2023年初至今,京東的股價累計跌幅已經超過30%。

從股價持續下滑,乃至財報發布後股價暴跌的態勢看,京東顯然沒有得到資本市場的認可。這也佐證着京東發布的財報數據,並沒有預期中那樣優秀。

或許是京東也深知自身所存在的問題,准備在2023年再度做出战略性調整。

京東的战略性調整,與消費大環境的變化有直接關系。近年來,消費者的生活方式和消費理念在改變,消費結構和消費力呈現兩極化的特點。一方面重視商品品質和功能的中產階級及家庭用戶數量不斷擴大,另一方面消費者也變得更擅長精打細算,消費需求和消費場景隨之越發多元化。

尤其是在“精打細算”方面,表現得更爲突出。就像主打下沉市場的拼多多通過“百億補貼”這一持續性大額補貼,實現GMV的持續攀升,不斷拉近與京東的差距。

財報顯示,2019年京東GMV爲2.09萬億元,拼多多GMV爲1萬億元,差額爲1.09萬億元。2022年,京東GMV爲3.47萬億元,同比減少8.81%。據《晚點LatePost》報道,拼多多同期GMV預計超3萬億元,同比增長22.95%。如果京東再不進行調整,很有可能會被加速反超。

在財報發布的前兩天,也就是3月7日,京東零售表彰大會召开。京東零售CEO辛利軍提出京東零售2023的四大必贏之战——下沉市場、供應鏈中台建設、开放生態建設以及同城業務。其中,“下沉市場”被放到了首位。

而要想真正搶佔下沉市場,低價是必不可少的“武器”。這也意味着,低價將會是今年京東零售最核心的战略方向,並且於3月6日正式啓動了百億補貼。京東表示,該活動將長期在线,會聯合海量品牌、商家直接對商品進行降價補貼,而無需領券等操作。

京東的意圖和初衷,是要將百億補貼變爲常態化的銷售動作。不過就目前來看,京東百億補貼的價格優勢並不明顯,難以真正讓消費者提起興趣,激發購买欲。當然,百億補貼只是京東低價策略中的一個部分。有消息稱,對標聚劃算和拼多多限時秒殺的“京東秒殺”也將於3月下旬改版,並於3月底正式上线。

或許在京東看來,通過一系列低價服務矩陣,能夠起到一石多鳥的作用——既重塑自身天天低價的形象,又拉動老用戶的回流、帶來新的用戶,還能吸引品牌商、商家的加入等。也就是說,京東想要通過低價全面盤活自己在多個層面的能力。

不過,加碼百億補貼等低價舉措,或許難以助力京東打造全新的增長引擎。要知道,低價意味着要大規模增加成本的投入,有可能會影響京東的利潤表現,投資者或許不愿陪京東一起“燒錢”。最直觀的表現是,2月份京東即將上线百億補貼的消息一出,其在納斯達克的股價就大跌11%,創下近四個月的最大跌幅。

而且京東再度加碼“百億補貼”,將之視爲重要的驅動力,後面不可避免地會和拼多多等展开刺刀見紅的白刃战。屆時誰贏誰輸,或者要付出怎樣的代價,現在都不得而知。因此,一旦結果難以達到京東的預期,就有可能引發一系列的負面連鎖反應。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:京東2022年財報背後的隱祕:亮眼成績中亦有隱憂

地址:https://www.breakthing.com/post/47565.html