受硅谷銀行(SVB)事件影響,美國債券收益率迅速崩塌,引發市場對美聯儲3月22日會議暫停加息還是降息產生嚴重懷疑,畢竟借貸成本上升正是SVB破產的背後原因之一。

從本周一开始,對利率預期最敏感的2年期美國國債收益率斷崖式暴跌,一度從5%附近跳落至3.9%附近,創下自1987年以來兩個交易時段最大跌幅。截至北京時間3月14日18:50,2年期美國國債收益率約報4.242%。同日,美國2月CPI數據出爐,同比上升6.0%,預估爲6.0%,前值爲6.4%。如果意外降息,這又將對人民幣產生什么樣的影響?

堅持加息、暫停or降息?

在一周前SVB事件尚未爆出之前,市場基本對美聯儲的政策前景達成共識——通脹不止,加息不休,而且通脹不會那么容易下來,尤其是核心通脹極具黏性。

北京時間3月14日20:30,美國2月CPI同比上升6.0%,預估爲6.0%,前值爲6.4%。早前各界預計,若通脹超預期,美聯儲的處境將越發艱難。目前,互換合約顯示美聯儲3月份加息25個基點的可能性穩定在80%。美元對日元大漲超1%,美元指數亦反彈。總體而言,美聯儲目前腹背受敵,前有“通脹虎”,後有“危機狼”,寬松的門檻異常之高。

美聯儲主席鮑威爾上周二公开“暗示”3月可能會重新加息50BP而非25BP。然而令人沒想到的是,SVB從上周四被曝出擠兌風險,而後不到48小時內就轟然倒下被接管。SVB專爲科技公司提供貸款,但自身卻因融資失敗,未能填補利率上升導致的資產出售損失。SVB也成爲2008年以來美國銀行業規模最大的破產事件。

當金融系統風險遇到通脹壓力,一方面是美聯儲的宏觀審慎監管任務,另一方面又是維持價格穩定的法定使命,美聯儲要選擇哪一個?

瑞士百達資產管理多元資產高級策略師賽雅倫(ArunSai)對記者表示,SVB是各國央行抗擊通脹的鬥爭中備受矚目的犧牲品。它的倒閉提醒我們,加息往往會帶來滯後效應。

這家銀行處於特殊的危險境地,有兩點使其極易受到影響——首先,它的多元化程度遠遠不及全球的許多同業。其次,它的風險管理控制薄弱導致了該銀行負債、存款和資產期限的錯配。因此,當美聯儲加息、客戶开始撤資時,SVB被迫以巨額虧損出售債券。這些損失最終累積至與該銀行的股本相當,令其倒閉。

“然而,SVB的倒閉並不代表系統性風險。”賽雅倫稱,SVB的倒閉並不代表全球將會出現信貸緊縮,因爲欠缺多元化和薄弱的風險管理並非是整個銀行業的特徵。但他也認爲,SVB的倒閉將促使各國央行放慢加息步伐,至少激進加息的央行有了暫停觀望的理由。各國央行現在必須考慮進一步加息對金融體系穩定性的影響。

瑞士百達預計,美國量化緊縮的結束時間將早於此前預期,並預計美聯儲將加息25BP,但不排除美聯儲將在3月維持利率不變。

高盛預計,3月暫停加息的概率較大,維持5月、6月、7月加息25BP的預測。在此背景下,3月13日,美元指數大跌至103附近,一度逼近7的人民幣升入6.8區間,恆生科技指數一度反彈近4%,此前困頓的金價亦因寬松預期而騰飛。

野村已經开始預測降息在即。但貝萊德則認爲,面臨高通脹,美聯儲會繼續緊縮。“我們認爲眼下的事態發展不會讓美聯儲暫停加息行動,現在的環境與2008年截然不同,當時所有的貨幣政策槓杆都被用來支持經濟。”該機構策路師認爲,“相反,通過支持銀行體系,美聯儲可以將貨幣政策重點放在將通脹降至2%的目標上。”

瑞銀方面告訴記者,在採取特別措施支持金融體系後,美聯儲短期內將難以加息,特別是這次問題主要由加息所引發。央行推遲幾周加息不會對通脹前景產生重大影響。因此,美聯儲可能會在下周的政策會議上考慮暫停緊縮,爭取時間遏制金融穩定性風險,同時,通過“點陣圖”來顯示其仍致力於應對通脹。

長遠來說,銀行收緊融資條件對經濟會帶來影響。如果美國經濟陷入衰退,美聯儲可能需要盡快降息,但消費者需求一旦減弱,通脹或已不再是大問題。如果經濟增長保持相對強勁,美聯儲可能需要繼續加息應對通脹,解決金融穩定性問題。

人民幣或走強

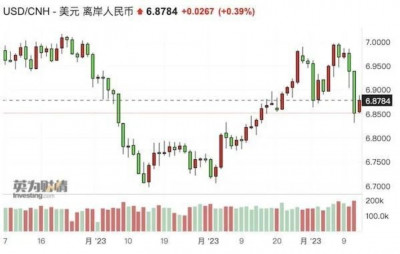

在SVB事件爆發前,美聯儲加息預期持續升溫,美元指數一度飆升至106附近,人民幣對美元也逼近7關口。然而,這幾日情況突變,人民幣累計升值幅度高達1000點。

截至北京時間3月14日19:30,離岸人民幣對美元報6.87,美元指數報103.36。

國泰君安國際首席經濟學家周浩在發給第一財經記者的報告中提及,SVB倒閉給美聯儲加息路徑的判斷平添風險——假設美聯儲下半年降息至少25BP,且美國CPI屆時回落,預計人民幣可能於年末升至6.4。若美聯儲在下周議息會議(3月23日)中降息,意味其貨幣政策立即進入寬松周期,則後期人民幣升勢可能更猛;如果美聯儲仍將高通脹視爲首要風險,且SVB帶來的波動在可預見的未來逐步消退,則人民幣年末升至6.4的可能性會降低,維持離岸人民幣對美元遠期點上行的判斷,其中預計1年期掉期點上行空間可達1000點。

巴克萊此前預測,2023年一季度,美元對人民幣的目標價爲7,二季度和三季度分別爲7和6.8。

“美元大趨勢仍是下行的,只是中間可能有波折和預期的反復。”某股份行外匯交易員對記者稱,恐慌情緒會繼續緩和,直到下一個數據出來(當地時間周二的美國CPI數據)。如果數據超預期,美元仍可能有反復。

渣打則認爲,目前區間震蕩仍可能是大趨勢,美元大幅走弱的轉機仍需等待。該機構預計10年期美國國債收益率可能會受到4%的限制,長期美國國債收益率或再次下降(3月10日已降至3.7%),10年期收益率可能會在2023年第二季度末達到3.5%。“盡管我們認爲美元會走弱,但由於風險厭惡情緒增強,購买新興市場貨幣並賣出美元將變得非常困難,除非我們有更大的明確性。我們一直在保持耐心,並等待更好的入場機會來購买新興市場貨幣並賣出美元。”

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美債收益率斷崖式暴跌,真要降息了?

地址:https://www.breakthing.com/post/47578.html