硅谷銀行成爲近期美國乃至全球金融資本市場的焦點,自事件爆發之後,圍繞是否會發生系統風險,美國是否會衰退的討論充斥着輿論場。撰稿之時美聯儲和美國財政部已經开展了針對性的救市政策,如:

如FDIC(聯邦存款保險公司)迅速接手硅谷銀行,承諾對儲戶兌付(超過25萬美元上限),又如將美國財政部外匯穩定基金中提供規模最高達250億美元的資金作爲支持,其後亦有聲音傳出美聯儲討論放寬貼現窗口規定爲銀行注入流動性(銀行可以已經大幅貶值的資產抵押)。

在剛性兌付和流動性等方面下手,提高全美銀行系統的穩定性,避免擠兌行爲,這些也是非常及時和到位的。

關於整個危機的起源,發展已經走向已有無數媒體跟蹤,我們本文不再贅述,而是將討論集中在:

其一,此次事件會大幅改變美聯儲的加息軌跡,3月最多加息25個基點,甚至停止加息;

其二,金融市場流動性拐點因此事件大幅提前。

給美聯儲轉鴿台階

根據相關信息披露,我們可以大概知道硅谷銀行此次危機的主要脈絡:

1.疫情後美聯儲大放水,市場流動性極爲充裕,科技類創業公司融資便利程度提高,行業主要存款機構硅谷銀行存款暴漲;

2.企業存款在銀行資產負債爲負債,資產方企業大量配置了債券(以如美國國債爲主);

3.在美聯儲強勢加息下,債券票面價值迅速縮水,其後硅谷銀行欲出售債券融資又引發了市場恐慌,擠兌發生,危機爆發;

4.此次乃非2008年信用危機下的大地震,且其手中的國債只是账面價值縮水,與次貸危機下垃圾債清零是完全不同的。

回顧之後,就很容易得到此次危機的主要矛盾:加息政策下對債券账面價格的影響。該觀點許多文章對此都有涉及,但很多缺乏量化手段。

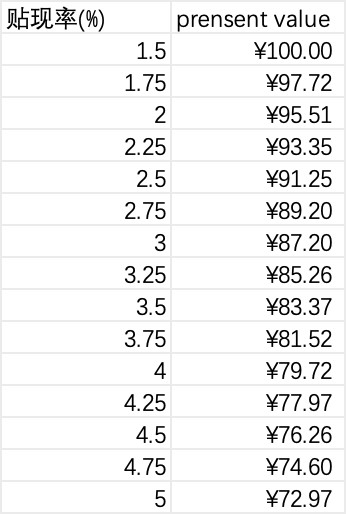

假設硅谷銀行持有的都是10年期美國國債,票息率爲1.5%,當貼現率上升(主要參照十年美債收益率),其账面價值會發生如下變化:

在上圖中我們可以比較清晰看到美聯儲加息對債券價格的影響,美十年國債收益率從1.5%漲到4%,債券價格縮水20%。且值得注意的是,2023年1月CPI同比增長6.4%,在就業爲代表的數據的支持下,美聯儲越發鷹派,市場預期3月加息50個基點,甚至有認爲4月仍然將保持此幅度。

在此情景下,美10年國債收益率又飛到了4%這一高點(此前加息25個基點預期該數字已經有所緩和),若通脹繼續高企,利率繼續上揚,那債券縮水預期也將繼續放大。

由於此前美聯儲加息25個基點給市場以逐漸放緩甚至結束加息的預期,如今再度加息50個基點,資產價格就要推倒再來,市場猝不及防。

當下美聯儲的救助計劃更多是防止該事件擴大到整個銀行系統,承擔起了“最後借貸人”的角色,但若要真正穩定市場情緒,使硅谷銀行事件影響降到最低,還是要從穩定債券價格入手,簡單來說,如果債券账面虧損可以控制在15%上下,其風險還是相對可控的,根據巴塞爾協議銀行業資本充足率不低於8%,剩余虧損才是儲戶本金,其風險應該在5%上下,存款並未完全滅失,損失也相對可控。

看到此處相信朋友們已經看出問題,在此危機之下,美聯儲的終極手段乃是放緩加息節奏,壓縮債券折現率,穩定金融資產價格。

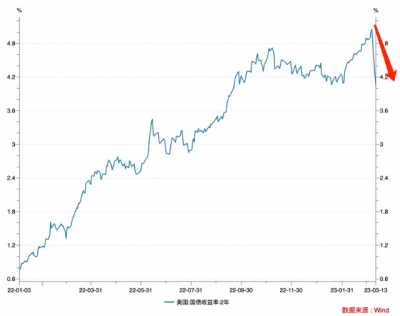

危機爆發後美國兩年國債收益率先行動,下挫超過75個基點。在抗通脹和穩金融系統之間,短期內美聯儲偏向於後者。盡管當前通脹仍然居高不下,鮑威爾也多次有鷹派表述,但形勢比人強,金融穩定更爲迫切,三月份加息預期被大幅壓縮。

3月13日,在銀行股暴跌之時,標普500和納斯達克指數表現則堪稱良好,這也是加息預期急劇收緊下市場流動性的積極反饋。

依據我們前文分析,債券貼現率(美十年國債收益率)要被壓縮在3.3%-3.5%這一區間,給銀行系統爭取到足夠時間去進行風險處理,撰稿之時該數字在3.6上下浮動,其潛台詞爲:市場在3月究竟是加息25個基點還是停止加息之間搖擺。

在此我本人有如下結論:美聯儲極有可能在3月停止加息,或者最多25個基點,議息會議後表述將趨向於鴿派,只有如此才能穩定債市爲代表的金融資產價格。

有朋友可能會反問通脹問題難道要坐視不理嗎?非也,通脹可以通過延長加息節奏來實現(如推遲明年降息時間),金融穩定性則分秒必爭,或者說3月之後再考慮加息事項,當前一切爲穩定讓路。

流動性拐點提前

在分析美國金融市場的一般性觀點中,我們經常會看到關於“長短期利率倒掛”的討論,大多數認爲這是衰退的徵兆等等。

常規去看,短期利率高於長期,會扭轉資金的偏好,改變實體經濟的投資行爲。更爲重要的是,銀行系統往往是借短貸長,以此賺得息差,如果長短期利率倒掛,銀行系統必然首當其衝,這其實也是美國銀行股在資本市場早在趴下的一大原因。

在本文中,我們相對上述觀點提出一些反對意見:在一個貨幣正常化的周期內上述理論基本成立,但在迅速加息的周期內,利率倒掛則未必就代表衰退。

我們知道社會利率水平取決於數量和價格兩大因素,其中加息屬於價格手段,QE(量化寬松)和QT(量化緊縮)屬於數量工具。在債券市場,美國2年國債對價格更爲敏感,10年國債則對數量反饋更爲積極。

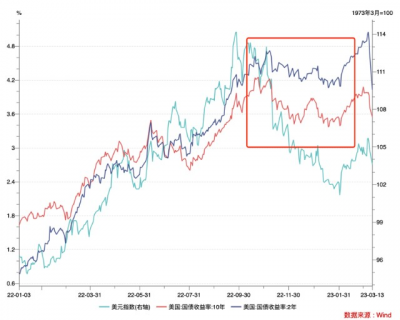

在上圖中我們整理了美元指數和美債收益率的變化走勢,可以看到在美聯儲一路加息之時,美2年國債一路飆高,中間的回調幅度要遠小於10年國債,相比之下,2022年末10年國債收益率有一段非常明顯的下調,與此同時美元指數亦有明顯下挫(一度逼近100)。

此時單獨考慮價格因素的市場分析人士就會凌亂了,在加息周期中爲何長期利率在往下掉呢?又爲何美元指數也跟着掉呢?課本明明不是這么教的。

這就需要引入數量因素了。我們以2022年末爲例,彼時中國疫情進入收尾期,歐洲經濟體也告別年初最黑暗的情緒,此時就走出了“非美經濟體經濟活躍——非美貨幣升值預期——匯市甩出美元——美元數量因素上升——長期利率下行”。

春節之後,對於非美經濟反彈力度的預期有所下調,加之美國通脹居高不下(經濟並未如期衰退),美元指數和利率也就都出現一次明顯的上漲。

由於影響長期利率的因素更爲復雜,在快速加息周期裏,長短期利率倒掛就有不能一概而論爲“衰退”,只看到倒掛就高呼“衰退來了”是一種思維的懶惰。

這也是爲何利率倒掛發生在2022年5月,但衰退遲遲沒發生的主要原因。

如今美聯儲放慢加息節奏,價格因素將逐漸淡化(聯邦基准利率峰值預期下降75個基點),若倒掛情況仍然維持,那么衰退預期就要再次提上日程了(本文衰退乃是弱於非美經濟意思):對美經濟預期的看衰——資金率先出逃——美元貶值——甩出美元——流動性好轉壓縮長期利率。

這也是我們接下來重點觀察的指標,假若美國經濟受加息與金融不穩定衝擊明顯,非美經濟體表現更爲確切的好,其大概率是會下調長期利率中樞的(又代表無風險利率),意味着金融系統的流動性將在加息放緩後繼續好轉,尤其利於納指爲代表的成長股。

撰稿時,2年國債收益率明顯明顯強於10年,上述情況發生概率非常之大。

當前全球經濟仍然具有高度的不確定性,俄烏战爭,中國經濟的反彈力度,歐洲是否可以快速步入正軌等敏感因素,都在小心翼翼的試探市場。如今美國銀行業受加息而遭遇一次小型危機(盡管風險與規模與金融危機完全不在同等級別),對於市場來說,如果此次美聯儲積極處理硅谷銀行事件,重新鴿派放緩加息節奏,其實是提高了金融市場的確定性(流動性好轉的拐點更爲接近),可以極大改善全球金融市場穩定性。

最後再次闡釋本文觀點:

其一,3月最多加息25個基點,甚至停止加息,其後加息看通脹水平,剛剛出爐的6%的通脹同比增長(預期內),進一步給美聯儲轉鴿派以台階;

其二,流動性拐點即將到來,中間可能充滿坎坷,但最困難時期應該已經過去。

$硅谷銀行(NASDAQ|SIVB)$$第一共和銀行(NYSE|FRC)$$瑞士信貸(NYSE|CS)$#【實時解讀】銀行股反彈!美國救市能否成功?#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:硅谷銀行事件:美聯儲轉鴿 流動性拐點提前

地址:https://www.breakthing.com/post/47608.html