混跡賭桌間的賭徒們,有一個說服自己繼續押注的理論:

只要本金足夠多,一直賭下去,總會翻本。

但,在實際賭局中,賭桌不等人,很難有人可以短期內不停地拿出現金放在賭桌上使他處於不敗之地。

這兩天鬧得沸沸揚揚的硅谷銀行倒閉事件中,硅谷銀行就是那個賭徒。

而且,你很難想象,可以被稱爲全世界最聰明的一群人的銀行家們,不少都是這樣的賭徒。

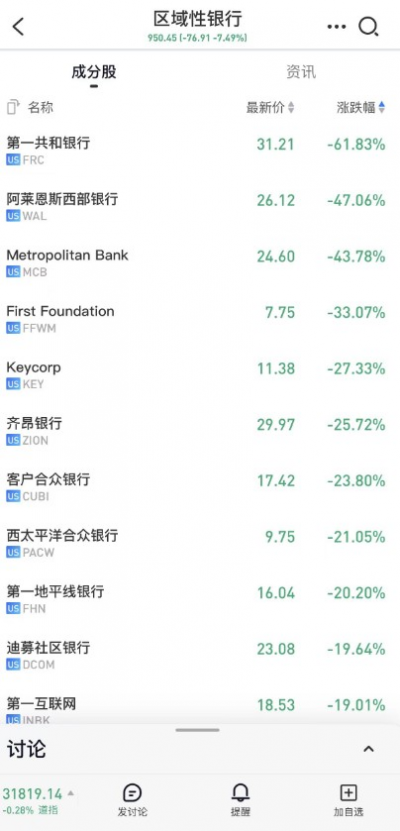

昨夜开盤後,美國大批的小銀行( 區域性銀行 )迎來了歷史性的集體暴跌:

市場瞬息萬變,文末還有個反轉圖

所以,發生什么事了?爲什么這些銀行的股價在崩盤?

答案是,投資者們擔心這些銀行發生擠兌風險,瘋狂賣出股票。

我們先簡單描述一下什么是擠兌:

銀行的主要業務是用低利率( 比如 2%)從公司和個人手中吸收存款,然後用錢去做高一點的利率( 比如 4% )的投資,諸如放貸款、买國債。

這 2% 的利息差扣掉收不回來的壞账,再扣掉銀行的運營成本,交完稅後就是銀行的利潤。

如果銀行的生意出了問題,如大量貸款收不回本息、利差小於成本等,那么銀行就會出現虧損跡象,有損失本金的風險。

在這個過程中,聞風而動的客戶就會一窩蜂地去銀行取款,以保證自己的存款安全。

實際上,銀行可能只是浮虧,他們买的債券、放出去的貸款,總有收回來那一天,儲戶的錢不會怎么樣。

但,用戶們的集中取款,把銀行手中的現金榨幹了,那些遠期的債券和貸款短時間內無法變現,於是銀行就被拖垮了。

這,就叫擠兌。

甚至,產生擠兌的原因可能都不是銀行自身有浮虧或是經營不善,而是莫名其妙的因果。

一個比較恰當的例子是南京的 P2P 錢寶網( 業務與銀行有相似之處,我們用其類比 )。2016 年,南京樓市火爆,一二手倒掛嚴重,人們买房熱情高漲,南京人民爲了搖號凍資,集中從錢寶網提現了 300 億,產生了擠兌,錢寶網就此暴雷。

硅谷銀行的崩潰,也差不多。

硅谷銀行是一家加州地方銀行,主要是爲硅谷的科技行業提供服務。它一邊吸收風投企業與科技企業的存款,一邊爲科技初創企業提供貸款服務。

2020 年开始,爲了抗擊疫情,美聯儲开啓印鈔機,創投行業也被大水漫灌了。這帶動硅谷銀行的存款金額從 2020 年底的 1019 億美元增長到 2022 年底的 1731 億美元,兩年增長了 69% 。

當時大水漫灌,科技公司們也不缺錢,沒處放貸款,所以硅谷銀行轉手就去买了美國國債和住房抵押貸款支持證券( MBS )等資產,這部分證券的收益率在 1%-2% 之間,還是有得賺的。

到 2022 年底,硅谷銀行向公司發放的貸款( 客戶貸款及墊款淨額 )佔比僅爲 35%,而买的國債和 MBS 等證券( 持有至到期投資+可供出售投資 )佔比約 55% 。

國債和 MBS 都是相對低風險的投資,在錢沒有好去處的時候多买點就多賺一點,這好像沒毛病。

可惜,硅谷銀行在這場賭局中犯錯了,他身上有兩個致命缺陷。

首先,在儲戶資金暴漲的情況下,他並沒有適當提高自己的現金量,甚至手裏的現金及現金等價物數額還是跌的。。。

其次,硅谷銀行的客戶過於集中,科技企業佔大頭。

因爲宏觀環境變差,2022 年科技巨頭都在排隊裁員,初創企業就更沒米下鍋了,於是它們开始從硅谷銀行取錢。硅谷銀行的存款开始淨流出,2022 年全年存款總額下降 160 億美元。

與此同時,美聯儲從 0.25% — 4.75% 連綿不斷地加息,讓他們手中的債券類資產價格大跌,出現了浮虧。( 原理舉個例子:你手中有 1% 利率的債券,但現在市面上新發行的債券都是 4% 利率的,那么你爲了手中債券有賣掉的競爭力,就必須折價,彌補那 1% 與 4% 的利差 )

截至 2022 年末, 硅谷銀行的持有至到期金融資產( HTM )的總規模爲 913 億美元,“ 浮虧 ” 了 152 億美元,而硅谷銀行的淨資產也就 163 億美元,按账面看,它快要資不抵債了。

硅谷銀行就這樣被架在火上烤,一邊是硅谷的科技公司們紛紛提款,一邊是爲了滿足提款需求不得不賣出手中的債券類資產。

不過,雖然科技企業們爲了經營取出來的錢雖然多,但還談不上擠兌,硅谷銀行虧點也就虧點,大不了慢慢賺,撐到債券到期硅谷銀行連本帶利拿到錢來再提款,全沒問題,就當無事發生。

但,賭桌沒有如果,賭桌不等人。

3 月初,硅谷銀行獲悉穆迪將以 “ 未實現虧損規模過大 ” 爲由調降其信用評級,爲了避免評級下降導致儲戶出逃,在財務顧問高盛的建議下,硅谷銀行的管理層最終決定甩賣證券,提高流動性,並通過融資來提高資本充足率。

3 月 9 日,硅谷銀行公告出售 210 億美元證券,由此產生了 18 億美元損失,超過 22 年 15 億美元的淨利潤,同時,硅谷銀行希望通過股權融資,募集 22.5 億美元的資金,緩解壓力。

這一套操作下來,反倒引起了恐慌。。。

金融圈的都是人精,聽說硅谷銀行缺錢,立刻勸創業圈的公司趕緊取錢,生怕晚了就取不出。( 金融圈投了創業圈很多錢 )

儲戶們在 3 月 9 日一天內的提款規模就達到了 420 億美元,接近硅谷銀行2022 年底存款規模的四分之一,形成了擠兌,硅谷銀行陷入流動性危機。

3 月10日,美國聯邦存款保險公司( FDIC )發布聲明,宣告硅谷銀行破產。

爲了維持儲戶對美國銀行體系的信心,3 月 12 日晚,美國財政部、美聯儲、美國聯邦存款保險公司聯合救場,宣布硅谷銀行的所有存款都會得到兌付。硅谷銀行的擠兌暫時解決了。

俗話說,當你在廚房看到一只蟑螂時,實際一定會有更多的蟑螂。在衆多銀行中,硅谷銀行不是個例。市場正在拿着放大鏡尋找這些新的 “ 蟑螂 ”。

3 月 12 日,美國財政部以存在系統性風險爲由關閉總部設在紐約州的 “ 籤名銀行 ” ( Signature Bank ),這家銀行跟硅谷銀行有相同的特徵:

客戶非常集中,並且這些客戶境地不佳。

籤名銀行 27% 的存款來自數字貨幣行業的客戶,這些客戶由於數字貨幣行業的低迷而缺錢,也在大量取款。

文章开頭圖片提到的衆多股價大跌的銀行中,跌幅高達 60% 的 “ 第一共和銀行 ”,也有着與硅谷銀行相同的另一個特徵:

手上的債券爆虧。

第一共和銀行 2022 年在 “ 房地產抵押貸款 ” 上浮虧了 193 億美元,超過了 174 億美元的總股本,账面處於資不抵債的狀態。

一旦發生擠兌,倒閉也是第一共和銀行的終局。

雖然擠兌還沒有發生,但二級市場的投資者們總是先行一步,爆賣它的股票。

與這些小銀行( 區域性銀行 )相比,大銀行們的客戶更爲分散,不容易擠兌,並且資本更雄厚,也沒那么怕擠兌。

所以,周一摩根大通銀行和富國銀行的股價分別只下跌了 1.8% 和 7.1% 。

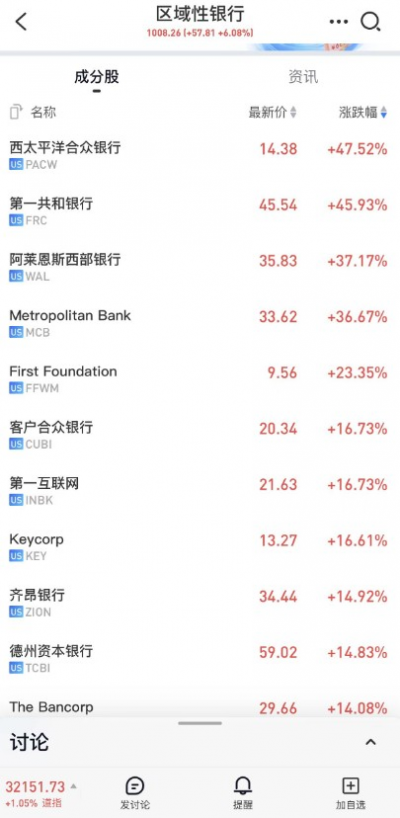

有趣的是,美聯儲下場救市後,市場對 2023 年下半年美聯儲降息的預期正在飆升,長期國債價格也开始上漲。

之前產生的危機,不再那么像危機了。

賭桌上的其他玩家們,熬過了低谷,可以繼續叫牌了。

本篇稿件發出,美股又开盤了,昨晚暴跌那些銀行,又迎來了暴漲。

這過山車,太刺激了,比山寨幣還刺激。

$第一共和銀行(NYSE|FRC)$$硅谷銀行(NASDAQ|SIVB)$$瑞士信貸(NYSE|CS)$#【實時解讀】銀行股反彈!美國救市能否成功?#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:硅谷銀行倒閉後,美國小銀行的股價玩起了過山車,比山寨幣還刺激

地址:https://www.breakthing.com/post/47609.html