很少有人注意到國內Biotech的代際劃分。

其實可以劃分爲三代,成立時間2015年以前爲第一代,2015年以後爲第二代,2020年以後爲第三代。

按照管线臨牀开發的客觀規律,Biotech成熟周期接近10年。第一代競爭格局基本水落石出,少數突圍者奔向Biophama;第三代還沒有登陸二級市場,聚焦新機制、新藥物形式,一切皆有可能。

今天我們關注第二代:終局未定,存在較大可塑性,2025年才开始進入收獲期,具有BIC潛質的創新分子批量臨近商業化,公司達至創始人心目中理想的形態。問題來了,穿越資本寒冬,保證管线按計劃推進並不容易。

二代Biotech德琪醫藥(2017年开始運營)的成長模式頗具啓發性,創始人前瞻預判每個發展階段可能遇到的挑战,而提前做出周密布局,所以並沒有任何生存焦慮。

德琪醫藥(2022H1)現金和銀行結余21.5億元,足以支撐3年以上研發,而且公司在二代Biotech中率先具備造血功能,大單品塞利尼索於2022年5月在中國大陸商業化上市,2022H1營收即達到5396萬元。

德琪將有幸實現計劃,在2025年迎來小爆發,手握6款收獲期的BIC/FIC全球權益管线資產。

德琪的獨特性不僅是管线的差異化,還在於探索近海遠海結合差異化出海策略。

德琪醫藥擁有多個新型腫瘤免疫和靶向藥物,可搭建多種新型組合療法

01

生於差異化

早年即使海外月治療費用高達22,000美元,塞利尼索(selinexor)仍被尋求代購,接受過多種藥物治療仍復發的多發性骨髓瘤患者,曾經面臨國內無藥可用的臨牀困境。

填補骨髓瘤診療領域未被滿足的需求,XPO1抑制劑塞利尼索是首款也是目前唯一一款獲 FDA 批准用於治療 R/R MM 和R/R DLBCL 的藥物,爲真正意義上的FIC。

德琪從Karyopharm引進塞利尼索,獲得亞太地區商業化權益,國內價格約爲美國1/7。

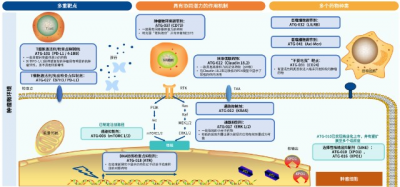

獨家產品,市場競爭壓力小,塞利尼索爲德琪整個管线定下高潛力、差異化的基調。德琪以自研爲主的全球權益資產已達到10款,其中6款已進入臨牀階段將在2023~2024年公布臨牀關鍵數據,包含多個新型腫瘤免疫和靶向藥物(小分子、單抗、雙抗以及ADC)。

其中數款產品具有FIC潛力,比如阻斷全新“別喫我”信號的CD24單克隆抗體ATG-031。數款產品具有BIC潛力,比如ATG-017(ERK 1/2抑制劑)、ATG-101(PD-L1/4-1BB雙特異性抗體)、ATG-018(ATR抑制劑)、ATG-037(CD73小分子抑制劑)以及ATG-022(Claudin 18.2抗體偶聯藥物)。

ATG-031 - 自主研發的、同類首款、阻斷全新“別喫我”信號CD24單克隆抗體

CD24是一個不在健康紅細胞上表達的“別喫我”信號,對其靶向抑制可能有效避免C47抗體治療中常見的貧血問題。德琪發現有50-80%的肺癌、乳腺癌、膀胱癌、巢癌和肝癌患者的腫瘤細胞存在CD24表達。預計2023年上半年進入臨牀,有望成爲腫瘤治療領域全球首個進入臨牀开發階段的CD24單克隆抗體。

ATG-018 – 自主研發的、口服型選擇性ATR小分子抑制劑

一款有望在現有ATR抑制劑基礎上進一步改善治療效果的口服、強效、選擇性ATR小分子抑制劑,通過抑制ATR激酶,來抑制腫瘤細胞修復受損DNA的能力。該機制作用通常被稱爲合成致死,也被稱爲DDR。

I期臨牀研究正在澳大利亞入組患者,今年將有更多臨牀數據公布。

ATG-037 – 自主研發的、中國及亞太地區首個進入臨牀階段的口服型CD73小分子抑制劑

BIC潛力:可完全阻斷CD73的活性並克服在其他抗CD73抗體藥物治療中常見的“彎鉤效應“;單藥和聯合標准治療藥物(SoC)在實體瘤和液態腫瘤中均顯示了良好的臨牀前活性,目前也與Merck的PD1开展聯用試驗;在高AMP水平下恢復T細胞功能。良好安全性:GLP毒理學研究未觀察到與ATG-037相關的毒性。

在澳大利亞和中國獲批臨牀並已在澳大利亞啓動患者招募,與默沙東(Merck)开展聯合K藥的I期全球臨牀研究。

ATG-101 – 自主开發的、新型PD-L1/4-1BB雙特異性抗體

可阻斷免疫抑制性的PD-L1/PD-1結合,同時條件性激活4-1BB共刺激信號,從而激活抗腫瘤免疫效應細胞,在增強藥效的同時,提高安全性。在抗PD-1/L1復發耐藥的動物腫瘤模型中顯示了強效的抗腫瘤活性,可克服同類雙特異性抗體治療中常見的“彎鉤效應”和肝髒毒性。

患者入組正在澳大利亞和中國進行中。

ATG-017 – 同類最佳、且具有與PD-1/PD-L1阻斷劑、以及信號通路靶點聯用潛力的ERK1/2小分子抑制劑

ERK抑制有望強化CPI藥物的活性並逆轉耐藥機制,與百時美施貴寶(BMS公司)攜手开展聯合O藥的臨牀試驗,已通過經確認的PR觀察到初步療效,將很快在美國和澳大利亞啓動聯合百時美施貴寶(BMS)納武利尤單抗部分的研究。

已在澳大利亞和美國獲批开展用於治療晚期實體瘤及血液瘤的臨牀研究。

ATG-022 – 自主研發的Claudin 18.2抗體偶聯藥物

對多種具有Claudin 18.2表達的腫瘤具有治療潛力,包括Claudin 18.2表達水平極低的腫瘤。規劃於澳大利亞、中國开展全球多中心I期臨牀研究。目前,已在澳大利亞入組患者。

02

不同於大廠的國際化

創新藥國際化是持久消耗战。

與大廠一來就高舉高打主攻美國本土市場不一樣,德琪醫藥先立足“近海”亞太地區市場,以塞利尼索爲探路者,第二款商業化產品ATG-008(新型第二代mTORC 1/2 抑制劑,聯合PD-1有望爲晚期癌患者帶來“同類最佳”治療方案)跟進,然後具有BIC/FIC潛力的全球權益管线資產全面進攻,從大中華區出發,逐步覆蓋澳大利亞、韓國、台灣、新加坡和東南亞,最後進入歐美市場。

這是一種穩中求進的聰明策略。

即便考慮疫情影響塞利尼索在國內首個商業化年度(2022年)收入有望超過2021年的5倍,首战告捷,而出海亞太市場同樣精彩。德琪擁有一支對當地市場有深入了解,並在跨區域協作方面有豐富經驗的國際化管理團隊。

塞利尼索商業化第一階段爲快速打入核心市場,包括3個關鍵成功要素:高度的未滿足需求、可報銷市場、較高的人均GDP。

澳大利亞:2021年人均GDP63529美元,醫保模式-全民。塞利尼索獲批2個適應症,接受治療的患者人數在3個月內翻倍(2022年7月至10月),治療多發性骨髓瘤的首個適應症(XD方案)2022年9月1日獲醫保目錄收錄(腫瘤藥物平均上市496天才獲得醫保收錄,塞利尼索上市183天內就實現這一目標),預計XVD方案將於2023年上半年獲得醫保收錄。

韓國:2022年人均GDP爲33590美元,醫保模式-全民。塞利尼索獲批2個適應症,2021 年在韓國上市約半年後,產品收入達到2880萬元,預計2024年實現醫保收錄。

新加坡:2022年人均GDP突破8萬美元,醫保模式-商業。塞利尼索獲批3個適應症。

塞利尼索商業化第二階段爲覆蓋東南亞市場。

東南亞人均GDP較低(不含新加坡),被認爲支付能力不足,市場潛力長期未得到重視,但其人口基數龐大,多達6.7億人,經濟發展迅速,對優質可及產品有巨大需求。國內少數藥企先知先覺,已有布局,比如以商業能力見長的康哲藥業成立本土化運營管理的康聯達藥業,把國產胰島素引入東南亞市場。東南亞市場胰島素滲透率僅14%(中國大陸達41%),價格昂貴的歐美胰島素佔85%以上份額,國產胰島素具備超強的性價比優勢,市場潛力巨大。

德琪在東南亞實行階梯化商業策略,第一梯隊:印尼、馬來西亞、泰國,第二梯隊:越南、菲律賓。塞利尼索2022年已在泰國、馬來西亞提交NDA,2023年上半年在印尼提交NDA,預期將於2024年陸續獲批上市銷售。

塞利尼索正在擴展淋巴瘤、骨髓纖維化、內膜癌、等血液瘤乃至實體瘤適應症,將持續釋放在亞太地區的市場空間。

德琪自研BIC/FIC潛質管线一期試驗陸續於澳洲、中國大陸及美國進行,爲何會特別選擇澳洲?

澳洲人口具有種族多樣性,數據在美國申報時更有優勢,且臨牀速度較快,每年有近10萬名志愿者參與臨牀研究,招募入組及監管審批高效。

澳洲提供的高質量臨牀試驗數據受到FDA、EMA認可,可用於支持國際申報和監管。在澳大利亞开展早期臨牀研究、獲得安全性數據,再在美國申報POC研究,已成爲許多生物技術公司的共同選擇。

澳洲整體費用會比中國貴,但德琪醫藥很有經驗,據了解公司申請了研發費用補貼,澳洲當地的研發費用可以申請財政返還。在得到優惠後的支出接近國內試驗。

相信每家Biotech都曾有過遠大志向,但成功只屬於少數有勇有謀者。

打造以自主研發爲主的管线,但先從海外引進FIC產品造血,使公司有足夠的續航能力;國際化由易到難,量力而行,核心市場與新興市場兼顧;選擇在創新藥熱情最高漲的2020年及時上市,募集到足夠的資金。在正確的時間做正確的事情,這一切有賴於德琪醫藥創始人梅建明博士的經驗和洞察力,創立德琪之前其先後在美國國立腫瘤研究中心、強生、諾華任職,並負責新基全球臨牀研發。

創新藥十年樹木,雪球有投資者認爲,現在18A最風光的是2010-2015年成立的Biotech,正好是收獲的季節,等到幾年後,2016-2018年成立的也將進入成熟期……

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:等待第二代Biotech爆發

地址:https://www.breakthing.com/post/47615.html