2022年第四季度,蔚來整體毛利率、汽車毛利率均創下近十個季度最低。不過,蔚來方面對盈利仍持樂觀態度,認爲2023年Q4公司有望實現盈虧平衡

《投資時報》研究員 王子西

車企價格战愈演愈烈,這對還未盈利的蔚來(美股NIO.N、港股9866.HK)來說並不是好消息。

日前,公司發布2022年第四季度及全年業績公告,在2022年汽車交付量、收入同比正增超三成的情況下,公司淨虧損144.37億元,較上年虧損拉大逾2.59倍。粗略計算,2022年蔚來每賣出一輛車就虧損約11.78萬元,虧損程度不僅較上年度拉大7萬余元,也遠高出“造車新勢力”理想賣出一輛車的虧損金額。

而且,2022年第四季度,公司整體毛利率、汽車毛利率均創下近十個季度最低,僅爲3.9%、6.8%。不過,蔚來對盈利仍持樂觀態度,認爲隨着“鋰價”回落至正常水平且不考慮新業務的投入,2023年Q4公司有望實現盈虧平衡。而盈利邏輯除了原材料價格趨勢回落,還有基於NT2.0技術平台的新車型交付,以及同比翻番的銷量目標等。

但多家大行對於公司此預期不太樂觀。摩根大通預測,公司2023年交付量同比增速僅五、六成;美銀證券也將今明兩年公司銷量預測下調,並相信蔚來淨虧損仍將擴大。

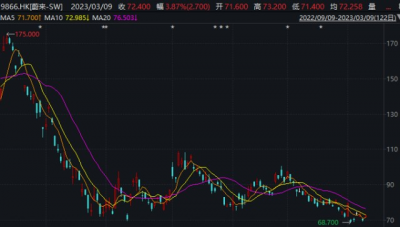

二級市場上,財報發布後,蔚來股價應聲而落。3月2日,公司港股盤中一度跌至68.70港元/股(不復權,下同),創下港股上市以來新低;當日報收於69.20港元/股,較前一交易日降幅13.17%。截至3月14日收盤,蔚來股價港股進一步下挫至65.65港元/股,市值僅爲1111億港元。

針對做大銷量實現難易度、制約盈虧平衡的因素、布局廣泛如何避免顧此失彼等,《投資時報》研究員電郵溝通提綱至公司相關部門,截至發稿尚未收到回復。

蔚來港股近半年股價走勢(港元)

數據來源:wind

全年淨虧144.37億

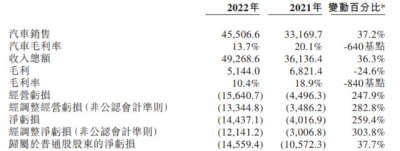

財報顯示,2022年蔚來汽車交付量爲12.25萬輛,較上年增長超三成。汽車交付量的穩健提升,也給公司營收端帶來一定增長,全年蔚來實現收入492.69億元,同比增幅爲36.3%,收入規模接近500億元;其中,汽車銷售貢獻收入455.07億元,同比增幅也在三成以上。

但相比2020年、2021年收入增速均在1倍以上,公司收入增速已明顯放緩。

在盈利端,2022年蔚來淨虧損144.37億元,經調整淨虧損(非公認會計准則)爲121.41億元,兩指標較上年虧損拉大2.59倍、3.04倍。粗略計算,這一年蔚來賣出一輛車虧損約11.78萬元,而2021年虧損程度尚爲4.39萬元。

同時,對比理想汽車(美股LI.O、港股2015.HK)2022年“成績單”,全年實現收入452.87億元,增速近七成;淨虧同比拉大逾5倍至20.32億元;全年交付13.32萬輛汽車。計算下來,理想賣一輛車虧損1.53萬元,低於蔚來。

分季度來看,2022年第四季度,蔚來收入雖同比正增至160.64億元,銷量也創季度新高至逾4萬輛,但淨虧損57.86億元,表現遜於預期。且令人意外的是,公司整體毛利率、汽車毛利率僅爲3.9%、6.8%,爲過去十個季度以來首次錄得個位數。四季度的毛利率大幅走低,也拉低了蔚來全年毛利率至10.4%,較上年減少逾8個百分點。

對於四季度成本走高、毛利率走低,公司對外解釋稱:一是交付量影響;二是現有ES8、ES6及EC6車型相關的存貨撥備、生產設施加速折舊與購买承諾損失影響;三是電池成本影響。

蔚來2022年全年業績情況(百萬元)

數據來源:公司財報

銷量預期待驗證

蔚來創始人、董事長兼CEO李斌曾說,碳酸鋰價格每變動10萬元,會影響蔚來汽車大約兩個點的毛利率。事實上,2022年國內碳酸鋰市場持續火熱,尤其11月迎來全年價格最高點。根據生意社數據,2022年11月13日,國內電池級碳酸鋰混合均價突破60萬元/噸,此後價格雖有所回落,但在年底仍處高位。

進入2023年後,“狂飆”的鋰價持續回落。截至3月8日,國內電池級碳酸鋰基准價爲38.7萬元/噸,較上年高點降幅已逾三成。

且有報道稱,今年2月中旬,寧德時代向車企推出“鋰礦返利”計劃,核心內容是:未來三年,一部分動力電池的碳酸鋰將以20萬元/噸價格向四家战略客戶結算。但籤署合作的車企需將約80%的電池採購量,承諾給寧德時代。“鋰礦返利”計劃,或也側面印證碳酸鋰價格仍有調整空間。但鋰價回落至正常水平尚需時間,影響車企毛利水平的還有其他方面。

2022年12月24日,蔚來推出基於第二代技術平台(NT2.0)的兩款新車型EC7和全新ES8。在電話會議上,李斌強調,基於NT2.0平台的ES6等四款新車將在今年二季度交付,第五款新車將於7月份开始交付。隨着交付量上升,公司固定成本的分攤將會得到改善。

同時,李斌表示,今年NT2.0產品發布後,可以把公司產品分成三類:ET5、ET5旅行版和ES6,目標月銷2萬台;ET7、ES7、ES8,每款車月銷目標2000至4000台;滿足追求設計個性的用戶的EC6、EC7月銷目標爲一、兩千台。也就是說,上述產品組合下的月銷目標3萬台。

財報數據顯示,今年1月、2月,蔚來分別交付8506輛、12157輛車,合計交付約2.07萬輛。按照年度銷量目標同比翻番計算,今年余下十個月,蔚來需完成逾22萬輛的交付量,分攤到每個月爲兩萬余輛,似乎可實現難度不大。

但摩根大通發研報預測,今年交付量按年增長56%至19萬輛,低於公司預期。美銀證券研報援引公司透露出的積極信息,即高利潤產品或會自Q2起交付,以及鋰價回落令Q4毛利率有望恢復到18%至20%等,但仍將今明兩年蔚來銷量預測分別下調12%、8%,並相信今明兩年淨虧損仍將擴大。

投行瑞信則認爲,由於新能源汽車補貼取消,蔚來爲此前收到的多款車訂單提供現金補貼,以及舊款清庫存提供汽車融資補貼等計劃,今年Q1毛利率或按季持平。摩根大通也估計,首季汽車利潤率將進一步降至5%。不過,對於一季度毛利承壓,蔚來在電話會議上也有所提及。

大布局,大考驗

資金運用效率提升問題,也擺在公司面前。

財報顯示,截至2022年底,蔚來現金及現金等價物、受限現金以及短期投資合計爲422.13億元,較年初減少逾130億元。各項費用來看,全年研發費用同比增長135.99%至108.36億元,銷售、一般及行政費用105.37億元,同比增幅也在五成多。拋开研發費用,今年公司銷售、一般及行政費用佔營收比重能否有所降低,且歐洲業務突破前,此方面的投入對公司整體業績的影響也需關注。

另外,目前蔚來的城區換電站主要在一二线城市布局,公司一半以上的用戶分布在上海、江蘇和浙江等地。2023年公司將增設1000座換電站,以便提升全程用戶體驗、也對進入更多市場提供支撐。但通過換電站增加用戶、用增加換電站方式下沉市場,能否達到公司投入產出預期?

同時,動力電池、手機以及孵化面向大衆市場的汽車品牌等新業務,也都需要資金的投入。新業務投資規模、人效產出質量、項目優先級的設置等,都對蔚來經營管理能力有所考驗。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:車企價格战風起!年虧144億,蔚來的2023年投行怎么看?

地址:https://www.breakthing.com/post/47738.html