三年蟄伏,一朝歸來。旅遊業終於看見了曙光。

作爲龍頭企業,攜程的業績某種程度上可以說是旅遊行業的晴雨表。

雖然去年四季度的旅遊業實際上並沒有正式开始復蘇,不過攜程的2022年四季報仍然大超市場預期,多家機構均表示對於旅遊業未來復蘇的看好。

一、強勢扭虧爲盈超預期

攜程於北京時間3月7日公布2022年第四季度財報。

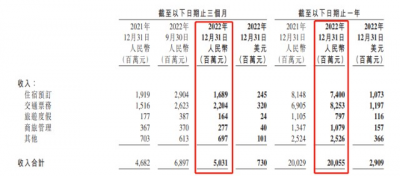

公司去年Q4營業收入50.3億元(人民幣,下同),同比增長7%;實現扭虧爲盈,錄得淨利潤20.6億元,上年同期爲淨虧損8.3億元,大幅超過了市場的預期。

2022年全年來看,營業收入爲200.55億元,同比增長0.1%;年度同樣實現扭虧爲盈,淨利潤爲14億元,上年同期爲淨虧損5.5億元。

疫情對於攜程的打擊確實太大了,此次扭虧也是自2020年疫情以來的3年首次實現年度盈利。

來源:攜程財報

分業務來看,住宿預定與交通票務仍是營收大頭,合計佔比近80%。

四大主營業務中,交通票務業務營收佔比最重,達到41.2%,貢獻營業收入82.53億元,同比上漲19.5%;其次爲住宿預訂,實現營業收入74億元,佔總營收的37%,同比下滑9%;商旅管理和旅遊度假分別佔營收比例5%、4%。

去年Q4的財務數據對比起2021年是有增長的,但如果比起疫情前的2019年,仍然還差了很多,復蘇目前只是處於起步階段。

二、復蘇仍在路上

2022年的旅遊行業可以說是慘不忍睹,在這樣糟糕的大環境下,攜程能交出這樣的業績也算是非常不錯了。

根據國家統計局最新公布的數據顯示,2022年年國內遊客25.3億人次,比上年下降22.1%;國內旅遊收入20444億元,下降30%。

全年旅客運輸總量56億人次,比上年下降32.7%。旅客運輸周轉量12921億人公裏,下降34.6%。

數據來源:國家統計局

進入2023年,旅遊行業終於开始回暖了。

據文旅部數據,2023年春節假期全國國內旅遊出遊3.1億人次,旅遊收入3758.3億元,已分別恢復至2019年同期的88.6%和73.1%。

文旅部上周發布公告稱,3月15日起,試點恢復全國旅行社及在线旅遊企業經營中國公民赴有關國家(第二批)出境團隊旅遊和“機票+酒店”業務。

隨着多國對於中國旅客的逐漸放寬,境外旅遊也將觸底反彈。

來源:網絡

攜程創始人梁建章財報電話會議上表示,2023年1月和2月出境遊需求持續激增,出境遊預訂量同比增長300%。隨着中國的全面放开,攜程出境遊預訂量已恢復到疫情前的40%以上。

不過境外遊的需求暫時還在被航班容量所壓制,目前跨境航班容量僅恢復至2019年同期的15%至20%,很大程度上制約了中國出境遊整體的復蘇步伐。

攜程預計航空業將啓動恢復全部航班運力的計劃,出境遊將在未來幾個季度加快步伐。

中金對此表示,假設跨境航班容量在年底回升至2019年同期的70%至80%,預計攜程出境業務收入有望在2023年全年恢復至2019年的50%。

三、大行怎么看

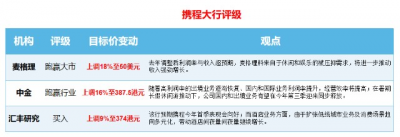

攜程發布業績後,多家大行均表示攜程四季度業績超出預期,紛紛上調其目標價。

來源:金吾財訊

麥格理發表報告指,攜程去年調整後利潤率達10%,勝於該行及市場預測;收入亦按年升7%至50億元人民幣,亦優於該行及市場預測。該行預料,來自於休闲和娛樂的被壓抑需求,將進一步推動收入強勁增長。

該行料經調整利潤率穩健,今年有望達到歷史高位19%,因公司正在優化現有成本控制措施,及受惠強大的品牌意識。麥格理將攜程美股目標價上調18%至50美元,重申其評級爲跑贏大市。

中金表示,攜程去年第四季收入與淨利潤超出市場預期。該行認爲,在暑期長假休闲遊推動下,公司國內和出境業務有望在今年第三季迎來同步釋放。

該行認爲隨着高利潤率的出境業務逐漸恢復、國內和國際業務利潤率提升,經營效率提高,集團的經營利潤率有望達到20至30%。中金上調攜程的目標價15.7%至387.5港元,維持跑贏行業評級。

匯豐環球研究在研報中指出,攜程去年第四季非通用會計准則淨利潤達到4.98億元人民幣,好於該行及市場的虧損預期,主要來自於強勁國際旅遊需求所帶動。

憧憬國內商務出行需求強勁以及重新开放後出境遊業務持續復蘇,該行預期攜程今年首季表現會向好;而酒店業務方面,由於擴張低线城市業務及消費場景趨向多元化,帶動酒店間夜量間夜量繼續增長。

匯豐研究將2023年收入預測提高10%,對今明兩年收入預期較市場預測高5%至10%,該行重申對攜程买入評級,目標價上調9%至374元。

四、未來仍需加強自身競爭力

3年難熬的疫情終於結束了,管理層也直言“2022年四季度是黎明前的黑暗”,這次財報的扭虧爲盈算是給攜程緩了一大口氣。

攜程集團聯合創始人、董事局主席梁建章在電話會上指出,“2023年注定是令人振奮的復蘇和增長之年”,也是給市場注入了很多信心。

不過由於四季報並不能直觀的反應復蘇的強弱,目前市場博弈的仍然還是復蘇的幅度究竟如何。

因此,防疫政策轉向後的首個季度(2023年第一季度)的國內旅遊業務的表現至關重要。

另外,由於出境遊的業務被普遍預期在第二季度开始復蘇,但第二季度對於旅遊來說是相對淡季,那么包含暑假在內的第三季度的業績同樣非常關鍵。

這次的四季報更像是打響復蘇的第一槍,但是復蘇的情況如何,還是需要等後面的業績情況出來才能判斷。

中短期內,攜程還是處於困境反轉的階段,影響股價表現的更多是旅遊復蘇的強度與市場預期之間的差距。

但是如果從長期來看,當旅遊業回歸正常後,攜程能否挖掘出新的增長點是支撐其增長的關鍵點。

來源:網絡

此前美團強勢殺入酒旅市場就給攜程帶來了不小的麻煩。

不同於攜程主要專注於高端酒店,以地推能力見長的美團,從數量較大的低端酒店作爲切入點,經過數年的發展,同樣也在酒旅業務上面取得了非常不錯的成效,雖然收入絕對值不算高(相較於外賣業務),但是利潤率十分可觀,目前也是美團利潤非常重要的貢獻點之一。

美團一直以來對於高端酒店業務都是很有想法的,在去年Q3財報中,美團也提到了正積極深化與萬豪等高端酒店的合作。

來源:東方甄選看世界直播間

抖音這樣“財大氣粗”的新玩家同樣也想在旅遊上分一杯羹,坐擁着巨大流量的抖音是不容小覷的。

直播帶貨頂流——東方甄選最近在抖音开啓了旅遊類的業務探索(東方甄選看世界账號)。國內國外皆有涉及,GMV表現極其出色。

在一月的財報會上,東方甄選CEO孫東旭表示看好“東方甄選看世界”未來的潛力:“看世界账號到現在(截至1月24日)一共才播了五六場,其中一場GMV就能達到2000萬元之多,到目前爲止我們也只去了三亞和廈門這兩個城市。(看世界账號)不只是看中國,將來還要看世界,我們的SKU會日漸豐富。”

五、結語

今年以來,包括汽車、電商在內的多個行業都开始了價格战,如果未來酒旅行業也开始打價格战,攜程的行業地位或將受到嚴重衝擊。

總的來說,中短期內,受益於旅遊行業的復蘇,攜程有望繼續強勢,但拉長時間維度到3、5年,只靠喫老本是很難在激烈的市場競爭中存活下來的,攜程需要找到不同於競爭對手的強勁增長點。

作者:Dennis

$攜程集團-S(HK|09961)$$美團-W(HK|03690)$$東方甄選(HK|01797)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:強勢扭虧 一年淨賺14億 攜程重返巔峰還需多久?

地址:https://www.breakthing.com/post/47741.html