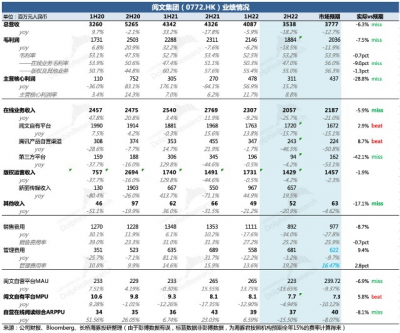

北京時間3月16日港股盤後,閱文集團(772.HK)發布了2022年全年業績。在延續上半年降本增效的战略下,下半年則主要針對盜版進行打擊,並同時搭配漲價的動作,部分抵消了用戶流失、廣告承壓以及公司主動收縮帶來的業績缺口。

這裏我們主要看下半年的業績:

1、免費無法完全战勝付費,終局是共存

在經歷了免費對付費的數年衝擊,當免費閱讀龍頭的背後控制人——字節也开始推出付費閱讀平台後,這場喧囂的战爭也預計會有所停歇。

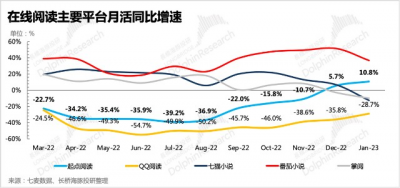

雖然財報披露的數據,下半年閱文旗下平台的MAU在慘烈流失,同比下滑約15%,尤其是在提價之後。但從最新的Questmobile數據來看,雖然字節的番茄app月活還在高增長,但同爲免費閱讀的七貓app,已經在今年1月出現了大幅度的同比下滑,番茄的增速也有了放緩,而同期閱文旗下的兩款付費閱讀app(QQ閱讀、起點),用戶下滑趨勢已經出現了好轉。

2、打擊盜版消化了提價可能帶來的用戶流失

去年下半年,閱文對旗下付費平台都進行了不同幅度的漲價,整體幅度還是不小的。以QQ閱讀爲例,不同期限的會員,漲價幅度在40%-60%左右。但漲價的同時,閱文也針對盜版進行了精准打擊,因此自有平台的付費用戶反而在下半年同比增長了16%。而重點反盜版的起點app,12月的MAU同比上漲了80%,帶動全年起點的收入增加30%。

3、新麗走出黑洞,產出逐步回歸:

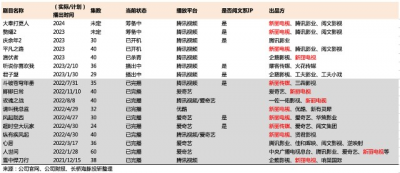

去年全年新麗傳媒一共播出了7部電視劇和主要出品了2部電影,其中電視劇中多部作品熱度較高。從數量上看,影視產出主要分布在上半年,下半年僅有兩部電視劇播出,但其中《卿卿日常》在愛奇藝的熱度值快速破萬,刷新了《贅婿》破萬的用時記錄。

4、環境不好,遊戲分銷收入不及去年

2021年閱文分發的遊戲《鬥羅大陸:魂師對決》表現比較好,墊高了基數。去年因爲版號停發的影響,下半年未分發新遊戲,上半年分發的兩款遊戲,一個流水太小,一個流水下滑較快,因此全年遊戲創收不佳。

5、下半年執行了更大力度的降本增效

去年全年,閱文一直在砍各項支出。除了減少獲客投放外,也主動放棄了一些投入產出比不高的平台合作和傳統業務,因此利潤率也能夠看到在逐步改善。

長橋海豚投研觀點

閱文下半年的業績,還是明顯弱於市場預期的。市場更樂觀主要是源於:(1)一方面新麗去年播出的電視劇數量比往年要多,並且其中還有口碑曝光均很不錯的作品,讓市場對這塊業務的創收有了更高的期待;(2)另一方面則是公司在去年底高調宣布打擊盜版取得卓越成效,但也未曾預料公司在第三方渠道上主動做了收縮;(3)除此之外,對於在线閱讀平台上廣告下滑的影響也沒有預估到位。因此機構在年初的業績前瞻中,對去年下半年給了比較高的預期。

不過跳出與預期的對比,單獨看閱文自身的經營變化,海豚君認爲前方的轉機並不是沒有:

(1)網文業務上,免費與付費閱讀的競爭對抗已經初見緩和,再加上對盜版市場的精准打擊,可以說付費閱讀最糟糕的時期已過。未來雖然沒有成長,但基本盤的流失有逐步走穩的趨勢。(2)而以影視爲主的版權運營等衍生業務,也會隨着疫後影視行業的整體回暖而回歸自然經營環境下的發展。(3)此外,走出底部的遊戲等其他形態的文娛業務也有望給到閱文的IP庫發揮更多的價值。

因此海豚君認爲,不同於某些平台在流量战中潰敗就會陷入跌跌不休的無底洞,閱文具備一定的底部價值。2月至今以來的調整後,估值也逐漸走到了合理偏向下的區間,有望來到一個相對舒適的位置。

閱文一直將迪士尼的IP思路奉爲圭臬,但未來估值若要實現更多的突破,則不僅需要IP可視化的環境(影視、遊戲、動漫等)的進一步回暖,還需要將下遊IP商品化以及更豐富的衍生路徑(主題公園、消費品等)走通。

本次財報詳細解讀

一、免費閱讀的“鼓聲”不那么密集了

下半年閱文自營平台的月活人數有所下滑,公司解釋爲降本增效策略下,減少了獲客投放。騰訊系渠道(微信閱讀、騰訊視頻等)的在线閱讀用戶下半年也有了一定流失,但全年維度來看基本保持穩定。

雖然對比同行,字節的番茄仍然勢頭兇猛,絕對值上遠遠甩出閱文以及騰訊系下的網文用戶量,但從邊際變化來看,番茄小說的增速在放緩,閱文的兩款自營平台(QQ閱讀、起點)下滑幅度在逐步縮小中。而如果對比同爲免費閱讀的七貓小說,則已經出現了同比下降。

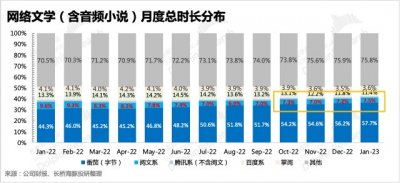

再來看時長分布情況,海豚君按照派系進行了分類統計後發現,在整個傳統網文和有聲小說的大盤子裏,閱文系的比重從去年10月起开始出現了停止下滑甚至回暖的趨勢。從其他主要平台的佔比變化來看,閱文可能喫掉的是掌閱、百度系(七貓、百度閱讀)的份額。

二、減少獲客、提價和打擊盜版的組合拳背後:付費閱讀或重獲公司重視

免費閱讀的浪潮從2019年的番茄小說面世算起,也已經走過了三年。而自從2021年底,字節也开始推出付費閱讀的小說平台時,就逐漸證明了免費不能通喫天下的邏輯。海豚君最早在閱文的深度《閱文集團(上):網文老矣,尚能飯否?》中也提到過類似的觀點:免費和付費可以並且需要共存。

(1)頭部作家的作品/具備高IP價值潛力的作品,更適合走免費的模式,通過提高用戶滲透來實現最終IP價值的變現。(或者由平台來提前預付一定的訂金,鼓勵作者選擇免費模式)

(2)而長尾的中小作者作品,付費模式則才是真正保護了他們的知識成果和基本權益,讓碼字賺錢能夠成爲一個可持續的職業。

去年全年,尤其是下半年,雖然有出於環境變化導致的降本增效的目的,但減少獲客投放,再加上提價以及打擊起點作品被盜版的背後思路,還是能體現出,公司在逐步回歸做核心用戶的價值再挖掘。

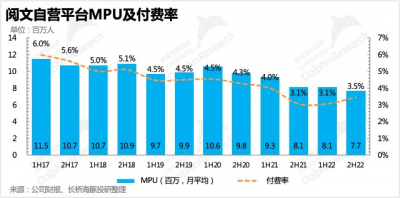

財報披露,雖然減少了獲客投放,但在打擊盜版的動作下,去年12月起點app(付費閱讀)月活同比增長80%。而盡管自有平台大幅提價,但付費人數仍然同比增長16%。

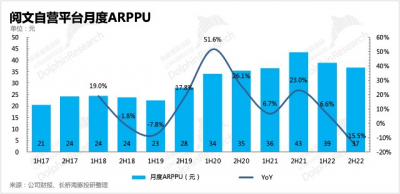

下半年單用戶付費金額同比下滑,海豚君認爲,可能是打擊盜版轉化而來的新用戶,付費力和原平台用戶相比,起點不高,還需要一個逐步培養的過程。因此單從整體平均數據,下半年未體現出漲價效應。

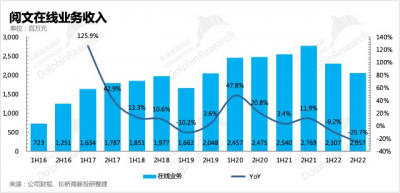

三:閱讀承壓加上遊戲受版號影響,共同拖累在线業務

整體在线業務收入下半年同比加速下滑至26%,除了付費還在承壓期外,廣告、遊戲均有大環境的逆風影響。

四、新麗逐漸走出黑洞

在閱文的版權運營業務中,自從收購新麗後,短期的業績支撐就在新麗身上了。新麗代表着閱文IP變現的第一步——IP可視化,由於新麗本身制作能力並不差,因此影視行業所面臨的環境影響,對閱文短期業績和估值影響更大。

2022年新麗傳媒的收入佔整體版權運營收入的50%以上,其余的,分別可拆分成IP授權、動畫制作、自營遊戲、閱文影視投資等等。

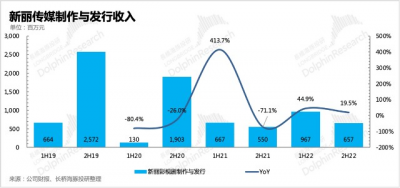

由於疫情對影視制作帶來不小的擾動,排期上全年7部電視劇作品有5部集中在上半年播出,並且全年兩部電影也都在上半年上映,因此新麗下半年的收入並未像往年一年遠高於上半年(一般重點影視作品會放在暑假期間播出)。

不過這7部電視作品表現都不俗,熱度也是相當高,比如《人世間》、《心居》、《風起隴西》等,下半年播出的《卿卿日常》也是刷新了《贅婿》在愛奇藝上的破萬用時記錄。

這樣一來,新麗的收入雖然還未恢復到歷史高峰期,但總算走出踩雷劣跡藝人的大坑,逐步回到正常經營的軌道上了。此外,與歷史高峰期的收入差距還包括了電影的影響,去年疫情反復,整體電影市場表現都很悽慘。因此當疫後线下復蘇,影視制作和上映都可以正常排期時,新麗的收入回到以往水平還是大有希望的。

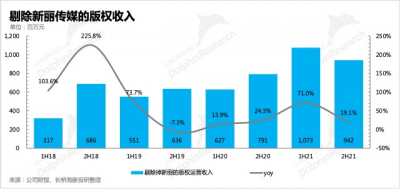

剔除新麗之外的版權收入,雖然因爲自營遊戲收入減少而同比下滑,但環比上看也有向好的趨勢,說明盡管環境不佳,但IP版權在其他衍生業務的授權上也在穩步推進中。

比如去年下半年公司宣布與騰訊動漫在未來3年完成300部網文IP的漫改計劃,截至2022年底,已經上线了230多部,進度超預期。

此外,針對《鬥破蒼穹》IP設計的雕像也有累計2000萬銷售額。未來針對其他IP的衍生品开發也在進行中,比如《全職高手》、《慶余年》、《大奉打更人》。

五、高舉降本增效,全年主業盈利回暖

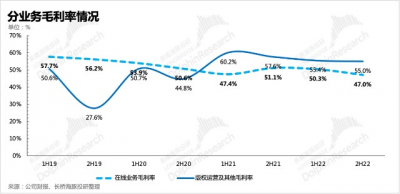

這兩年毛利率因爲收入結構的改變而有所優化,幾乎無成本的遊戲分銷收入、高毛利的廣告收入增加,對整體在线業務的毛利率帶來小幅提升。

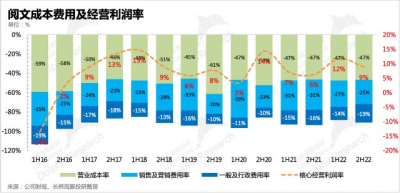

去年全年都在執行“降本增效”战略,除了在網文內容成本上減少投入(約2.5億)外,主要包含了獲客投入和銷售人員薪酬的營銷費用也在大幅度下滑。

但基本上是減少的推廣獲客的投入,全年減少了近7億,同比下滑48%。

因此在剔除掉其他損益後的主營業務經營利潤,下半年同比增長15.2%,全年則有37%的增長。上半年盈利更優源於影視作品的集中排播,這也側面說明新麗對閱文短期業績的影響。

目前閱文的現金流穩健,2022年自由現金流接近10億,账上還有近55億元人民幣的可用現金,18億的存款,以及1.2億短期投資。同時外部借款余額也不高,共4.2億,算下來淨現金有70億,佔目前市值340億元港幣的23%。

不同於海豚君在對2021年報點評時的展望(不確定性高、需要做過冬准備),我們對閱文的2023年恢復預期上會積極大於風險。同時也建議關注此次業績電話會上,管理層對展望的更多描述。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:閱文:東方迪士尼到底還有救嗎?

地址:https://www.breakthing.com/post/48070.html