3月21日,合肥恆鑫生活科技股份有限公司(以下簡稱,恆鑫生活)將迎來創業板首發上會。作爲上市流程中的重要一步,恆鑫生活能否順利過會?

與此同時,對於投資者而言,恆鑫生活雖然營收淨利潤表現不錯,但毛利率持續下滑,以及不到兩年時間存在高達7次被執行人的信用危機,都值得高度重視。

恆鑫生活以原紙、PLA粒子、傳統塑料粒子等原材料,研發、生產和銷售紙制與塑料餐飲具。主要產品包括可生物降解的PLA淋膜紙杯/碗、PLA淋膜紙餐盒,PLA杯/蓋、PLA餐盒、PLA刀叉勺、PLA吸管,紙杯套等;以及PE淋膜紙杯/碗,PP/PET杯/蓋、餐盒,PS杯蓋等。

恆鑫生活的衆多客戶頗爲有名,其爲瑞幸咖啡、史泰博、亞馬遜、喜茶、星巴克、益禾堂、麥當勞、德克士、蜜雪冰城、Manner咖啡、漢堡王、Coco都可茶飲、古茗、DQ等企業,提供紙制與塑料餐飲具。

01

營收淨利潤表現不俗,毛利率大降

不難看出,恆鑫生活的產品及業務模式在國內外擁有較大發展空間,其與環保以及日常消費都密不可分。恆鑫生活在招股書中也對此進行了不同分類的市場情況介紹,其中包括,現磨咖啡、新式茶飲等飲品行業的發展將帶動紙制與塑料餐飲具需求增長等。

恆鑫生活認爲,紙制與塑料餐飲具作爲餐飲具的重要組成部分,成爲居民生活中的重要採購物資。大型超市、百貨商店、便利店、電商爲居民採購紙制與塑料餐飲具的主要渠道。紙制與塑料餐飲具作爲居民日用品,市場規模較大,隨着社會消費水平的提高,紙制與塑料餐飲具市場規模有望保持增長。

業績層面來看,的確受惠於賽道紅利,公司表現不俗。

2019年-2021年以及2022年上半年(報告期內),恆鑫生活分別實現營收5.44億元、4.24億元、7.19億元以及4.85億元;淨利潤分別爲7026.56萬元、2487.66萬元、8123.61萬元以及6618.03萬元。

顯然,除了2020年營收與淨利潤都差強人意外,其他時間段公司業績表現相對穩健。此外在2019年-2021年,恆鑫生活現金分紅金額分別爲2546萬元、2520萬元與1530萬元。

2022年,恆鑫生活營業收入爲10.88億元,較2021年增長51.38%,歸屬於母公司股東的淨利潤爲1.63億元,較2021年增長102.52%,扣除非經常性損益後歸屬於母公司股東的淨利潤爲1.57億元,較2021年增長105.98%。

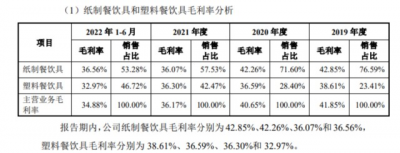

值得關注的是,恆鑫生活報告期內綜合毛利率分別爲43.12%、32.60%、27.21%以及26.25%;綜合毛利率(成本中不含運輸、包裝費)分別爲43.12%、41.64%、36.74%以及35.61%;主營業務毛利率分別爲41.85%、31.40%、26.32%以及25.12%;主營業務毛利率(不含運輸、包裝費)分別爲41.85%、40.65%、36.17%以及34.88%。

可以看出,成本中的運輸及包裝費對恆鑫生活的毛利率影響高達9個百分點以上。但無論如何,公司毛利率都呈現出大幅下滑態勢,三年半的時間,如果把運輸及包裝費計入進去的話,公司主營毛利率下滑了超過16個百分點。

細看恆鑫生活主營業務毛利率中的兩項業務,紙制餐飲具和塑料餐飲具也都下滑明顯。

恆鑫生活指出,影響公司主營業務毛利率的主要因素包括原材料與制造費用等成本變動,以及銷售規模與銷售結構變化等。受上述因素變化影響,報告期內公司產品單位成本上升,而公司產品整體銷售單價相對穩定,因此公司報告期的整體毛利率水平有所下降。若短期內原材料價格大幅上漲,而公司無法採取有效措施控制成本或及時將原材料價格上漲壓力向下遊傳導,公司可能存在主營業務毛利率下降的風險。

“公司產品衆多,包括可/不可生物降解塑料餐飲具、可/不可生物降解紙制餐飲具。公司產品結構的變化,主要受下遊市場的客戶需求變動以及禁限塑等政策的影響。由於下遊市場需求變動以及行業政策的影響,具有不確定性,如果未來公司低毛利率產品銷售佔比上升,或客戶由於下遊市場增長放緩、競爭加劇、改善成本需求等因素與公司協商下調產品銷售價格,且公司無法採取有效措施控制、降低成本,或推出高毛利率的新產品,則公司主營業務毛利率存在下降的風險。”

02

內控不足,7次淪爲被執行人

值得關注的是,在內控方面,據恆鑫生活披露,公司存在轉貸、個人卡收支的情況。“自2019年11月20日之後,公司未再新增轉貸貸款;自2020年11月20日歸還最後一筆轉貸貸款後,轉貸貸款清理完畢;自2021年9月1日起,公司未再使用個人卡收付,截至2021年12月31日,使用個人卡收支的款項已完成清理。”

恆鑫生活表示,針對個人卡收支的不規範行爲,公司建立了資金管理制度、費用控制與報銷管理制度,嚴格執行廢料處置流程,設立專門的內部審計部門,識別潛在的內控風險,對於資金循環等重點領域進行監控,相關內控制度健全且能夠有效執行。公司按照逐步完善和滿足公司持續發展需要的要求判斷公司的內部控制制度的設計是否完整和合理,內部控制的執行是否有效。判斷分別按照內部環境、風險評估、控制活動、信息與溝通、內部監督等要素進行。

相比起這些內控不規範,恆鑫生活歷史上的被執行人次數顯得尤其之多。

企查查顯示,從2020年至2021年8月間,恆鑫生活共有7次被執行人信息,執行金額分別爲52萬元、47.37萬元、7.16萬元、2649元、22.14萬元、1047元、7.49萬元,被執行總金額超過136萬元。恆鑫生活遞表時間在2022年5月中旬,意味着這些被執行信息最近的也發生在招股書前幾個月。

被執行人是指在法定的上訴期滿後,或終審判決作出後,未履行法院判決或仲裁裁決,並進入執行程序的當事人。很大程度上,被執行人情況說明了公司對司法裁決的不重視以及誠信方面存疑。

著名經濟學家宋清輝告訴《港灣商業觀察》,恆鑫生活遞表前存在如此多被執行人情況,一方面說明公司當時可能存在資金層面壓力,所以沒有及時履約;另一方面說明公司對於法院裁決有所漠視,這背後也反映出公司在內控以及遵紀守法方面亟待加強。“對投資人而言,被執行人較多的企業無疑存在較大風險。”(港灣財經出品)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:恆鑫生活盈利雖好但毛利率大降,兩年不到7次淪爲被執行人

地址:https://www.breakthing.com/post/48554.html