親親食品作爲大家耳熟能詳的過敏零食品牌,近些年在激烈的市場競爭下,遭遇新玩家的強勢衝擊,曾面臨營收和銷量的下滑,其股價自上市以來也“跌跌不休”,截止3月17日收盤,其股價已跌爲1.49港元。

來源:東方財富網

但據親親食品近日發布的2022年業績報告顯示,其收入大增11%,毛利、毛利率也雙雙提升,親親食品爲何能實現逆轉?老牌零售王者是否已經王者歸來?

來源:百度股市通

扭虧爲盈收入大增11%,果凍板塊表現強勁

2022年,親親食品營收爲9.576億元人民幣(單位下同),同比上升11.3%。此外,其毛利及毛利率均有所上升。報告期內,毛利爲2.473億元,同比上升15.4%;毛利率爲25.8%,同比上升0.9%。另外,親親食品在2022年的淨虧損約140萬元,歸屬母公司淨虧損138.7萬元,虧損同比減少98.28%。

來源:親親食品2022年業績公告

親親食品的營收有所增加,得益於公司加強了對分銷渠道及零售終端的管理,令整體銷售有所增加。而毛利、毛利率能實現雙雙上漲,是因爲親親食品在去年提高了產品價格,且其將重心放於較高毛利的新產品並豐富了產品種類,此外,親親食品的管理銷售費用也有所降低,2022年爲1.40億,同比減少1.02%。

來源:百度股市通

再從細分業務板塊看,果凍產品仍是親親食品的主要收入來源,多年來持續爲親親食品貢獻一半以上的營收,在市佔率方面,常年保持業內前五名。

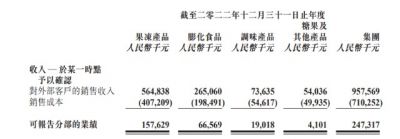

數據顯示,2022年,果凍產品的銷售額約5.648億元,同比上升19.4%,佔總營收的59.0%;毛利1.576億元,同比增加21.1%;毛利率爲27.9%,同比增加0.4%。

來源:親親食品2022年業績公告

佔營收比例第二名的是膨化產品,其在2022年實現銷售額2.651億元,同比上升17.6%,佔總營收的27.7%。

整體來看,親親食品2022年的業績表現十分亮眼。其實,親親食品能交出這份優異成績單並不意外,此前公司發展的好兆頭已有所顯現。2022年上半年,親親食品的營收已超5.3億元,與上年同期相比,淨增5.12%。

但從行業現狀來看,親親食品能實現增長也格外不易,一方面休闲食品的競爭門檻低,產品差異化不明顯,收益率受到很大擠壓,另一方面,2022年,全球通貨膨脹及消費水平低迷,食品零售行業也受到一定影響。所以,能在此背景下收入大增,顯現出親親食品強大的經營韌性。

而邁入2023年,隨着消費復蘇,零售行業有望趁勢崛起,親親食品也或將借電商渠道再獲發展機遇。

直播帶貨+社交媒體,發力電商實現銷量提升

2022年,親親食品的銷售收入爲9.576億元,銷售收入的大增離不开親親食品對渠道的把控,去年,公司調整了電商策略,減少了電商渠道銷售低毛利產品,主推“巧克力圈”及“蒟蒻可吸凍”等高毛利產品,同時,也減少了相關的銷售及管理費用,以致整體虧損減少約0.137億元。

從行業發展維度而言,發力電商模式是大勢所趨。如今,零食業已發展至成熟期,僅靠商超模式已難適應當前市場的變化,商超、零售配合電商的多元化渠道模式才是未來。親親食品也順應這一趨勢,在商場渠道之外,通過直播帶貨、社交媒體等方式,實現了發展。

具體而言,在直播帶貨方面,親親食品傾向於選擇與頭部主播合作,借助羅永浩、李佳琦等直播間龐大的流量池,增加了曝光量和銷量,數據顯示,親親食品的爆款蒟蒻果凍在李佳琦直播間一晚便賣出77萬。

此外,在抖音、小紅書、B站等社交媒體平台,親親食品與年輕消費群體進行了有效互動,利用粉絲社群,保持着較高的用戶粘性。比如在抖音,親親食品以“親親甜寵系列”及“高能職場系列”的劇情收獲了30萬粉絲。

在社交媒體上,親親食品部分活動的參與度、產品的反饋和曬單、話題的討論度也維持在不錯的水平。以2022年露營熱爲例,親親食品聯合太二酸菜魚、衛龍等推出露營野餐大禮包抽獎活動,引得不少粉絲的互動參與。此外,微博“蒟蒻的神仙喫法”的超話閱讀數也已破1億。

來源:親親食品小紅書

整體來看,親親食品押注電商賽道是正確之舉,縱觀零食界的後起之秀,如三只松鼠等,之所以能在短時間內迅速崛起,與發力電商息息相關。但親親食品在電商方面的營收與同業相比還有一定差距,以三只松鼠爲例,其2022年上半年來自電商板塊的營收超30億,佔總營收的73.25%,而目前親親食品的電商業務還處於減少虧損的狀態。

不過,2022年,親親食品已將電商作爲推廣部分新品的主要渠道,通過積極與淘寶、京東等平台合作,2023年,親親食品的電商板塊有望進一步开拓市場,提高滲透率,推動業務增長。此外,爲了尋求新的增長點,親親食品也在布局新消費品牌,打造產品多元化矩陣,以實現進一步的發展飛躍。

布局新消費品牌,打造產品多元化矩陣

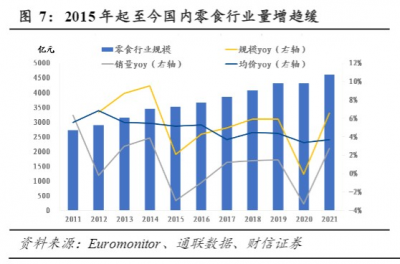

雖然2022年,親親食品實現了營收的增長,其主營果凍業務表現強勁,但數據顯示,中國果凍市場零售額從2010至2014年,復合增長率爲8%。2015至2020年,這一數據降低爲5.4%。毋庸置疑,果凍行業的發展已呈現出放緩勢態。

反映到親親食品身上,自2014年起,其收入也开始逐年下跌。2014年,親親食品的果凍產品收入爲7.29億元,但2017 -2021年,其果凍產品收入均不超過5億元。

此種情況下,企業必須找到新的增長點,才能支撐業績的不斷提升。而多元品類恰好能給予品牌更多的產品可塑性,增加營收超預期的可能性。

從零食行業的格局來看,行業整體呈多元細分、格局分散的態勢,爲獲取更高的市佔率,很多公司都採取了多元化布局的方式,比如三只松鼠,除了主營堅果業務,也布局了糕點、肉食滷味、餅幹膨化等多元化的產品。

其實親親食品在多元化產品矩陣方面已做出一定努力。比如在膨化類產品方面,除了經典的親親食品蝦條口味,親親食品還推出簋街爆辣、泰式咖喱等新口味。在果凍產品方面,親親食品推出了“布丁小方凍”“蒟蒻果汁果凍”等新產品,這些產品毛利較高,成功助力親親食品抵消了生產成本增加的影響。

但親親食品的多元化產品矩陣與行業頭部企業相比,還有提升空間。比如業內龍頭達利集團,已形成美焙辰、豆本豆、達利園、好喫點、可比克、樂虎、和其正七大子品牌,市佔率均位居行業前三,但親親食品在多元化產品方面還缺乏爆款品牌,仍待提升。

比如親親食品2022年推出的米酒及麻糖新產品,總銷售量較少,未能符合預期。此外,由於生產米酒及麻糖的新基地未能實現規模經濟效應,生產成本偏高,導致米酒及麻糖產品出現了虧損情況,毛利率均低於集團內其他產品。

值得一提的是,親親食品在2020年开始就通過投資的方式布局不少新消費品牌,比如咖啡及新茶飲。但去年,親親食品並沒有增加投資新項目。從財報數據來看,2022年,由於疫情及通貨膨脹的衝擊,親親食品報告期間的各類投資損失約0.336億元。

短期來看,親親食品投資的新消費品牌賽道還無法支撐親親食品的業績增長,但從長遠來看,此類战略投資或對親親食品的長期發展及多元化產業布局有着積極意義。

由於食品飲料行業需求繁榮度與經濟周期走勢基本一致,利潤表現略滯後於經濟周期,可以預見,進入2023年,宏觀經濟的復蘇對需求有積極的影響,居民消費意愿大增,食品板塊收入也迎來新增。在此背景下,親親食品有望通過持續的產品創新以抓住消費升級所帶來的新機遇,通過多元化的產品矩陣,不斷優化產品組合,搶佔更多的市場空間,並迎來營收規模的進一步擴大。

作者/Lucky

來源:港股研究社

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:布局新消費強化多元化產品矩陣,親親食品能否王者歸來?

地址:https://www.breakthing.com/post/48698.html