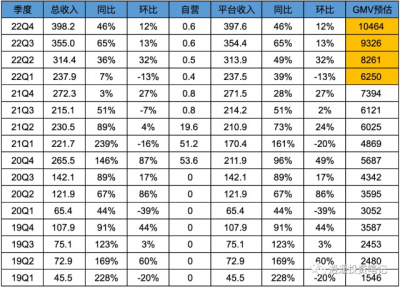

1、季度收入、GMV

注:22年各個季度的GMV數據爲預估數據,take rata取的比例爲3.8%。

2、年度收入、GVM

注:22年年度GMV數據爲預估數據,take rata取的比例爲3.8%。

3、季度毛利、毛利率

4、年度毛利、毛利率

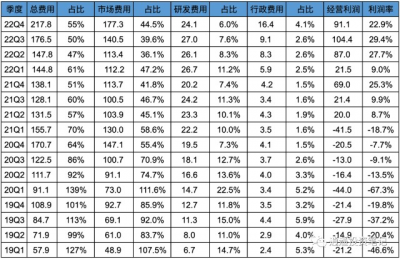

5、季度費用、運營利潤率

6、年度費用、運營利潤率

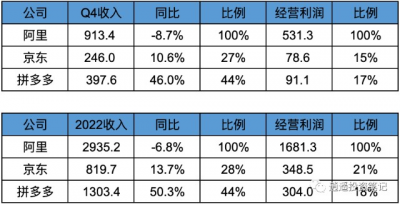

7、阿裏、京東、拼多多核心數據對比

注:

收入部分:阿裏爲淘寶+天貓收入;京東爲平台收入部分,不含自營商品收入;拼多多爲平台收入部分,不含自營商品收入。

經營利潤:阿裏爲淘寶+天貓+新零售的經營利潤,淘寶+天貓利潤實際更高;京東爲平台+自營商品的經營利潤,平台部分利潤略低於上圖數據;拼多多基本爲平台部分利潤。

8、總結:

目前財報只披露了收入、毛利、費用、利潤等核心數據,其他信息披露的不多,比如GMV數據,年度活躍消費者,年度人均消費額,以及temu目前的用戶,投入等數據,都沒有披露。

所以很難評價整體的情況。但如果僅從目前的收入、利潤兩個維度去評價,我覺得數據還是非常不錯啊。

尤其是跟京東、阿裏對比起來,拼多多國內平台電商業務,Q4增速雖然有所降低,依然保持在46%的高增速,全年增速更是達到了50.3%。而阿裏全年電商版塊收入是負增長,京東依然保持正增長,但僅僅保持在10%左右的增速。

所以對比起來拼多多的勢頭和發展還是非常不錯,按全年業績來計算,目前的PE大概在20倍左右,在目前的增速情況下,20倍估值我覺得是不貴的,不知道盤前大跌是什么原因,是機構的預期太高,對46%的增速還不滿意嗎?

拼多多23年不考慮temu的情況下,國內如果能保持30%+的增速,23年收入大約接近淘寶+天貓的60%,挺恐怖的一個數據,阿裏面臨的挑战和壓力很大。

$拼多多(NASDAQ|PDD)$

#【實時更新】拼多多業績出爐!大佬們都怎么看?#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:拼多多2022年度財報解讀-同比增速50.3%

地址:https://www.breakthing.com/post/48746.html