四折收購瑞信,還有監管部分“兜底”潛在損失,瑞銀是這筆世紀交易的最大贏家?答案是,未必。

趕在3月20日周一亞市开盤前,瑞銀和瑞信迎來歷史性時刻,瑞士政府的撮合終成正果。在政府提供流動性援助並提出可兜底部分損失後,經過一波三折的討價還價,瑞銀以30億瑞郎(約合32.5億美元)收購瑞信,較瑞信最近一個交易日周五的市值打了大概四折。

瑞銀稱,與瑞信合並後,財富和資產管理投資資產激增至約5萬億美元,預計到2027年,合並還將讓公司每年成本削減超80億美元。瑞銀還可以保留瑞信盈利的瑞士業務部門,許多分析師表示,瑞信該部門的價值超瑞銀30億瑞郎收購瑞信的三倍。

因此有觀點認爲,盡管瑞銀仍需考慮如何調整業務线和員工問題,但此次合並後,瑞贏無疑是大贏家。

但事實果真如此嗎?有分析指出,在收購案後,瑞銀的優質資產被拉低,同時其還要承擔瑞信約54億美元的損失,且如果假如瑞信和瑞銀在並購後像2008年的美銀並購美林後跳水,風險將會在金融系統內擴散。

瑞銀歐股股價开盤一度下跌14%,此後跌幅收窄,截至發稿,跌約4.3%。瑞銀集團(UBS Group AG)1年期CDS躍升16個基點,至114個基點;5年期CDS擴大4個基點,至179個基點。

瑞士信貸美股盤前跌超60%。投資者恐慌情緒加速蔓延,歐洲股市一度跌超2%,截至發稿銀行股跌幅收窄。

唯一的贏家?——瑞銀和CEO Ralph Hamers

作爲瑞銀CEO,Hamers將見證在瑞銀和瑞信合並後,瑞銀財富和資產管理投資資產激增至約5萬億美元,預計到2027年,合並還將讓公司每年成本削減超80億美元。

瑞銀還可以保留瑞信盈利的瑞士業務部門,因此,瑞信的盈利部門中,瑞士業務部門的價值被認爲比瑞銀全面收購瑞信時支付的30億瑞郎高出三倍以上。

此外,雖然Hamers和他的團隊在合並後仍有大量工作要做,需要考慮如何調整業務线和員工,但政府擔保將給瑞銀提供更多的便利,有觀點認爲,合並後的瑞銀是大贏家。

據悉,瑞信旗下龐大的瑞士零售部門價值100億美元,約佔該國國內貸款和存款的30%。合並會直接給瑞銀帶來財富管理業務的增長。

而在瑞銀官宣的同時,周日瑞士政府宣布,爲幫助瑞銀接管瑞信資產,將提供最高90億瑞郎的損失擔保。

具體來說,假設瑞信的投資組合產生損失,瑞銀將承擔前50億瑞郎的損失,瑞士政府承擔此後的90億瑞郎,再有任何進一步的損失將由瑞銀承擔,同時還可以獲得具有特權債權人地位的流動性援助貸款,總額高達1000億瑞郎(約合1080億美元)。

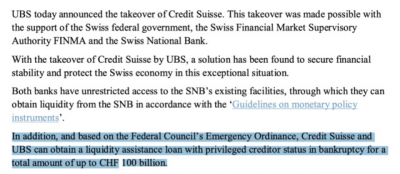

這也意味着瑞銀可以從瑞士央行處獲得巨大的流動性援助。瑞士央行(SNB)周日發布聲明稱:

提供大量流動性援助,支持瑞銀收購瑞信。除了可以不受限制地使用SNB現有的工具獲得SNB的流動性,瑞信和瑞銀還可以根據瑞士聯邦委員會的緊急條例,獲得破產時具有特權債權人地位的流動性援助貸款,總額高達1000億瑞郎(約合1080億美元)。

此外,根據緊急條例,SNB可給予瑞信高達1000億瑞士法郎的流動性援助貸款,由聯邦政府違約擔保支持。

但有分析認爲,如果真如上述分析師所言,瑞銀是此次收購案的最大贏家,那爲何該收購案完成後交易雙方皆有些“被迫”的意味。

有媒體分析稱,讓資產較爲優質的瑞銀收購連續虧損且資產並不優質的瑞信,可能會讓風險向瑞銀傳染,把瑞銀的優質資產“拖下水”。且在收購案後,瑞銀可能還要爲並購承擔54億美元的損失。

同時,傑富瑞分析師表示,瑞銀在完成交易後可能面臨執行風險、潛在訴訟和暫停回購的風險,同時監管機構可能要求該行未來持有更多資本:

瑞銀的管理重心將在許多季度,甚至數年裏都將受到這筆交易的影響。

除了有爭議的Ralph Hamers和瑞銀外,在此次收購案中,多數皆爲輸家——

瑞信的大股東——沙特國家銀行和卡塔爾投資局

瑞信的兩個最大股東是沙特國家銀行和卡塔爾投資局(Qatar Investment Authority),前者在去年的融資中購买了瑞信10%的股份,後者同時將持股比例提高至7%。

作爲瑞信最大的股東——沙特國家銀行在短期的巨大損失震驚了市場。

去年10月,沙特國家銀行以14億瑞郎(約15億美元)的價格收購了瑞信9.9%的股份,作爲瑞信當時42億美元融資的一部分,來改善其投行業務的業績、解決一系列風險和合規問題的大規模战略改革提供資金。

然而,沙特國家銀行這筆14億瑞郎的投資,在6個月後,損失了約11億瑞郎,現在這9.9%股份市值約爲3億瑞郎(約等於3億美元)。

而作爲該銀行的第二大股東——卡塔爾投資局的或將蒙受更大的損失,該機構是自2008年金融危機以來开始投資瑞信,同時還曾持有該公司在交易中價值被減記至零的AT1(Additional Tier 1)債券。

瑞信首席執行官——Ulrich Koerner

據悉,現年60歲的Koerner曾在瑞信和瑞銀工作超過20年。1998年开始他在瑞信工作超過10年,並於2009年離开瑞信加入瑞銀,與現任瑞信董事長Axel Lehmann共事。而在2019年,因其在瑞銀管理層重組中敗北,於2021年重新加入瑞信。

而今,與瑞信合並後,瑞銀現任董事長Colm Kelleher 和CEO Ralph Hamers將各自在新公司擔任同一職位,Koerner很可能將離开瑞信。

候任首席執行官——Michael Klein

這對於瑞信投行業務分拆後的候任首席執行官Michael Klein是一個巨大的打擊,一直以來他希望將分拆後的投行業務打造成新的瑞信第一波士頓(CS First Boston),而他的“宏偉計劃”或許化爲了泡影。

瑞信首席執行官Ulrich Koerner就在本周還表示,公司正在考慮在2025年將該業務進行IPO,且有幾方有興趣成爲投資者。

如果旗下美國投行分支瑞信第一波士頓(CS First Boston)按計劃進行分拆上市,瑞信第一波士頓的領導人將獲得該公司上市後最多20%的股權。

盡管瑞銀董事長Colm Kelleher在周日晚間的新聞發布會上沒有直接談到瑞士信貸第一波士頓,但他明確表示,瑞銀對自己的投行業務感到滿意,並計劃大幅削減瑞信的投行業務,來降低風險,因此分析認爲,瑞信的第一波士頓基本無望。

AT1債券持有人

170億美元瑞士信貸(瑞信)AT1債券持有人,成了瑞銀與瑞信這樁歷史性收購案背後的最大輸家之一。

在此次收購中,面值約160億瑞郎(約合172億美元)的瑞信Additional Tier 1(AT1)債券將被完全減記。

這意味着,爲確保私人投資者參與並增加瑞信的資本儲備,以幫助瑞士政府分擔成本,170億美元的債券將變得一文不值,這也將是歐洲規模達2750億美元的AT1市場中最大一次價值減記事件。

一般而言,債券的優先權高於股票,意味着一般是股東先虧損歸零後才輪到債券。但本次瑞士監管機構直接減記到零,而股東權益仍舊可以保留接近50%,讓債券持有人頗感憤怒。

$瑞銀集團(NYSE|UBS)$$瑞士信貸(NYSE|CS)$#【實時解讀】瑞信盤前重挫!歐美銀行危機如何演繹?#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:瑞銀“撿漏”瑞信?這或許是一筆沒有贏家的交易

地址:https://www.breakthing.com/post/48747.html