來源:經理人傳媒旗下《商訊公司金融》雜志

在國內互聯網醫療野蠻擴張結束以及可預見的監管嚴格的情況下,行業龍頭的業績變化是大衆關注的焦點。

近日,平安好醫生發布業績報告,從中或可窺見互聯網醫療行業的些許變化,包括疫情期間激發的醫療需求,是否帶來了互聯網醫療企業營收的穩步增長?行業格局出現了怎樣的變化?

總營收首度下滑

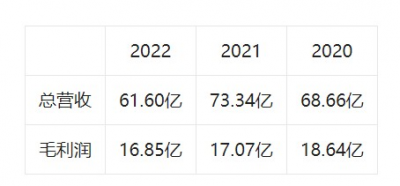

3月13日,平安好醫生正式對外披露的2022年報顯示,其在新冠疫情的第三年年度總收入爲61.6億元(人民幣,下同)。這是自2015年,平安好醫生APP上线以來總收入首次下滑。回顧近三年的營收,其在2021年爲73.34億元,2020年總收入爲68.66億元。

平安好醫生的業務分爲醫療服務和健康服務兩大分部。財報顯示,2022年1月—12月,醫療服務實現營收25.47億元,收入佔比提升至41%。健康服務業務板塊實現營收36.13億元,同比大降25%。該業務營收下降的主因是疫情導致的线下健康體檢無法正常交付。

從財報來看,平安好醫生的淨利潤虧損大幅收窄,這好於市場預期。具體而言,其2022年內虧損由2021年的虧損15.39億元下降至6.11億元,大幅收窄60.3%。其中,2022年下半年,淨利潤只虧損1.85億元,同比收窄71.93%,環比減虧56.57%。而此前,中泰證券對平安好醫生2022年的淨利潤預測爲虧損10.25億元。

值得注意的是,平安好醫生的費用支出也在同期大幅減少。

財報顯示,平安好醫生的2022年度的銷售及營銷費用爲人民幣1,105.4百萬元,較2021年全年的人民幣1,756.8百萬元減少37%。銷售及營銷費用減少的原因主要是停止了C端高獲客成本的拉新活動以及持續優化投產管控。

另外,經營管理費用爲1,748.4百萬元,較2021年的1,846.4百萬元減少5%。經營管理費用減少的原因主要則是人效的持續提升使得人力及相關費用減少。

平安健康2.0战略更迭

此前,在衆多互聯網企業將營收來源轉爲企業端時,平安好醫生也於2021年啓動了平安健康2.0战略。該战略將業務重心從C端聚焦於面向企業,以 HMO、家庭醫生會員制、O2O 三大商業模式爲核心,以此擴大用戶基數,盈利模式是服務或商品收費爲主。

在战略2.0中,平安好醫生以家庭醫生會員制,作爲核心入口和關鍵抓手,承接用戶醫療健康需求、鏈接醫療健康資源和提供醫療健康服務,拓展在线、线下服務網絡,搭建一體化的醫療+健康服務平台。

家庭醫生是其實現醫療服務產品化路徑的主要載體,也是連接支付方和供應方的“重要環節”。通過提供1家庭醫生+5大專業服務+1份會員健康檔案,用戶能夠通過專屬家庭醫生得到個體化的定制方案。

在平安集團的客戶資源和技術賦能下,平安好醫生在2022年突出了“3+1+3”模式,推動落地管理式醫療战略。對比战略2.0版本,這版战略更像更迭後的版本。

2022財年業績發布會現場,平安好醫生CEO方蔚豪表示,業務战略集中在金融(F端)和商業(B端)客戶。這兩方是平安好醫生優質的客戶資源,且增長潛力大。同時,這兩方的客戶來源是平安集團賦能其的獨特資源,也是付費能力強且醫療需求強烈的客戶群體。

據管理層透露,在與平安集團金融端深度協同下,企業健管賽道正成爲平安好醫生战略布局和持續發力的重點。

財報顯示,2022財年,企業端客戶強勁增長,新增企業客戶458家,全年共新增客戶978家,付費用戶近4300萬。未來,還有望繼續开發平安集團自有的客戶資源以及下沉市場。

擁有內部醫生團隊是平安好醫生在互聯網醫療企業中的獨特優勢。开始於家庭醫生,結束於家庭醫生,是平安好醫生對家庭醫生會員制的定義。財報顯示,截至2022年12月31日,平安好醫生建立了來自23個科室的超4.9萬名內外部醫生團隊,能夠滿足用戶全場景、多層次的醫療健康服務需求。

在供應方,O2O方面則是從之前的线上服務、线下到家、线下到店和线下配送四項服務融合爲了到线服務、到店服務及到家/企服務。O2O將整體服務實現閉環,幫助用戶提供連續、完整的服務體驗。

盈利目標還有多遠?

如果要問,疫情三年,平安好醫生是否在加速成長?從總營收和毛利潤兩項指標來看,很難得出肯定的答案。因爲總營收在战略轉型的第二年並未提升,毛利潤則是連續三年下降。

據《商訊公司金融》觀察,2022年總營收下降的原因至少有兩點。一是,有部分業務短期內未實現盈利。2020年之前,平安好醫生主要業務分爲家庭醫生服務、消費性醫療、健康商城、健康管理及健康互動四大板塊。平安好醫生更注重C端患者,構建了包括在线醫療、消費型醫療、健康商城、健康管理和互動四大業務於一體的龐大健康醫療生態圈。

2021年轉型以B端用戶爲主之後,平安好醫生在持續優化收入結構,對於高投入、低毛利、短期內也難以形成競爭壁壘的業務,通過調整運營模式、引導轉型等方式降低了這部分業務,這是造成營收下降的一部分原因。但是,具體通過哪些舉措進行調整的,還未官方並未給出進一步的解釋。

二是,疫情因素影響了醫療服務的线下消費環節。比如,受疫情因素影響,线檢業務在下半年明顯好於上半年。

平安管理層認爲,在战略穩步推進,各項盈利指標整體向好的情況下,有望在2024-2025年時實現扭虧爲盈。有些券商研報也給出了預計2025年盈利的預測。

然而,此前,創始人王濤離任前夕,也曾表示希望平安好醫生在2021年實現盈虧平衡。

互聯網醫療的分化

事實上,縱觀目前四家互聯網醫療龍頭企業:阿裏健康、京東健康、叮當健康及平安好醫生,業績基本都屬於虧損狀態。即便在疫情催生大量需求,互聯網問診納入醫保的雙重利好下,互聯網醫療企業盈利依舊是“老大難”的問題。

造成互聯網企業難盈利的一方面是同質化競爭嚴重。比如,好大夫在线、春雨醫生及平安好醫生等“輕問診”模式大同小異,沒有實質性差別。再比如,京東健康、阿裏健康和叮當健康最主要的業務之一就是在线賣藥。消費者該如何選擇,無非是選配送速度、價格優惠及專業服務。

另一方面是,行業競爭激烈,各細分領域寡頭尚未形成。前有好大夫在线、春雨醫生和微醫以及形成了很強的线上問診的品牌效應。後有醫院自營的线上業務也會對原先的玩家造成一定衝擊。

伴隨疫情以來线上醫療咨詢、問診需求激增,實體醫院借助线上化工具开設“互聯網醫院”已成爲趨勢。根據《2023行業突圍與復蘇潛力報告》,2022年醫療類小程序同比增長34%,其中公立醫院增加27%。截止2022年,依托微信小程序打造的互聯網醫院目前已覆蓋28個省,數量同比增長195%。從預約掛號到繳費結算,各類場景都在向线上化轉移。

未來三條探索路徑

在國內互聯網行業野蠻擴張結束以及可預見的監管嚴格的情況下,《商訊公司金融》收集相關資料顯示,互聯網醫療實現盈利至少有三條路徑可以探索。

一是數字化和精細化運營。平安好醫生總裁吳軍在業績說明會上表示:“互聯網醫療進入了一個新的階段,目前中國醫療健康產業運營的需求已經進入了數字化、精細化的管理階段。”而醫療大健康產業涉及的病種和相應服務繁多,各個平台可以重點打造某個方面的優勢。

二是根據自身資源稟賦,摸索出符合自身特色的道路。平安好醫生在平安保險集團的加持下,正在摸索一條獨特的HMO模式,打通醫療服務+保險的路徑。

例如,背靠平安保險集團強大的保險資源,平安好醫生可以充分盤活這個資源池,爲終端用戶提供投保咨詢、在线問診、在线开藥以及一鍵賠付的全流程服務。該流程的打通也將成爲商業保險的在线營銷和售賣的新觸點。叮當健康則是通過线下門店和线上購藥咨詢的方式更加讓消費者安心。

三是注重慢病管理、養生管理和健康管理等新需求的服務。北京大學第一醫院霍勇教授指出,借助互聯網醫療進行慢病管理非常重要。互聯網技術的改進和發展,促進並促生了互聯網醫療院外管理工作。而在面對脫發、失眠和祛溼減重等常見問題時,越來越多人選擇中西醫結合的方式進行治療,而中醫長期的治療和觀察也可以在线上實踐。

就在平安好醫生財報發布之前,有消息稱,王濤打造了陽光醫生,並且獲得陽光保險集團旗下公司的投資。如此看來,即便是在大玩家林立的互聯網醫療市場,還是有新的機遇等待着“掘金人”的探索。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:平安好醫生營收下滑,互聯網醫療分化加劇

地址:https://www.breakthing.com/post/48871.html