本周將迎來美聯儲3月的議息會議,雖然近期金融風險事件頻出,市場跌宕起伏,但由於已經進入會前的靜默期,無法從美聯儲委員相關的發言中得到相關线索,但上周歐洲央行在瑞士信貸事件發生後仍如期升息,預期美聯儲本周持續升息的概率較高;市場行情方面,萬得數據顯示,截至3月20日开盤前,上周道瓊斯指數下跌0.15%,標普500指數上漲1.43%,納斯達克指數上漲4.41%;二年期美國國債收益率下跌至3.81%,十年期美國國債收益率下行至3.39%,美元指數也回至103.8左右。

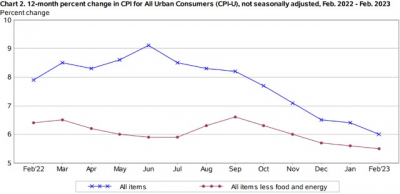

美東時間3月14日,美國勞工部公布2月消費者物價指數:2月整體CPI同比增長6%,連續第八個月下行,與預期值相同,並低於前值6.4%;環比上漲0.4%,與預期值持平,低於前值0.5%;2月核心CPI同比增長5.5%,是連續第六個月下行,與預期值持平,低於前值5.6%;環比上漲0.5%,略高於預期值和前值的0.4%。

從分項來看,食品價格同比上漲9.5%,其中麥片及烘焙產品同比漲幅達14.6%最高;能源同比上漲5.2%,其中能源商品同比下降1.4%,但能源服務價格同比上漲13.3%;住房成本同比上漲8.1%,運輸服務價格同比上漲14.6%,其中又以機票價格同比上漲26.5%最高。顯示美國服務相關價格仍然持續攀高。

資料來源:美國勞工統計局 資料日期:2023.3.14。

銀行風險事件影響持續在2月CPI數據公布之後,美股出現大漲,前期因硅谷銀行遭接管而一度慘跌的美國銀行股一度迎來反彈;但出人意外的是,大西洋彼岸又出現風暴:瑞士第二大銀行瑞士信貸表示在2021及2022年的財年的報告程序中存在重大缺陷,而其審計機構對其內部控制有效性給出否定意見。3月15日,瑞士信貸股票开盤大跌近30%,創下新低;瑞士信貸大股東沙特國家銀行表態不會向瑞士信貸提供進一步的流動性支持,瑞士信貸的5年期信用違約互換(CDS)攀升至歷史新高,歐洲市場恐慌再現,全面下跌;3月16日,瑞士央行宣布將爲瑞士信貸提供流動性支持,3月19日,在瑞銀宣布以30億瑞郎收購瑞士信貸,市場信心暫時回穩。

但隨後美國再出現地區性銀行危機:第一共和銀行在美國多家大型銀行注入流動性下,全周股價仍下跌近72%,顯示這一輪全球金融體系的風暴仍未止息。目前國際評級機構穆迪已將美國銀行體系的評級展望下調至「負面」,整體美國銀行業承壓。

年內降息預期浮現

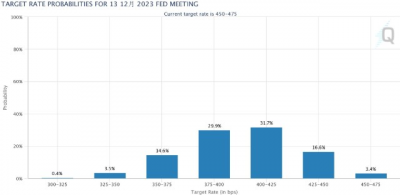

美國二月通脹略有緩和,加入銀行風險頻出,市場對美聯儲3月升息幅度的預期轉爲保守;截至3月19日,芝商所FedWatch工具數據顯示,預期3月會議不加息的概率爲24.7%,預期加息25個基點的概率爲75.3%,預期加息50個基點的概率爲0%;另外,市場對年底利率水平的預期在4.0%~4.25%的概率最高,達到31.7%,在3.75%~4.0%的概率次之,爲29.9%。已無人預期年底的利率水平將高於4.75%。數據結果顯示在近期金融體系多個風險事件之後,市場對美聯儲年內降息的預期开始浮現。

資料來源:CME FedWatch Tool 資料日期:2023/3/19。

上投摩根基金認爲,歐美央行在近期幾次的金融業風險出現時,均採取及時、果斷的應對,有助管理市場預期,加上數據顯示美國大型銀行資本充足率仍然強勁,個別事件向整體金融體系進一步蔓延的情況應不致出現,短期內如不再出現新案例,市場情緒或進一步回穩;另外,歐洲央行在瑞士信貸事件發生後仍然如期加息50個基點,一方面表明仍居高位的通脹仍是歐洲央行全力抑制的目標,一方面或也顯示歐洲的金融風險相對可控。本周將迎來美聯儲的利率決議,除了升息幅度之外,會議揭示的最新經濟前瞻指引及代表美聯儲委員未來利率變動路徑的利率點陣圖值得關注。在投資方向上,仍然維持年內利率見頂,有利成熟市場債券的判斷;另外,近期因金融風險事件大跌的歐美銀行股,不排除在市場回穩之後,被錯殺的標的有反彈的機會。

上投摩根熱搜熱點解讀 | 緊跟熱點,解讀市場趨勢

每周市場洞察 | 洞察市場脈動,助力投資決策

對話基金經理 | 分享最新觀點,陪伴投資之路

精選好基 | 爲您提供全方位投資解決方案

養基加油站 | 陪伴您在養基路上走得更穩更遠

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:銀行風險頻出股市承壓,年內降息預期浮現

地址:https://www.breakthing.com/post/48918.html