最近的銀行“暴雷”有點頻繁。

先是硅谷銀行、第一共和銀行等美國地區性銀行。

3月14日,知名國際投資銀行瑞信發布公告稱,該行對財務報告的內部控制存在“重大缺陷”。

經歷了近一周時間的運作,當地時間3月19日周日,瑞士央行宣布瑞銀將收購瑞信,成立於1856年的瑞士信貸銀行正式落幕。

一、瑞士政府出手“救市”

硅谷銀行與瑞信實際上情況有些不同,硅谷銀行是美國地區性銀行,而瑞信是一家全球性銀行。

截至2022年底,瑞信資產負債表上的資產價值約爲5300億瑞士法郎(約合5750億美元),是硅谷銀行的兩倍多。

某種程度上來說,瑞信是“大而不能倒”的,不像硅谷銀行說倒閉就能倒閉。

在內部問題被爆出後,瑞信大股東沙特國家銀行稱不會在瑞信持股超過10%,也不會向其提供進一步的財務援助。

這無疑是雪上加霜,大股東都不愿意花錢救瑞信,那么市場就對其更加沒有信心了。

瑞士的監管部門只好迅速出面表態,瑞士央行和瑞士金融市場監管局(FINMA)表示,如有必要,將向瑞信提供流動性,暫時穩住了市場信息。

隨後的3月16日,瑞信宣布將從瑞士央行借款最多500億瑞士法郎(約合540億美元),以提前增強流動性。

來源:網絡

政府畢竟沒辦法無限“輸血”給瑞信,於是同屬瑞士的瑞銀便成爲收購瑞信不錯的選擇。

對於此次收購,瑞銀發布聲明稱,相關磋商由瑞士聯邦政府的財政部、金融市場監管局(FINMA)和瑞士央行(SNB)聯合發起,收購得到了他們的充分支持。交易無需獲得銀行的股東批准。瑞銀已獲得FINMA、SNB、財政部等核心監管機構的預先同意,他們及時批准了該交易。

瑞銀透露這是一宗全股票收購交易,每持有22.48股瑞信股份的股東將獲得1股瑞銀股份,相當於每股0.76瑞士法郎(瑞郎),總對價30億瑞郎(約合32.5億美元)。

收購價較瑞信最近一個交易日周五的市值打了大概四折,以周五收盤價估算,瑞信的市值約爲74億瑞郎。

此次瑞銀成功收購瑞信也與監管部門的積極協作有重要關系,因爲監管部門希望盡全力避免本周一开盤時市場震蕩,防止危機進一步蔓延。

各方的利益多少會有一些衝突,能在幾天內達成共識並不是一件容易的事情。

瑞銀作爲收購方,當然不想要一個爛攤子,希望政府爲可能承受的損失兜底;而瑞信作爲被收購方,必然期望能有一個更高的價格;政府作爲監管部門,不但要遏制金融危機的發生,也不能因爲救瑞信付出太多成本而影響到整個國家。

二、頻頻“踩雷”揭示重大風險

瑞信近年已多次踩雷,因此有媒體稱此次事件爲“緩慢的車禍”。

一個個“雷”的背後,反應出瑞信因追求高收益而忽視潛在風險的問題。

中概股IPO就是一個典型的例子。

2018年,共48家中國公司赴美上市,相當於前一年的兩倍;瑞信參與了14家,位列外資投行第一名,其中不乏拼多多、愛奇藝等知名互聯網企業。

而這類互聯網企業的特性就是“燒錢換增長”,市場也更偏好增速快的公司,對其的估值會提升,因此承銷的投行就能獲得更多傭金。

瑞信也喫到了這一波中概股上市的甜頭,但是盈虧同源,高收益背後同樣也有不小的風險。

優秀的互聯網企業確實是可以逐漸自負盈虧的,在這種互聯網燒錢的模式下,無法排除有少數公司的資本故事講不下去了,只好用財務造假來掩蓋自身漏洞。

來源:央視

國內投資者最熟悉的便是瑞幸咖啡造假事件了。作爲瑞幸上市的主要承銷商之一,瑞信選擇第一時間力挺瑞幸。

面對渾水的狙擊,瑞信很快發布一份報告稱,做空報告長達1.1萬小時的錄像,只佔到瑞幸2019年第四季度總營業時間的0.3%,不具有代表性。

然而,最終的結果大家都很清楚,瑞幸承認自己財務造假,瑞信的聲譽也因此受到巨大損傷。

最直接的後果就是瑞信失去了很多IPO業務,越來越多的待上市的公司轉向其他投行。

因讀音相近,有投資者調侃稱:“瑞信當年幫助瑞幸IPO時,肯定沒想到自己的市值會被瑞幸超過”。

來源:網絡

而這只是其中一個我們相對熟悉的“雷”,其他還包括2021年Bill Hwang的Archegos Capital爆倉瑞信損失超50億美元、2022年瑞士法院判瑞信幫毒販洗錢罪名成立等等。

167年歷史的國際大投行就這么一步步墜入深淵。

三、危機結束了嗎?

針對此次事件,信達證券分析師冉兆邦對《金吾財訊》表示:瑞信的問題主要是經營不善和涉及風險事件較多,導致業績虧損,並且“凍結俄羅斯客戶資產”、”涉及毒販洗錢案“等導致其聲譽和信用水平下降,其海外儲蓄目的地的價值在喪失。

後續主要是對投資人損失的影響,一是折價收購對瑞信原股東的損失;二是AT1減記爲0對投資人的損失。(注:AT1債券是在全球金融危機之後歐洲監管架構下設計的產物,是一種次級債務,可計入銀行的監管資本)

在瑞信事件中,瑞士政府積極撮合瑞銀收購瑞信,那么硅谷銀行、第一共和銀行等美國銀行是否會通過類似形式被收購?

冉兆邦表示,美國的危機主要是前期流動性寬松背景下,部分中小銀行大量配債。當前加息背景下,儲戶擠兌和債權資產折價出售帶來的危機。

美國當前在爲抑制高通脹加息的背景下,主要以保儲戶存款的方式遏制恐慌情緒,不一定由政府出面提供信用支持,當然未來如何也看恐慌情緒是否會蔓延。

對於國內的影響方面,有投資者注意到最近海通國際、光大證券、興證國際及交銀國際在內的國內券商業績均有下降,與此次事件之間有關聯嗎?

冉兆邦回答稱,海外券商業績可能是港股自營下滑影響,可參考港股指數,如果券商在美國相關倒閉銀行有客戶存款或儲蓄可能涉及儲戶級別的影響,但估計影響不大。

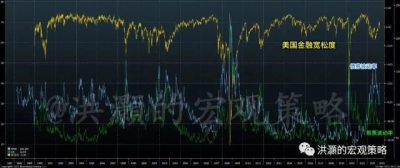

來源:洪灝的宏觀策略

思睿集團首席經濟學家洪灝3月20日以《瑞信沒了,風險還在》爲題發文指出,市場現在暫時認爲瑞信的AT1債券減記是單一事件,不會蔓延到其它銀行。但是可以想象,其它銀行的AT1債券價格將很可能下跌,並有可能危及到其它銀行的資本充足條件。

交易數據顯示(如上圖),美國市場的金融條件並未收緊,而美國債券市場的隱含波動率與美股隱含波動率分道揚鑣,債券居然比股票還危險。

風險仍存,作爲普通投資者投資者,還是不要輕易“接飛刀”。

高盛則表示,近期瑞銀購买並注銷瑞信發行的約160億瑞郎的AT1債券,該行接到有關香港銀行資本充足率的問詢。高盛指香港銀行的資本充足率極強,並遠遠高於監管的最低要求。國際銀行(即匯豐/渣打)最新的核心一級資本充足率(CET1)較監管最低要求高出約340個基點,而本地銀行(即中銀香港、恆生銀行、東亞銀行、大新銀行集團)則較監管最低要求高出750個基點。國際銀行的一級資本充足率比這一核心資本比率高出約250個基點,而本地銀行的平均值則高出約150個基點。

四、小結

暴雷年年有,今年有點多。

金融市場的各參與方有着密不可分的聯系,所以危機來的時候,金融體系往往就像多米諾骨牌一樣一塊接着一塊的倒下,這也是各監管部門如此重視的原因。

先是硅谷銀行,再是瑞信,簡直就是一波未平一波又起,今年還會有其他的“雷”嗎?

作者:Dennis

$硅谷銀行(NASDAQ|SIVB)$$瑞士信貸(NYSE|CS)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:被迫“賤賣” AT1債券“清零” 瑞信爆雷的“潛在危險”還有多少?

地址:https://www.breakthing.com/post/48939.html