編輯 | 楊蘭

2023年3月14日,美國勞工統計局公布的數據顯示,美國2023年2月CPI同比上漲6%,核心CPI同比上漲5.5%,較前值雙雙回落,表明美國通脹壓力繼續緩解。本文對美國CPI數據及其最新趨勢進行介紹,分析美國通脹壓力緩解對美聯儲政策實施、資本市場運行的影響,提示投資機會及風險。

2023年2月,美國CPI 環比上漲0.6%,比1月低0.2個百分點;2月CPI同比上漲6%,漲幅比1月大幅放緩0.4個百分點,連續8個月從本輪峰值(2022年6月9.1%)回落,創17個月最低漲幅,如圖1所示(非季調)。

【圖1】

來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

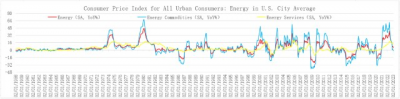

2023年2月,美國食品價格同比上漲9.5%,比1月漲幅低0.6個百分點,比本輪峰值(2022年8月11.3%)低1.8個百分點,連續6個月回落,漲幅爲10個月最低;能源價格同比上漲5%,比1月大幅降低3.4個百分點,比本輪峰值(2022年6月41.3%)大幅回落36.3個百分點,創24個月最低,原因是國際原油、天然氣價格大幅下降,如圖2所示(季調)。

【圖2】

來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

1、食品價格

2023年2月,美國食品價格同比上漲9.5%。其中,家用食品價格同比上漲10.1%,漲幅比1月低1.2個百分點,比本輪峰值(2022年8月13.5%)低3.4個百分點,連續6個月回落,創11個月最低;非家用食品價格同比上漲8.4%,比1月提高0.2個百分點,比本輪峰值(2022年10月8.6%)低0.2個百分點,如圖3所示(季調)。

【圖3】

來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

2、能源價格

2023年2月,美國能源價格同比上漲5%。其中,能源商品價格同比下跌1.4%,爲25個月以來首次轉負,漲幅比1月大幅回落4.1個百分點,比本輪峰值(2022年6月60.4%)低61.8個百分點,創25個月最低;能源服務價格同比上漲13.3%,比1月放緩2.3個百分點,比本輪峰值(2022年8月19.8%)低6.5個百分點,創12個月最低,如圖4所示(季調)。

【圖4】

來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

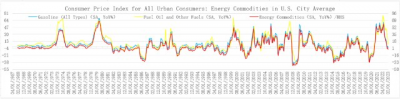

美國能源商品中,2023年2月汽油價格同比下跌2%,創25個月最低,1月爲上漲1.5%,本輪峰值爲2022年6月上漲59.6%;燃油價格同比上漲5.7%,比1月低12.6個百分點,比本輪峰值(2022年5月75.8%)大幅回落70.1個百分點,創24個月最低,如圖5所示(季調)。

【圖5】

來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

美國能源服務項目中,2023年2月電力價格同比上漲12.9%,比1月加快1個百分點,但比本輪峰值(2022年8月15.6%)回落2.7個百分點;管道天然氣價格同比上漲14.3%,比1月大幅放緩12.4個百分點,但比本輪峰值(2022年6月38.4%)大幅回落24.1個百分點,創21個月最低,如圖6所示(季調)。

【圖6】

來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

數據顯示,美國2023年2月CPI及主要分項指標都從高位持續回落,汽油價格同比轉負,帶動能源商品整體價格同比下跌,表明通脹壓力不斷緩解。汽車、住房支出等項目納入核心CPI進行分析。

美國2023年2月核心CPI

2023年12月,美國核心CPI 環比上漲0.7%,比1月小幅加快0.1個百分點;2月核心CPI同比上漲5.5%,漲幅比1月放緩0.個百分點,連續5個月從本輪峰值(2022年9月6.6%)回落,同比漲幅爲14個月最低,如圖7所示(非季調)。

【圖7】

來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

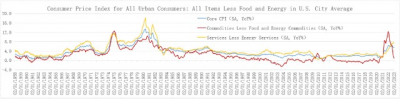

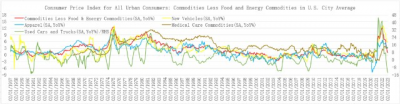

2023年2月,美國核心CPI同比上漲5.5%。其中,美國核心商品(扣除食品和能源商品)價格同比上漲1%,比1月回落0.3個百分點,比本輪峰值(2022年2月12.4%)回落11.4個百分點,創30個月最低,如圖8所示(季調)。

【圖8】

來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

2023年2月,美國核心服務(扣除能源服務)價格同比上漲7.6%,和1月持平,創1982年9月以來最高。能源服務價格同比漲幅已經逐步回落,但核心服務(扣除能源服務)價格仍在加快上漲,這表明隨着需求從商品轉向服務,核心服務價格已經成爲影響通脹的主要因素(下文進一步分析)。

1、核心商品(扣除食品和能源商品)價格

2023年2月,美國核心商品(扣除食品和能源商品)價格同比上漲1%。其中,新車價格同比上漲5.8%,和1月大致持平,比本輪峰值(2022年4月13.2%)回落7.4個百分點;二手車價格同比下跌13.6%,跌幅比1月擴大2個百分點,本輪峰值爲2021年6月同比上漲44.9%,創1960年12月以來最低;服裝價格同比上漲3.3%,比1月加快0.3個百分點,比本輪峰值(2022年3月6.7%)回落3.4個百分點;醫療用品價格同比上漲3.2%,比1月回落0.2個百分點,比本輪峰值(2022年8月4.1%)回落0.9個百分點。如圖9所示(季調)。

【圖9】

來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

2、核心服務(扣除能源服務)價格

2023年2月,美國非季調核心服務(扣除能源服務)價格同比上漲7.6%,與前值持平;季調後上漲7.3%,比1月加快0.1個百分點。其中,住房支出價格同比上漲8.1%,比1月加快0.2個百分點,創1982年7月以來最快,表明2020年以來的房價快速上漲仍在向租金傳導,預計房租漲幅會在2023年8月前後見頂回落;交通服務價格同比上漲14.6%,和1月持平,比本輪峰值(2022年10月15.3%)回落0.7個百分點;醫療服務價格同比上漲2.1%,比1月低0.9個百分點,比本輪峰值(2022年9月6.5%)回落4.4個百分點。如圖10 所示(季調)。

【圖10】

來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

由於利率上升,抑制需求,加上供應恢復,商品價格漲幅持續回落;2022年8月通過的《通脹削減法案》取得初步成效,醫療價格漲幅放緩。在通脹壓力整體緩解、商品價格下跌的情況下,服務價格特價格上漲較快,別是核心服務還在加快上漲,主要原因是消費重心從商品轉向服務;租金加快上漲,預計2023年8月見頂回落;同時,勞動力市場仍然緊張,特別是服務行業,勞動力短缺現象嚴重,工資上漲較快,使得服務價格出現出較強的粘性,預計2024年才會顯著緩解。

美國通脹形勢分析與展望

1、美國當前通脹形勢

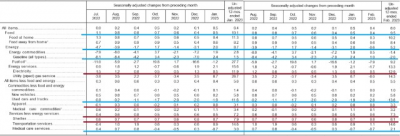

2023年2月,美國CPI、核心CPI及分項指標的環比、同比變動情況如圖11所示。數據顯示,食品、能源價格持續回落,其中汽油價格同比下跌,帶動能源商品下跌;能源服務價格回落,但電力價格漲幅仍在高位。核心商品通脹顯著緩解,漲幅十分溫和;二手車跌幅擴大;醫療服務價格同比漲幅持續降低。

但住房支出同比繼續加快上漲,由於住房支出佔美國CPI籃子的比重高達32.929%(2022年11月數據),租金快速上漲對美國通脹會產生極大壓力;服裝價格小幅加快上漲;交通服務價格漲幅維持高位。

【圖11】

來源:美國勞工統計局BLS

由於美國房價同比漲幅分別在2021年7月和2022年2月創下階段高位,假設房價向租金傳導的滯後時間爲18個月,預計租金將分別於2023年1月和8月達到階段高位,之後回落,美國通脹形勢進一步改善。

2、全球供應鏈壓力緩解

全球供應鏈恢復也是美國通脹壓力緩解的重要原因,如圖12所示。2023年2月,全球供應鏈壓力指數(GSCPI)降至-0.26,2019年9月以來首次轉負,創42個月最低,本輪峰值爲2021年12月的4.3。從趨勢看,GSCPI大致領先美國CPI指標6個月。2023年下半年,美國通脹壓力會因此進一步緩解。

【圖12】

來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

3、美國運費指數轉跌

運輸服務公司Cass根據貨運量和運費推算得到的運費指數同比轉爲下跌。2023年2月,Cass運費指數同比下跌9.4%,跌幅比1月擴大6.9個百分點。運費指數下跌,既說明供應鏈和運輸秩序顯著修復,也預示着美國通脹壓力減輕,如圖13所示。

【圖13】

來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

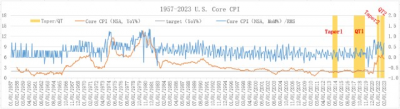

4、主要通脹指標及展望

除CPI、核心CPI以外,美國的通脹指標還包括PCE通脹、核心PCE通脹、克利夫蘭聯儲發布的CPI中位數等,如圖13所示。如表1所示,美國多數通脹指標仍處於較高水平,顯著高於美聯儲2%目標。通脹壓力雖然趨於緩解,但美聯儲實現通脹目標仍需要較長時間。

【表1】

來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

隨着緊縮政策效果不斷體現、供應鏈繼續改善,疊加2022年較高的基數,2023年美國通脹將進一步回落,加上住房服務價格增速預計在8月見頂回落,2023下半年美國CPI同比有望回落至3-4%左右;2024年,隨着服務業緊張狀況緩解,以及總需求持續下降,預計美國通脹會向美聯儲目標2%靠近。

投資機會與風險

美國總需求下降、通脹趨於緩和、美聯儲調整加息節奏,疊加最近出現的銀行流動性風險,給金融市場造成重大影響,主要表現爲美股短期波動加大、美債收益率和美元指數下跌、貴金屬反彈。

1、美股

本輪美聯儲緊縮過程中,美國三大股指當中,高估值的納指跌幅最大,估值低的道指跌幅最小,標普500指數跌幅居中。截至2023年3月17日,道指收盤31,858.89點,比歷史高位(2022年1月5日盤中36,952.65)下跌13.8%,如圖14所示。

【圖14】來源:文華財經

截至2023年3月17日,標普500收盤3,916.64點,比歷史高位(2022年1月5日盤中4,818.62)下跌18.7%,如圖15所示。

【圖15】來源:文華財經

截至2023年3月17日,納指收盤11,630.51點,比歷史高位(2021年11月22日盤中16,212.23)下跌28.3%,如圖16所示。

【圖16】來源:文華財經

2021年末-2022年初以來,美國三大股指整體下跌,在此過程中均出現了三輪較大級別的反彈。面對美國經濟輕微衰退的前景,和美聯儲緊縮過程中的金融風險積聚,美股仍將震蕩下行,直到美聯儲結束緊縮。其中,結束加息的信號會刺激美股出現一輪新的反彈,但美國經濟進入衰退會造成新的一輪大幅下跌。

2、美債和美元指數

隨着美國通脹壓力緩解,以及部分中小銀行遭遇流動性危機,美債收益率和美元指數雙雙下跌。2023年3月17日收盤,10年期和2年期美債收益率分別跌至3.39%和3.81%,分別比本輪行情高位(4.338%和4.883%)下跌94.8和107.3個基點;10年期盈虧平衡通脹率和10年期通脹保護債券(TIPS)收益率分別爲2.1%和1.29%,分別比本輪高位(2.822%和1.74%)下跌72.2和45個基點。如表2所示。

【表2】整理:對衝研投 .cn/樓蘭財經Kroraina Finance

2023年3月17日,美元指數收盤103.71,比本輪高位(2022年9月28日114.78)下跌9.6%,如圖17所示。

【圖17】來源:美聯儲FED、investing.com,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

美聯儲加息進入尾聲、美國經濟增長放緩並面臨衰退風險,美債收益率和美元指數將進一步下調。但美元指數大幅下跌的概率很小,因爲其他主要經濟體也面臨衰退風險。

3、非美貨幣

由於美元轉弱,主要非美貨幣兌美元匯率出現反彈,如表3所示。截至2023年3月17日,與行情低位相比,歐元、英鎊兌美元匯率分別上漲11.8%和17.6%,人民幣、日元兌美元匯率分別反彈7.1%和15.3%。

【表3】整理:對衝研投 .cn/樓蘭財經Kroraina Finance

歐元區的通脹壓力大於美國,歐洲央行3月16日決定加息50個基點,市場預計美聯儲3月22日會議的加息幅度爲25個基點,歐元兌美元匯率以震蕩爲主,樂觀情景下有望收復1.1關口;中國經濟進入緩慢復蘇階段,人民幣兌美元匯率仍有一定上漲空間,預計年內最高升至6.6;日本進入旅遊旺季,加上通脹有所加快,市場對日本央行將對實施多年的超級寬松政策立場進行調整,擇機退出負利率政策,這一前景支持日元兌美元匯率繼續反彈至120區間,最高有望達到110左右。

4、黃金

隨着美國通脹趨於緩和、美聯儲調整政策節奏,美債收益率顯著下行;疊加硅谷銀行倒閉、瑞士信貸銀行被瑞銀集團收購造成的衝擊,美聯儲緊急創設銀行期限融資計劃(BTFP),銀行可以通過新的工具向美聯儲申請再貸款,以美債等優質資產爲抵押。避險情緒升溫、美聯儲措施都刺激了黃金價格自低位強勢反彈。2023年3月17日收盤,美國COMEX黃金主力合約價格報1973.5美元/盎司,比2022年11月3日低位(1618.3美元/盎司)上漲21.9%;3月20日,瑞士信貸被收購後的首個交易日,黃金盤中最高上漲至2014.9美元/盎司,如圖18所示。

【圖18】來源:文華財經

影響國際黃金價格的核心因素是美元實際利率。2023年3月17日,10年期通脹保護債券(TIPS)收益率跌至1.29%,比本輪高位(2022年11月3日1.74%)下跌45個基點,黃金價格反彈,如表2和圖19所示。

【圖19】

來源:美聯儲FED、investing.com,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

此外,美國硅谷銀行倒閉、瑞士信貸銀行被瑞銀集團收購,都強烈刺激了市場避險情緒,推動黃金價格短期內大幅上漲。未來影響黃金價格的主要因素包括金融風險暴露和處置情況、美國通脹趨勢和經濟增長表現等。金融風險事件的發生,使黃金價格趨勢的不確定性增加,波動加大,本文不深入展开分析。

5、展望2023

美聯儲預計在2023年3月和5月會議各加息25個基點之後暫停加息,但繼續縮表,加息終點的聯邦基金利率目標區間爲【5.0%,5.25%】。美國通脹和增長前景、金融風險釋放成爲影響金融市場的重要因素。

從主要經濟指標的變動趨勢看,美國通脹壓力繼續緩解,但仍顯著高於美聯儲2%目標;同時經濟增長動能有所減弱,但短期內仍有較強韌性,預計2023年下半年會出現輕微衰退。歐洲的情況與美國類似,區別在於通脹壓力更大。亞洲主要經濟體的情況相對較好,中國和日本經濟緩慢復蘇,通脹壓力較小,其中日本通脹有所加快;印度、印尼、越南等新興經濟體繼續保持較快增長。各經濟體不同的增長前景,會對各自的資本市場帶來不同的影響。

免責聲明 報告中的信息、意見等均僅供查閱者參考之用,並非作爲或被視爲實際投資標的交易的建議。投資者應該根據個人投資目標、財務狀況和需求來判斷是否使用報告之內容,獨立做出投資決策並自行承擔相應風險。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:研客專欄|如何看待美國2月CPI數據,對資本市場有何影響?

地址:https://www.breakthing.com/post/48968.html