3月20日,美股盤前,拼多多發布了2022年第四季度財報,整體來看,表現還是不錯,但是卻低於預期,受到這份財報刺激,盤前拼多多大跌12%,今天美股收盤跌幅擴大14%。

一、表現不俗,低於預期

在2022年第三季度,在各大互聯網大廠都在勒緊褲腰過日子的時候,拼多多在第三季度表現可謂是驚爲天人,雖然在本季度,拼多多依然保持中概之星的風範,但是中概之星的表現應該不僅如此,還要更上一層樓,沒辦法,投資者對於拼多多似乎有更高的標准。

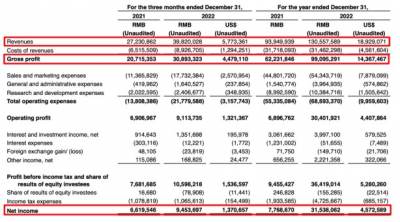

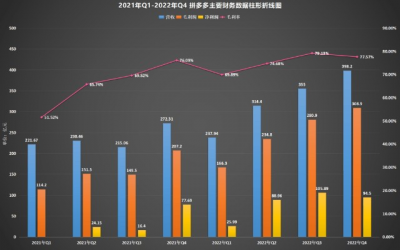

營收方面:在本季度內,拼多多實現營收398.20億元,去年同期爲272.31億元,同比增長46.2%,環比增長12.2%,低於市場預期的416億,這也是財報公布之後,拼多多股價大跌的重要原因,即便如此,中概之星稱號依然屬於拼多多。

利潤方面:歸屬於普通股股東的淨利潤爲94.5億元,比去年同期的77.69億元增長了21.6%,環比減少了10.8%,拼多多的白衣補貼還是拖累利潤方面。

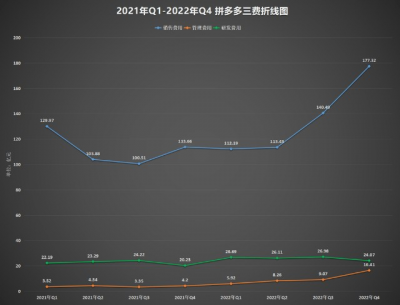

銷售費用:在本季度內,拼多多在銷售和營銷支出費用爲177.32億元,同比增長56.0%。與阿裏京東在想方設法开源節流不同,拼多多是一點都不在節省的,畢竟持續不斷的百億補貼那可是實實在在地砸錢給消費者。

研發費用:財報顯示,在本季度內,拼多多研發費用高達24.07億元,同比增長19.0%,全年研發費用累計103.85億元,這是拼多多在研發方面首次突破百億,創下歷史新高。

探員認爲,拼多多在Q4沒有超預期的原因主要有以下幾個方面:

(1)拼多多低價模式已經發展到了瓶頸,尤其是用戶增長速度已經开始大幅放緩,缺乏更快的用戶增長的後果便是直接導致營收不及預期。

(2)拼多多的低價策略並不是萬金油,更不是行業壁壘,就在這個月初,京東爲了應對拼多多對其市場不斷蠶食,也开始搞百億補貼,電商市場的競爭將來只會更加慘烈。

(3)海外市場瘋狂燒錢,海外版拼多多Temu已經在美國、加拿大、澳大利亞开始站點,通過砸錢補貼打开市場,簡單粗暴這種策略在國內走得通,但是在國外能否走得通還真不一定。

二、三大細分,雙雄並起

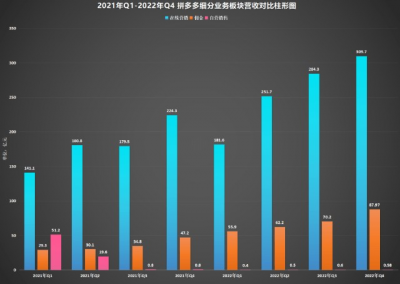

從拼多多財報來看,其業務劃分比較簡單,主要包括在线營銷(廣告推廣)、傭金以及自營銷售三大業務,其中在线營銷和傭金兩大塊起絕對主導地位,而自營業務在其總營收佔比很小,基本可以忽略不計。

2.1 在线營銷方面

在线營銷業務是互聯網行業賴以生存的基本盤,只要在线營銷業務能夠保持高增長,那是投資者最喜聞樂見的。比如一直都堅持不搞廣告的小破站,只要小破站开放了廣告業務,其估值畢竟上一個台階。

拼多多在Q4電商廣告業務實現收入309.7億元,去年同期爲224.3億元,同比增長38.1%,環比增長13.0%。如果單看本季度的表現話,還是比較不錯的,但是其實拼多多在Q3的表現要比Q4更炸,拼多多把投資者的預期已經提了上來,但是在本季度增速又沒有跟上來,只能說拼多多太難了。

2.2 傭金方面

2022年Q4收取傭金爲87.97億,去年同期爲47.2億元,同比增長86.4%,環比增長25.3%。在筆者統計範圍之內,拼多多在傭金收取方面已經連續8個季度實現正增長。

2.3 自營銷售

在本季度內,拼多多的自營銷售營收爲0.58億元,去年同期爲0.82億元,同比減少29.3%,環比增長3.6%。其實拼多多的自營業務從統計的歷史數據來看,大趨勢是不斷下滑,尤其是在2021年Q2,此時自營業務營收19.6億元,而到了Q3驟降至0.8億元,也就說從2021年Q3以來,自營業務的營收就沒超過1億元。

畢竟搞自營業務,這方面是京東的強項,拼多多放棄這方面業務也是明智之舉。

三、高毛利率,鶴立雞群

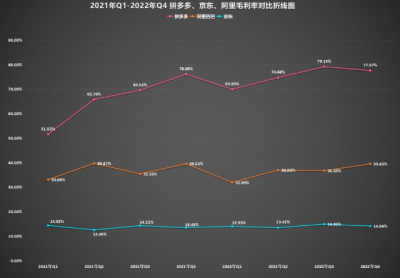

拼多多在很多人眼裏,都是消費降級、產品低端、價格低的代名詞,感覺拼多多的毛利率能有多高,可是事實就是這么喜歡跟我們开玩笑。

在本季度內,拼多多錄得毛利潤308.9億元,去年同期爲207.2億元,同比增長49.1%;毛利率爲77.57%,去年同期76.09%,同比提高了只有1.48個百分點。即使拼多多保持着如此高的毛利率,但是卻沒有達到市場預期。要知道同期的阿裏巴巴毛利率爲39.45%,而京東的毛利率更低,只有14.06%。

四、營銷大於研發

在本季度內,拼多多的財報數據中比較顯眼的便是費用支出大幅增加,一直以來,在其他互聯網大廠勒緊褲腰帶過日子的時候,拼多多的百億補貼也是一直在搞。不過這個季度,由於拼多多旗下的跨境電商Temu的砸錢模式,費用大增似乎又無可厚非。

1)從上述圖表中,一看便看到拼多多的銷售費用支出177.32億,同比大增56%,環比增長26.2%,主要原因便是Temu的瘋狂砸錢所致。

2)研發方面的投入還算比較穩定,本季度共支出24.07億元,同比增長19.0%,環比還減少10.8%,不過從2022年全年來看,累計研發費用103.85億元,這是拼多多首次研發費用超過百億,創下歷史新高。

3)在本季度內,拼多多管理費用支出16.41億元,同比增長290.7%,環比增長80.9%。這是拼多多單季首次管理費用突破10億元大關,創下歷史最高,本季度管理費用大增主要是由於股權激勵費用所致。

五、Temu能否成爲新的增長點?

在去年9月份時候,拼多多在北美地區上线了跨境電商Temu(海外版拼多多),國內電商市場已經被拼多多、阿裏巴巴、京東卷的不能再卷了,拼多多也是想找到下一個增長點。

目前Temu還是處於早期的快速擴張階段,在2022年第四季度財報中並沒有體現出來,畢竟現在的規模還沒有起來。不過據統計,在今年2月份Temu的日均單量已經達到了20萬,峰值達到50萬,而其最大競爭對手SHEIN在美國的日單量約爲30萬單左右,而Temu的復購率已經是SHEIN的2倍有余。如果一切順利的話,Temu在2023年將實現80-100億美元的營收規模。

值得一提的是,Temu爲了能夠擴大知名度,在2023年的美國“春晚”超級碗上燒了1400萬美元,只爲了能夠在“超級碗”得到兩次30秒的廣告展示。拼多多爲了在海外搶下市場,真是下了血本!

六、中概之星,鴨梨很大

拼多多在本季度的表現其實也沒有那么差,要增速由增速,要利潤有利潤,只可惜拼多多在大家眼裏一直一來都是最優秀的中概股,頭頂着中概之星的光壞,因此期待也會更高。拼多多這次財報不及預期,對於投資來說,可能是一次倒車接人的機會,畢竟這樣的機會並不多。

總而言之,以拼多多現在的體量,能有這樣的表現已經實屬不易,當然探員對於拼多多還是很看好的,畢竟探員經常光顧拼多多,價格真的是很便宜!

拼多多,中概之星,鴨梨很大,這是一種激勵,也是一種壓力!

免責聲明:

1、本文僅代表一家之言,不作爲任何投資意見或建議,證券市場風雲變幻、撥雲詭譎,漲漲跌跌反復無常,這個還是需要謹慎處理。

2、閣下在做出任何投資判斷或進行任何投資交易,一定要量力而行,根據自己的財務狀況冷靜處理亦或者咨詢相關專業投資機構。

3、如果閣下覺得本文寫的有點意思,歡迎點贊、評論、轉發,筆者將不勝感激。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:拼多多發布財報:業績大增 略低於預期

地址:https://www.breakthing.com/post/49111.html