盡管歐美股市开市後的前兩個交易日,瑞銀美股分別以3.35%和11.97%的漲幅收官,但目前看瑞信風波還未真正結束,瑞銀合並瑞信這一事件亦沒有給瑞信風波畫上句號。需要認識到的是,風波尚在,且風波之後還有余波。

一、關於瑞信合並事件的進一步評述

(一)市場對“瑞銀收購瑞信”這一事件的評價不那么積極

盡管瑞士政府及監管當局在歐洲股市开市前(當然也是亞洲股市开市之前)迅速推動瑞銀合並瑞信,以期能夠最大程度減少對市場的衝擊。但從市場的反應看,評價並不那么積極,瑞銀可能需要爲“收購瑞信”這一事件負出相應的代價。這裏面的原因可能是:

1、瑞銀與瑞信合並事件涉及到多方博弈,後續摩擦預計還將不斷。例如,在官方發布的公告中,瑞信發布的官告不僅比瑞士政府、瑞士央行、瑞士金融監管局和瑞銀晚了8個小時左右,且瑞信的公告使用的是“merge”一詞、而瑞銀的公告則使用的是“take over”一詞。這反映出,兩家全球系統重要性銀行的合並過程會很微妙,計劃於2023年底前完成合並的設想後續可能會因爲雙方的博弈而出現諸多預想不到的波瀾。

2、瑞士政府與瑞士監管當局的做法實際上是以犧牲瑞信爲代價。例如,爲快速推動瑞銀合並,瑞士政府明確提出將爲瑞銀可能的90億瑞郎損失提供政府擔保,瑞士央行則提出爲合並後的主體提供1000億瑞郎的流動性援助貸款,而這些均需要瑞信提供相應的類似反擔保(如付出相應的風險溢價),也即瑞信需要犧牲一部分利益。

3、本次合並是在瑞士政府及其監管當局的強行推動下完成的。例如,在瑞銀的官方公告中,其稱本次合並交易無需經過股東會批准,由瑞士政府及監管當局主導通過。

總的來說,瑞銀從這次合並事件中獲得了瑞士政府及監管當局層面的很多讓步,同時也在瑞士政府的強制之下使瑞信及其投資者屈從於自己(盡管主觀上不情愿),但市場對瑞銀的評價卻沒有那么積極,後續合並過程可能還要持續觀察。例如,在歐美股市开市前,國際三大評級機構之一的標普將瑞銀集團的展望由“穩定”下調至“負面”(評級爲A-)。

(二)瑞銀合並瑞信事件的最終完成還有很多工作要做

作爲兩家全球系統重要性銀行,瑞銀合並瑞信事件的最終完成無疑是一個漫長過程,目前官方的表述是明確於2023年底之前完成,但預計這一過程並不會那么順利,期間可能還會出現很多波瀾。特別是,瑞銀在公告中給出了四年左右的過渡期,需要投資者有足夠耐心。

盡管瑞士政府當局給出了1000億瑞郎的流動性援助貸款和90億瑞郎的損失擔保支持,控制了瑞銀合並瑞信帶來的下行風險,但爲完成瑞銀自己設定的目標(如成本收入比、資本充足率等),瑞銀可能需要通過繼續大幅收縮瑞信的相關資產以及結構性裁員來緩釋壓力,這個過程所帶來的不確定性並不低,其給瑞銀帶來的執行風險銀值得關注。

與此同時,瑞士政府及監管當局以犧牲瑞信投資者利益的做法可能也會導致後續瑞信投資者與瑞士政府當局之間的博弈,畢竟這裏的瑞信投資者既包括沙特、卡塔爾等中東經濟體,也包括市場上知名的投資機構,這些主體應該不會愿意被輕易薅羊毛。

二、理性看待“瑞信AT1被完全減記至0”這一事件

關於“瑞信AT1被完全減記至0”事件引起市場廣泛關注。不過,如果從BIS對AT1的研究情況以及瑞信AT1相關約定條款來看,市場對瑞信AT1、AT1、CoCos之間的差異並非特別清晰,甚至出現了一些誤解。

(一)事件簡要情況說明

1、“瑞信AT1被完全減記至0”這一事件來源於瑞信與瑞士金融監管局的公告。

(1)瑞信的公告顯示瑞信被瑞士金融監管局(FINMA)通知且FINMA決定瑞信約160億瑞郎AT1合計名義價值將被減記至0。這個公告的關鍵是“被FINMA通知及FINMA決定”。

英文表述爲“On Sunday, Credit Suisse has been informed by FINMA that FINMA has determined that Credit Suisse’s Additional Tier 1 Capital (deriving from the issuance of Tier 1 Capital Notes) in the aggregate nominal amount of approximately CHF 16 billion will be written off to zero”。

(2)FINMA的公告顯示是政府支持觸發了瑞信AT1的完全減記條件,公告對應的英文表述爲“The extraordinary government support will trigger a complete write-down of the nominal value of all AT1 shares of Credit Suisse in the amount of around CHF 16 billion,and thus an increase in core capital”。可以看出,若按照FINMA的公告來理解,瑞信AT1被完全減記是與瑞信核心資本的增加相對應的,其背景應該是避免政府支持被用在其它地方(如瑞信AT1)。

2、目前市場普遍認爲,瑞士監管當局將瑞信AT1完全減記至0的做法違背了市場一般規則(即AT1的吸收損失順序應位於股權之後),而這種做法可能是瑞銀愿意合並瑞信並將收購對價提高至30億瑞郎的前提(即瑞士政府及監管當局推動瑞銀合並瑞信所做的讓步)。

(二)瑞信AT1具有特殊性,與一般AT1不能完全劃等號

1、如果將瑞信AT1看成是真正意義上的AT1,則會發現瑞士監管當局的做法明顯是違背市場一般規則的。但實際上,瑞信AT1並非真正意義的AT1,其英文全稱爲“Perpetual Tier1 Contingent Write-down Capital Note”,翻譯過來爲“或有減記型永續一級資本票據”,屬於AT1(Additional Tier1)的一個類別,與一般AT1不能完全劃等號。

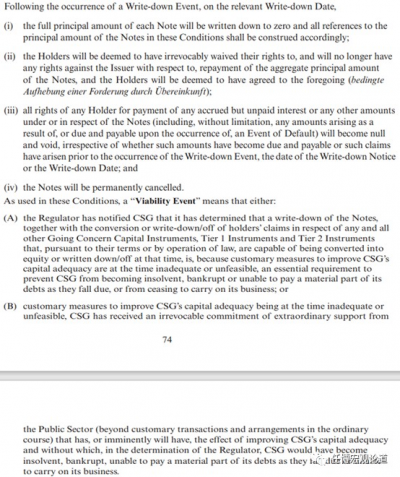

2、根據瑞信AT1條款來看,其極大限制了瑞信AT1投資者的權利。具體看,

(1)在減記事件發生時的減記日:

第一,瑞信AT1的全部本金和應計利息將被減記爲0;

第二,瑞信AT1的持有人將被視爲其已不可撤銷地放棄其對發行人的任何權利;

第三,瑞信AT1將永久被注銷。

(2)這裏指的減記事件爲在未償付期間發生的意外事件(Contingency Event)或生存能力事件(Viability Event)。其中,生存能力事件主要指兩個:

第一,瑞士監管機構認爲改善瑞信集團資本充足率的通常措施已不可行;

第二,瑞信集團從公共部門獲得不可撤銷的特別支持承諾。

可以看出,此次FINMA決定將瑞信AT1減記至0的依據便是第二個。

(三)根據瑞信AT1條款,特殊情況下FINMA可以不按法定順序決定瑞信AT1減記

和一般AT1相比,瑞信AT1的條款還有其特殊性,其賦予瑞士監管當局更大的自由裁量權。例如,瑞信AT1條款明確FINMA應遵循瑞士銀行法規定的法定順序進行轉股或減記,但在特殊情況下FINMA也可以不遵循優先順序。

實際上,由於歐美監管機構對所轄機構的特別要求,目前與瑞信AT1類似的資本工具主要由歐美銀行業機構發行,使得其發行成本通常高於其它次級債務工具。而據了解,目前亞太地區銀行業機構發行的AT1基本不存在突破法定減記順序這一特殊條款,與歐美地區發行的AT1有本質區別,且這一點往往被投資者忽略。

對應的英文表述爲“Holders should be aware that, in the case of any such conversion into equity, FINMA would follow the order of priority set out under Swiss banking laws, which means, among other things, that the Notes would have to be converted prior to the conversion of any of CSG’s subordinated debt that does not qualify as regulatory capital with a contractual write-down or conversion feature. Furthermore, in the case of any such cancellation, FINMA may not be required to follow any order of priority, which means, among other things, that the Notes could be cancelled in whole or in part prior to the cancellation of any or all of CSG’s equity capital”。

(四)瑞信AT1可以類比爲CoCos,非CoCos型的AT1吸收損失順序通常比較靠後

1、從條件的設計來看,瑞信AT1的實質爲CoCos(Contingent convertible capital instruments,又稱或有可轉換型資本工具、應急型可轉換資本工具),與市場所認知的一般AT1(永續債與優先股)具有明顯差異,其產生最初便是爲了在緊急情況下滿足監管資本的要求,以便在發生危機時能夠作爲和股本一樣吸收損失的隨時可用來源。

因此,CoCos在最初設計時便與非CoCos資本債務工具有明顯差異。

2、2013年9月15日,BIS(國際清算銀行)發布的季度回顧報告(BIS Quarterly Review)對CoCos這一工具進行了深入研究,並得出如下幾個結論:

(1)CoCos的發行主要用於滿足監管資本的需求,具有臨時性與應急性兩個特徵;其投資者通常爲私人銀行、零售投資者,機構投資者相對比較審慎。

(2)CoCos的關鍵在於其觸發機制以及吸收損失機制的設計,實踐中發行人監管機構對CoCos認可的原因主要包括其吸收損失的順序通常會排在其它次級債務之前以及其有助於降低政府救助成本等兩個方面。其中,這裏的觸發機制既可以是約定條款,也可以取決於發行人監管機構的自由裁量權(即subject to supervisory judgment)。

(3)由於首先爲遭受損失,因此CoCos在銀行資本結構中的地位較低,低於其他債務工具,其評級通常低於其它債務工具(其它次級債務以及同一發行人的優先無擔保債務)、發行時收益率往往也會高於其他債務工具(其它次級債務以及同一發行人的優先無擔保債務),且其與CDS、股票價格裏的相關性更大。

(4)非Cocos債務工具吸收損失通常發生在發行人破產時且適用法定順序,但CoCos吸收損失則可以發生在發行人資本充足率降至一定水平或公共部門提供救助時。

(5)CoCos的發行通常不強制要求信用評級,且缺乏一致的監管待遇(即發行人與投資者的監管機構對CoCos的認定與處理方式通常不一致)。

這意味着,和AT1相比,CoCos在條款設計上具有很大的伸縮性,根據條款對吸收損失機制與觸發機制設定的差異,CoCos既有可能歸爲AT1,也有可能歸爲T2,甚至還有可能歸爲CT1系列(如可以突破法定減記順序的瑞信AT1)。

(五)可以突破法定減記順序的瑞信AT1也非傳統意義上的CoCos

通過前面的分析可以發現,瑞信AT1的實質爲CoCos,其在條款中賦予了瑞士監管機構比較大的自由裁量權,且其吸收損失順序比較靠前,甚至其特殊條款約定可以不按法定吸收損失順序進行減記,這意味着瑞信發行的CoCos不僅和通常的AT1有本質區別,也和一般CoCos差別較大,即可以突破法定減記順序的瑞信AT1在吸收損失方面和股本差不多。

因此,既要區分CoCos與非CoCos債務工具,也要區分AT1、CoCos以及瑞信AT1。也即,更多的AT1爲非CoCos債務工具,其吸收損失順序比較靠後,且遵循法定吸收損失順序,通常也無要求投資者放棄一切權利的特殊條款。

三、市場在博弈美聯儲短期內是否會暫停加息?

(一)瑞銀合並瑞信並非是一個短期便能見分曉的事件,需要邊走邊看。畢竟市場不可能期待已經持續近半年的瑞信風波靠兩家銀行之間的合並事件便快速平息。

(二)2023年3月19日17:00(美國當地時間),美國、加拿大、英國、日本、歐洲以及瑞士等六大經濟體的央行聯合採取行動,宣布自今年3月20日起重啓美元流動性互換安排,並至少持續至今年4月底(操作頻率由原來的每周提高至每天)。這一操作發生在歐美股市开市之前,在一定程度上反倒說明歐美銀行業的問題可能比所呈現的更爲嚴重。

(三)目前出現危機的幾家銀行具有典型的“大、中”分布特徵,如瑞信是全球系統重要性銀行,而第一共和銀行、硅谷銀行和籤名銀行分別以2126億美元、2090億美元和1104億美元的總資產體量位列美國銀行業第15位、第17位和第32位。

雖然歐美銀行業監管機構以及央行已經發聲將全力保護銀行業,使得市場恐慌情緒得到一定程度的緩解。

但衝擊可能不會那么快結束,需要歐美銀行業監管機構、央行甚至政府給予持續性的支持,否則美國第一共和銀行、硅谷銀行以及籤名銀行則可能會使歐美中小銀行面臨信心大幅減弱下的資產收縮與流動性危機,並進一步惡化歐美中小企業的融資前景。

(三)在歐美銀行業危機持續發酵的背景下,市場預期的變化最終還是取決於美聯儲。實際上,自美國硅谷銀行、籤名銀行以及第一共和國銀行相繼爆發危機以來,關於美聯儲暫停加息的呼聲便一直很高,瑞信事件則進一步強化了這種預期,而近期美國多名政府官員及美聯儲官員均呼籲暫停加息並釋放出相應信號。

雖然美聯儲暫停加息甚至降息的門檻比較高以及美聯儲鷹派官員總是以口嗨的方式反駁市場,但從過去的經驗看,在美聯儲與市場的博弈中,前者更有可能屈服。但僅僅過去一天,市場似乎又开始在押注本周美聯儲將會加息25BP(北京時間3月23日凌晨兩點公布),而非之前的暫停加息。

所以當前市場是糾結的,而美聯儲被市場認爲也處於兩難境地。

四、資金放在哪裏最安全?擁有確定性、安全性與自由度的港澳等地應作爲首選

(一)近期事件表明一直保持中立地位的瑞士正在逐步偏離其“中立”承諾,並有可能成爲地緣博弈的角逐地,無法給市場帶來更多的確定性與安全性。

結合近期歐美銀行業困局帶來的衝擊會發現,和過去將關注點聚焦在收益維度略有不同的是,投資者需要賦予確定性與安全性以更高的權重,才能應對未來若幹年的內外形勢變化,並在地緣博弈中平穩前行。

(二)爲此,“尋找安全性、強化確定性”理應成爲投資者的首先考慮。目前看,能夠爲投資者提供這種安全性與確定性的地區越來越少,中國內地、以中國內地爲依托的港澳以及新加坡等地應屬於比較不錯且相對不多的選擇。當然,如果在安全性與確定性的基礎上,再加上“自由度”這個標准的話,則中國港澳地區以及新加坡無疑是最佳選擇。

(三)中國較爲穩定的政治環境、近年提出的雙循環战略以及中國經濟增速是有底线的等優勢可以爲安全性與確定性提供背書,且這種背書對於積極融入國家發展大局的港澳來說同樣適用,並能夠對港澳形成穩定支撐。

與此同時,始終保持與國際接軌、積極對標全球市場的港澳本身屬於自由經濟體,不僅能夠依托國家發展大战略爲投資者提供足夠的安全性與確定性,亦能借助自由經濟體、聯通全球的平台優勢爲投資者提供足夠的自由度與延展度,使投資者始終處於“進可攻、退可守”的有利境地。

(四)雖然和瑞士一樣,中國內地與港澳均(參照)適用巴III協議,但中國內地與港澳銀行業機構發行的AT1與瑞信AT1有本質區別,其吸收損失的順序具有法定性,且一般不會有特殊條款,亦不會剝奪投資者的所有權利。

同時,從維護金融體系穩定以及捍衛國際金融中心地位的角度來看,港澳監管機構無疑會將遵循規則(按照法定減記順序)作爲最高原則,將維護投資者利益作爲最高使命。也即,在中國內地及港澳掛牌上市的資本工具基本不可能出現股權價值尚未歸零而資本補充工具率先減記至0的情況。

有鑑於此,資金放在港澳、新加坡是合適的,在當前環境下也是必要的,以及未來形勢更趨復雜的背景下由歐美等地流向港澳、新加坡可能也是大趨勢,這樣應能滿足投資者對安全性、確定性與自由度的綜合訴求,特別是依托於中國內地、具有穩定支撐的港澳地區。

$瑞銀集團(NYSE|UBS)$$瑞士信貸(NYSE|CS)$$第一共和銀行(NYSE|FRC)$#【實時跟蹤】瑞銀“4折”收購瑞信 銀行危機如何演繹?#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:瑞信風波遠未結束

地址:https://www.breakthing.com/post/49117.html