作者 | 廖鴻傑

編輯 | 蛋總

美編 | 倩倩

審核 | 頌文

一鼓作氣,再而衰,三而竭。近日,途虎養車(以下簡稱“途虎”)在港交所的招股書再次失效,而同樣的情況在2022年7月已經出現過一次。

若是從2022年1月首次向港交所遞交招股書來看,途虎在赴港IPO的道路上已經走過了一年之久,而今除了繼續等待港交所的上市聆訊也別無他法。

8年拿下16輪融資,對於習慣了快跑的途虎來說,一年多時間在IPO之路上無進展,估計是難以忍受的。若再這樣耗下去,其衝刺IPO的“不確定性”恐怕還會更大。

事實上,今天的途虎,沒有新的資金注入將是其面臨的最大的風險,而在被資本“斷奶”加上嚴重虧損的境況下,途虎於燃油車市場建立的“遊戲規則”在新能源賽道還走得通嗎?

1、途虎養車,等不起

2009年,我國的汽車產銷量首次超越美國成爲“世界汽車產銷第一大國”。2010年,我國汽車產銷量雙雙站上1800萬台高位,不僅蟬聯產銷量的世界第一,更是創下全球歷史的新高。

得益於這個全球最大汽車產銷國的市場紅利,途虎從一個靠給汽車換胎業務起家的汽車保養店,歷經十余年的長跑,成爲如今汽車服務行業的領跑者。

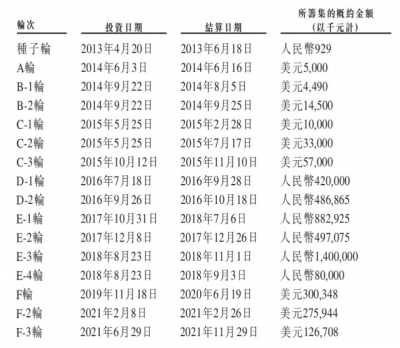

招股書顯示,途虎自2013年獲得首筆92.9萬元的種子輪融資以來,至今已完成16輪融資。除了2020年外,幾乎每年都有一到兩筆的融資款項進账。

然而,自2021年完成F+和F++輪融資後,本以爲能順利登陸港交所的途虎卻在港交所的“門口”靜候了一年之久,期間再也沒有任何融資動向。

(圖 / 途虎養車招股書)

一直被資本“喂養”着成長的途虎,突然間被“斷奶”,且在衝刺IPO的路上進展不及預期,這樣的境況對於一路順風順水的途虎而言,無疑是新挑战。

長城战略咨詢在2022年12月發布的《中國獨角獸企業報告2022》顯示,途虎和合衆汽車(哪吒汽車)及比特大陸一同並列316家獨角獸企業中的第38位,最新估值達40億美元(約合280億人民幣)。

(圖 / 途虎養車招股書)

招股書顯示:截至2022年6月30日,途虎已經擁有近4300家工廠店和超2.5萬家合作門店,线上平台注冊用戶超8600萬,月活用戶超900萬。

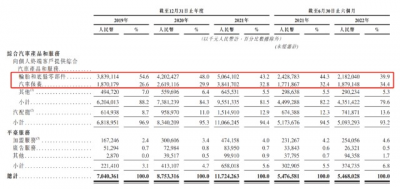

從業務收入來看,途虎的主營業務爲汽車產品服務中的“輪胎和底盤零部件”,以及“汽車保養”兩大模塊,二者直接爲途虎貢獻了超七成的營收。

(圖 / 途虎養車招股書)

可見,途虎喫掉的將不僅是服務品質參差不齊的第三方汽配維修市場,還會蠶食掉一部分標准化程度較高,但服務價格明顯偏貴的車企4S店的市場。

衆所周知,車企的4S店一般都是由經銷商开設,而4S店的業務不僅是汽車的銷售,還有零配件、售後維修和客戶的信息反饋。爲了盡可能地節省門店的建設投入和網點的運營成本,這種“前店後廠”的渠道經營模式(即前端賣車,後端修車)往往能更好地平衡线下渠道網點的建設。

就整個汽車服務行業而言,以途虎爲首的平台化汽車服務企業,能動一下第三方維修保養渠道、4S店或經銷商的“蛋糕”,規範一下魚龍混雜的汽車服務市場,無疑是值得肯定的。

然而,從近兩年的汽車市場格局來看,這一切似乎有點大變樣了。

首先,一個常見的現象就是,新晉的新能源汽車品牌爲了拉近與消費者的距離,如特斯拉、蔚來、極氪、嵐圖等品牌都在建設“直營”網點渠道。這種自產自銷的模式,不僅能提升品牌形象,還能直接砍去中間商的流轉差價。

沒有了中間商差價,线上統一標准,即便是面對價格“高昂”的零配件,車主也相對容易接受。這就無意中擠壓掉了以“價格低、品質高”爲噱頭的第三方維修保養平台生存空間。

其次,如今各大車企相繼推出的“整車終生質保”和“三大件終生質保”等銷售政策,試圖將車主和4S店“強制性”捆綁在一起。同時隨着產品和技術的迭代,汽車的使用壽命是逐步提升的,修車養車的开支也在逐步降低。

最後,新能源汽車的強勢滲透,在燃油車市場建立的汽車服務規則,在新能源市場不一定玩得轉。

新能源的三電系統取代了燃油車的三大件,汽車的大修大換已經是不可能了,且基本都有終生質保或免費換新的承諾。至於機械式的零部件保養,在新能源汽車上也大有精簡,尤其純電車型的保養費用只有傳統燃油車的五分之一甚至更少。

如此,途虎從燃油車市場一路做起來的生意,在新能源賽道裏似乎難以行得通了。而整個汽車行業從燃油車向新能源賽道的切換不但沒有什么阻力,切換的速度還遠高於市場預期。

2、消滅你,與你無關

如果說被資本“喂養”的途虎遭受突然間的“斷奶”,這是途虎的第一個“等不起”,那么在燃油車時代建立起來的遊戲規則,在向新能源賽道作切換,這將是途虎的第二個“等不起”。

「探客出行」從招股書留意到:途虎對自身業務的發展,完全寄托於乘用車市場的增長空間。

途虎在招股書中提及,截至2021年12月31日,我國乘用車保有量約2.60億台,折合每千人乘用車保有量爲184台,遠低於美國(每千人765台)及歐盟(每千人560台)等發達國家。

其預計我國的乘用車保有量將在2026年達到3.65億台,若按14億人口數量來折算,到2026年我國每千人乘用車保有量將達到260台。

(圖 / 途虎養車招股書)

另一方面,在途虎看來,當前國內乘用車的平均車齡爲6年,遠低於歐美國家的超12年。

基於乘用車的市場需求和較短車齡,可以確定的是,未來十年內汽車服務行業的發展機遇不小。

然而,途虎忽略掉了一點:新能源汽車正猶如洪水猛獸般地席卷全球汽車市場,尤其是在國內乘用車市場。這也就意味着,一個舊的時代結束,一個新的時代开啓。

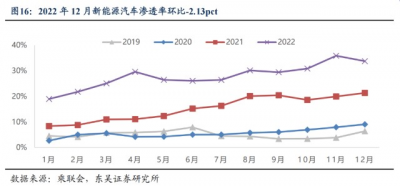

「探客出行」從乘聯會數據獲悉,2019年國內汽車總銷量約2069.8萬台,其中新能源汽車銷量約102.4萬台,新能源汽車滲透率爲4.95%。到2022年國內汽車總銷量約2054.3萬台,其中新能源汽車銷量約567.4萬台,新能源汽車滲透率爲27.62%。

東吳證券的報告指出,2022年12月新能源汽車的單月批發滲透率約33.80%。

每賣出三台車就有兩台是燃油車,一台是新能源汽車,且新能源汽車中,還包含着大量的插混和增程等依然需要內燃機來提供動力。

新能源汽車雖還沒到與燃油車分庭抗禮的地步,但滲透率從不到5%到超30%,只花了短短三年時間。再考慮到在“碳中和”和“碳達峰”的“雙碳战略”推動下,現在幾乎所有車企都在想辦法轉向新能源。

按照當前的這個推進節奏看,新能源和燃油車的分庭抗禮或許用不了多久。

新能源汽車的加速普及,也將意味着傳統燃油車時代建立起來的汽車服務體系將會“土崩瓦解”。

「探客出行」整理2022年熱銷的燃油車和純電車車型的“保養成本比”(即:6萬公裏保養成本和起售價的比值)發現:銷量TOP20燃油車型的“保養車價比”在8%上下,而銷量TOP20純電車型的保養車價比僅2%。

而從燃油車到電動車,這是一個大勢所趨,不可逆轉且加速到來。

那么問題就來了,當汽車保養突然變得不怎么花錢了,當汽車品牌开始親自下場直面消費者並爲其提供保養及維修服務時……途虎這超七成佔比的維修和保養收入將用什么來支撐?

3、動搖的基本盤

從客觀層面看,途虎也在布局新能源賽道,但這是一個不怎么賺錢的賽道——除了混動和增程的保養成本稍微高一點,純電車型幾乎用不上什么保養开支。

至於維修,三電系統的集成度較高,底盤又和電池“合二爲一”,即便是遇到問題也是大修大動,然而一旦出現這種大問題車主一般都會優先選擇聯系廠商,且新能源車企的售後明顯要優於傳統燃油車車企。

如此,以底盤零部件和汽車保養爲主業的途虎想在新能源賽道分得一杯羹可就難多了。

轉型新能源能留給第三方汽車服務的業務恐怕只有換胎和美容等業務,這無疑將會對毛利率本就不高且還在持續虧損的途虎帶來新的挑战。

「探客出行」從途虎招股書獲悉,途虎的營收從2019年的70.40億元增長至2021年的117.24億元,同期淨虧損也從34.28億元擴大至58.45億元。

值得注意的是,僅2022年上半年途虎淨虧損95.19億元,是上年同期的三倍還要多,同期的營收僅54.68億元,甚至還不如上年同期。

而2022年正是途虎除2020年之外,融資“斷奶”後的第一年。

從這樣的經營效益看,已經不是簡單的“增收不增利”問題了,顯然就是在“賠本賺吆喝”,一旦沒有新的進账資金,問題就顯現出來了。

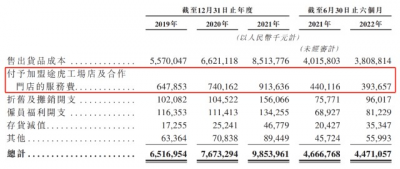

另一方面,合作門店數量一直都是途虎引以爲傲的亮點,也是支撐這個汽車服務大棋局的底層基礎。

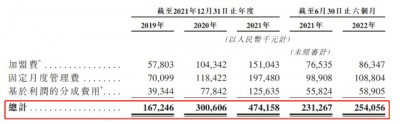

「探客出行」從招股書中還留意到,近三年來,途虎從門店獲得的加盟費、服務費和利潤分成的總金額增速遠高於整體營收的增速。而同一時期內,在成本支出中,給合作門店的服務費佔成本支出的比例也由2019年的9.94%下降至2022年上半年的8.81%。

(圖 / 途虎養車招股書)

(圖 / 途虎養車招股書)

雖然說從加盟門店獲取的收益佔總營收的比例不是很高,支付給加盟門店的售貨服務費用佔比也不是很高,但從加盟門店獲取的越來越多,支出的越來越少,二者的背離難免讓人覺得有“壓榨”門店的嫌疑。

至於是平台技術的進步,還是管理效率的優化,抑或是其他因素的影響所致,也許只有途虎自己才知道。

但關鍵的是,合作門店是途虎發展的根基,這個可動搖不得,倘若處理不好平台與合作門店的關系或利益分配,將不利於其後續發展。

4、結語

正所謂:“打敗你的不是對手,顛覆你的不是同行,而是傳統思維和落後觀念。”也如小說《三體》所言:“我消滅你,與你無關”。

途虎最大的“敵人”不是同行,而是正逐步蠶食傳統燃油車市場的新能源汽車。

同時,在資本的“斷奶”和正處於嚴重虧損的雙重壓力下,途虎還應該思考:如何面對從燃油車向新能源賽道切換過程中,可能會帶來的經營風險,因爲這將關乎未來的現金流。

能否順利轉型是個問題,轉型成功還需要多長時間?該付出多大的代價?即便是轉型成功了,在新能源賽道的玩法中,途虎又將獲得怎樣的收益?這都將是途虎當前所需要面對的問題。

若是執意固守現狀,堅守燃油車市場的遊戲,隨着賽道的切換,丟掉的可能將不是行業領導者的地位,還有可能會被新的市場規則所淘汰。

*文中題圖來自:途虎養車官網。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:IPO苦等一年,途虎養車被“斷奶”

地址:https://www.breakthing.com/post/49425.html