結論

表格說明:黑底白字部分爲過去3年的營收和利潤,以及2022年的業績預測。黃字百分比數字是每年的營收增速。毛利率以及淨利率取自最新年報數據。藍底白字部分,都有表頭。我會在該區域給出合理的估值範圍。最終取中值。

發行價39.99,18左右低估,47以上高估。

中值33,期望漲幅-18%。

一句話評價:2023Q1業績下滑,上市同行稀缺度一般,IPO估值較同行略高。

後期或可關注。

專欄前言

A股創業板、科創板標的上市日起5個工作日無跌漲幅,隨着越來越多的創科公司以遠超主板標准22xPE的高估值發行,破發概率急增。

未來創科板IPO市場必定有兩個趨勢:

申購人數必定會下降,申購中籤率會提升。

明珠首日有概率蒙塵,有機會上車。

合理股價區間的推定,主要參考競爭對手的估值水平。不排除某家公司骨骼驚奇,又或厄難纏身,從而脫離了其所在行業估值水平的正態分布。

所以不必盲信,光瀏覽招股書也不可能明察秋毫,面面俱到。

A股雙創次新總結|7月篇

A股雙創次新總結|9月篇

--

公司介紹

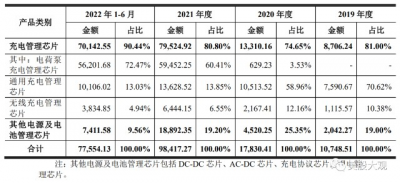

公司是國內領先的模擬和嵌入式芯片設計企業之一,主營業務爲模擬與嵌入 式芯片的研發、設計和銷售,專注於電源及電池管理領域,爲客戶提供端到端的 完整解決方案。公司現有產品已覆蓋充電管理芯片(含電荷泵充電管理芯片、通 用充電管理芯片、無线充電管理芯片)、DC-DC 芯片、AC-DC 芯片、充電協議 芯片及鋰電管理芯片,通過打造完整的產品矩陣,滿足客戶系統應用需求。根據 Frost & Sullivan 研究數據顯示,以 2021 年出貨量口徑計算,公司電荷泵充電管 理芯片位列全球第一,升降壓充電管理芯片1位列全球第二、國內第一。公司產 品主要應用於手機、筆記本/平板電腦、電源適配器、智能穿戴設備等消費電子 領域,儲能電源、電動工具等工業領域及車載領域。

募資用途

\

市場規模

根據 Frost & Sullivan 的統計,2021 年全球電池管理芯片出貨量 爲 319.3 億顆,預計未來仍將保持快速增長。

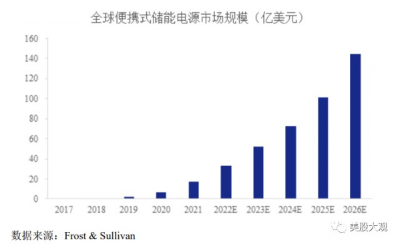

全球便攜式儲能電源市場規模已由 2017 年的 0.2 億美元快速提升至 2021 年 的 17.7 億美元,年均復合增長率高達 206.72%,預計到 2026 年市場規模將達到 144.5 億美元,2021-2026 年年均復合增長率預計還將維持 52.19%,便攜儲能行 業將繼續維持快速增長趨勢,市場發展潛力較大。

業績指引

1、歸屬於上市公司股東的淨利潤

預計2023年1-3月歸屬於上市公司股東的淨利潤盈利:3,000萬元至4,500萬元,同比上年下降:64.86%至76.57%。

2、扣除非經常性損益後的淨利潤

預計2023年1-3月扣除非經常性損益後的淨利潤盈利:3,000萬元至4,500萬元,同比上年下降:64.21%至76.14%。

3、營業收入

預計2023年1-3月營業收入:26,000萬元至32,000萬元,同比上年下降:23.92%至38.18%。

業績變動原因:

公司預計2023年第一季度營業收入爲26,000萬元至32,000萬元,與上年同期42,058.30萬元相比下降38.18%至23.92%,主要原因是2022年第一季度尚未明顯受到2022年下遊終端市場需求減弱、疫情有所反復等因素影響,其營業收入規模及淨利潤水平相對較高;2022年各季度公司營業收入規模及淨利潤水平隨着外部環境變化相應呈現一定波動。在經歷2022年末疫情政策調整的短期影響後,公司產品需求已逐漸回暖,公司預計2023年第一季度營業收入相較於2022年第四季度環比增長1.72%至25.19%。公司產品結構與銷售模式不存在重大變化。基於公司正在執行的合同訂單、經營狀況以及市場環境,公司預計2023年第一季度毛利率約爲43%,與上年同期毛利率44.40%相比略有波動、與2022年全年平均毛利率43.04%相比基本持平,且相較於2022年7-12月毛利率41.86%有所回升。同時,考慮到員工人數增加帶來的期間費用增長,公司將持續優化費用管控。公司預計2023年第一季度歸屬於母公司股東的淨利潤爲3,000萬元至4,500萬元,在營業收入同比下降、期間費用增長的背景下,公司2023年第一季度歸屬於母公司股東的淨利潤與上年同期12,806.76萬元相比下降76.57%至64.86%,但相較於2022年第四季度環比增長2,953.96萬元至4,453.96萬元;公司預計2023年第一季度扣除非經常性損益後歸屬於母公司股東的淨利潤爲3,000萬元至4,500萬元,與上年同期12,571.67萬元相比下降76.14%至64.21%,但相較於2022年第四季度環比增長3,755.05萬元至5,255.05萬元。

主要競爭對手

5、聖邦股份(300661.SZ) 聖邦股份成立於 2007 年,產品涵蓋信號鏈和電源管理兩大領域,其模擬芯 片產品可廣泛應用於消費類電子、通訊設備、工業控制、醫療儀器、汽車電子等 領域,以及物聯網、新能源、智能穿戴、人工智能、智能家居、智能制造、5G 通訊等新興電子產品領域。

6、艾爲電子(688798.SH) 艾爲電子成立於 2008 年,是一家專注於高品質數模混合信號、模擬、射頻 的集成電路設計企業,主要產品包括音頻功放芯片、電源管理芯片、射頻前端芯 片、馬達驅動芯片等,可廣泛應用於以智能手機爲代表的新智能硬件領域。

7、思瑞浦(688536.SH) 思瑞浦成立於 2012 年,是一家專注於模擬集成電路產品研發和銷售的集成 電路設計企業,產品包括信號鏈模擬芯片和電源管理模擬芯片,其應用範圍涵蓋 信息通訊、工業控制、監控安全、醫療健康、儀器儀表和家用電器等衆多領域。

8、希荻微(688173.SH) 希荻微成立於 2012 年,主要產品涵蓋 DC/DC 芯片、鋰電池快充芯片、端口 保護和信號切換芯片等,目前主要應用於手機、筆記本電腦和汽車電子領域。

9、英集芯(688209.SH) 英集芯成立於 2014 年,是一家專注於高性能、高品質數模混合芯片設計公 司,主營業務爲電源管理、快充協議芯片的研發和銷售。其產品主要用於移動電 源、快充電源適配器等領域。

S

表格說明:黑底白字部分爲過去3年的營收和利潤,以及2022年的業績預測。黃字百分比數字是每年的營收增速。毛利率以及淨利率取自最新年報數據。藍底白字部分,都有表頭。我會在該區域給出合理的估值範圍。最終取中值。

發行價39.99,18左右低估,47以上高估。

中值33,期望漲幅-18%。

一句話評價:2023Q1業績下滑,上市同行稀缺度一般,IPO估值較同行略高。

後期或可關注。

本欄目主要爲我方參與創科首日,首周乃至首月市場定價服務。只做分享和訓練估值模型用,不做投資建議!

A股恆泰|低傭低利率,券商+同花順雙APP支持

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:A新|南芯科技688484,預期首月合理升-18%

地址:https://www.breakthing.com/post/49601.html