據歐睿國際2021年統計數據顯示,2019年—2021年,361度的童鞋市佔率穩定維持在1%,童裝市佔率穩定維持在0.3%

《投資時報》研究員 羅藝

深耕運動鞋服下沉市場的361度(1361.HK),經歷了漫長的調整期後,營收增速在2022年達到近年高點,同比增長17.31%至69.61億元。同時,毛利約28.21億元,同比增長14.1%;權益持有人應佔溢利約達7.47億元,增長約24.2%。

但對於一直以“膽大”“敢拼”著稱的晉江鞋企來說,361度與它的友商比起來,則顯得相對“保守”。無論是在多品牌、品牌升級和電商上,361度的步伐相對都走得較慢。而其布局較早、被視爲“第二增長曲线”的童裝業務,與同行相比增長速度也並不快。

此外,其他鞋服品牌在童裝業務上的投入也明顯加大。面對該領域的競爭加劇,361度相關負責人向《投資時報》研究員表示,公司2022年兒童零售表現較好,渠道建設上淨开門店392家,一二线門店佔比提升至70.3%,商超百貨佔比提升至45.1%,結構在進一步優化,渠道數量在同業中也有一定優勢。

2023年,集團將強化361兒童品牌運動屬性,延續“多一度熱愛”品牌精神,繼續堅持“熱愛吧,少年!”品牌宣言,定位於“青少年運動專家”,挖掘兒童及青少年運動生活需求。在產品的專業功能性、健康科技性及外觀設計的童趣時尚性方面擴大差異化優勢,提升市場佔有率。

童裝競爭加劇

在整個服裝行業不景氣的2022年,運動童裝卻在疫情催化、奧運會和家庭健康意識覺醒的共同推動下,成爲了行業最大的風口。

361度的童裝業務起步較早。公开資料顯示,361度在2009年上市當年推出童裝,並提出將9%的募集資金用於童裝品牌研發及拓展,樹立了要將361度童裝打造成國內銷量第一的兒童運動品牌的目標。根據开源證券研報,安踏和特步分別於2008年和2012年推出兒童品牌,李寧則於2017年推出李寧YOUNG。

2018年,361度曾以5億元出售諸暨市三六一度童裝有限公司14.93%股權。公司當時公告稱,將通過本次交易獲得的額外資金來源來促進361度童裝業務的進一步發展。

可以看出,361度對兒童業務的確重視,近年公司則提出童裝是公司“第二增長曲线”。從業績來看,2011年,361度开始將兒童品類單列,當年實現營收2.39億元營收,2021年爲11.07億元,期間復合增長率超過10%,遠高於公司成人鞋服業務。

2022年財報顯示,361度全年營收同比增長17.31%至69.61億元,其中,童裝業務同比增長30.30%至14.42億元,佔總營收比從2021年的18.7%提升至20.7%。從渠道來看,361度2022年在內地的成人門店較年初減少5.4%,但兒童門店較年初淨增20.7%,表明童裝業務仍在擴張。

談及童裝業務,361度相關負責人向《投資時報》研究員表示,公司全年兒童零售表現較優異,第一至三季度均保持在20%—25%的增長,第四季度受疫情嚴重影響,但也實現了低單位數的增長。

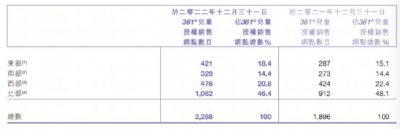

該公司表示,2022年童裝淨开店數392家至2288家,平均面積增加12平方米至92平方米。其中,一二线城市門店佔比提升至70.3%,商超百貨門店佔比提升至45.1%,門店保持高增,結構持續優化。同時,公司透露,集團童裝店的目標店數爲2200—2400間,預計2023年全年銷售網絡仍將淨增。

盡管門店結構在優化,但目前體現在毛利率上的變化尚不明顯。財報顯示,公司童裝2022年毛利率由41.2%下降0.3個百分點至40.9%,主要由於產品組合變更和年度生產成本增加所致。

歐睿國際2021年的統計數據顯示,2019年—2021年,361度的童鞋市佔率穩定維持在1%,童裝市佔率穩定維持在0.3%。

361度2022年兒童門店分布

數據來源:公司年報

高端還是中低端?

361度童裝業務近年表現亮眼,或也有公司其他業務襯托。开源證券的一份研報顯示,2017年—2021年361度童裝復合增長率達9.25%,而同期整體營收復合增長率僅爲2.84%。

盡管2022年361度的營收達到了自2014年以來的最高增速,但公司營收的主要來源,成人鞋類和服裝的增速,卻仍低於公司整體營收17.31%的增速。財報數據顯示,2022年,公司成人鞋類營收同比增12.7%至28.54億元,服裝增14%至24.47億元,兩者佔營收比分別爲41%和35.2%,較2021年的42.7%和36.2%略有下降。

財報顯示,公司2022年毛利潤爲28.21億元,歸母淨利潤達7.47億元,也分別爲近年最高。但從毛利率和歸母淨利潤的增長來看,2022年的增速則與2021年相比出現下滑。

公开信息顯示,361度與其他起源於晉江的運動品牌一樣,產品最初的定位都爲高性價比的大衆產品,渠道也都集中在三四线城市。但2012年蔓延整個行業的庫存危機之後,一些品牌通過多品牌、高端化逐漸做出規模,比如安踏自此之後慢慢登頂國內運動品牌,而原本營收規模排在361度之後的特步,也通過產品升級策略,在2019年營收規模超過361度,並於2022年早於361度實現年營收超過100億元的目標。

雖然361度在近十年中也做出過多種嘗試,包括建立子品牌,代理芬蘭運動品牌One Way,成立海外業務分部开拓國際化,投入巨資砸廣告,但最終成效都有限。在此之後,公司似乎意識品牌塑造的重要性及優先級。

2018年下半年,公司聘請朱敏捷任高級副總裁兼熟悉市場官。之後,361度开始實行“品牌重塑計劃”。從營銷上來看,361度採取了贊助高端賽事和明星的方式,希望借此吸引中高端消費者。同時,公司還希望吸引年輕消費者,與國內外優質IP推聯名產品。

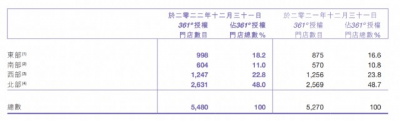

營銷策略在向高端和年輕新世代側重時,361度的线下渠道則仍以三四线城市爲主。2022年報顯示,公司截至2022年底,共有5480個361度門店,與去年年底相比淨增210個。但76.3%位於中國三线及三线以下城市,4.6%和19.1%位於一线及二线城市。

對於公司线下網點的分布,361度方面向《投資時報》時表示,公司預計2023年主品牌網點數保持在5400—5600之間,預計全年網點數將繼續淨增。同時,公司也表示會對結構進行調整,主要爲主品牌商超百貨店佔比將在2022年31.4%的基礎上提升。

該公司稱,今年隨着疫情降低,集團將以專業性爲基礎,以專業運動產品在大衆運動人群中的消費佔比提升爲目標,加強跑步、籃球系列研創力度,提高綜訓及運動生活系列潮流屬性。在產品功能、設計外觀升級前提下,向年輕群體、更高收入群體突破。

對於三线及以下城市的渠道優勢,公司稱,將穩固擴大這種優勢,採取升級門店形象和創新門店業態,同時增加高线城市渠道布局。

目前,361度集團整體的毛利率與同行相比,處於較低水平。數據顯示,2022年,361度毛利率同比降1.2%至40.5%。同期,安踏、李寧、特步毛利率分別爲60.2%、48.4%、40.9%。

361度2022年總門店數

除品牌升級困境外,業內不少人士認爲,361度掉隊與切入线上渠道較慢有關。

2015年公司進軍電商之時,李寧當年電商業務已產生了6.1億元的營收。在此之前,361度一直將线上看作清理庫存的一個渠道,到2016年,公司通過收購原來負責運營其電商業務的公司,將分銷模式調整爲自營,开始自己接管電商業務。

2017年,公司在電商平台傭金和其他服務費上的投入約爲8590萬元,2019年增至1.24億元。從增長來看,2017年—2021年,361度電商營收復合增長率爲60.8%,分別佔營收比爲7.7%、14.3%、16.3%、15.4%和20.7%。但與同行比較來看,2017年,特步的電商佔比已超過20%。布局較晚導致公司在疫情到來之後業績受挫更爲嚴重,2020年,361度线上收入同比下滑13.6%至7.92億元。

2022年報顯示,公司线上收入達16.84億元,佔總營收比24.2%,同比增長37.3%,與2021年的55.1%的增速相比已开始減緩。同期,李寧、安踏同名品牌的電商收入分別爲74.65億元、96.74億元。

截至2021年,361度在阿裏、唯品會、京東、官網及其他平台的佔比分別爲38.3%、5.2%、6.6%和49.9%。截至目前,從天貓旗艦店的粉絲數量來看,安踏、李寧、特步和361度分別爲2229萬、2701萬、1067萬和852萬。

值得一提的是,安踏近年主推的DTC(Direct To Customer)模式,在安踏同名品牌中,已取代電商成爲2022年收入佔比最大的來源。2022年,DTC、電商和傳統批發三種模式在安踏的營收中佔比分別爲49.4%、34.9%和15.7%,2021年三種模式的佔比爲各佔三分之一。

從市場營銷來看,DTC模式雖對拉高毛利率有幫助,但由於大量庫存從經銷商手中收回,也對公司的庫存帶來更大的考驗。目前,四大國產運動品牌中,安踏的平均存貨周轉天數最高。

361度目前仍以批發模式爲主,公司的庫存水平也因去年整體消費的疲軟略升高。財報顯示,361度在2022年的存貨值出現了較大增長,截至2022年末,公司存貨達11.83億元,較2022年年初增32.7%;存貨周轉天數達91天,同比增4天。

對此,361度相關負責人向《投資時報》研究員表示,因公司主要採用批發模式,疫情不利影響下公司存貨周轉較爲穩定。疫情期間公司給予經銷商账期優惠導致應收账款周轉天數下降,但現在已恢復正常。在營銷渠道的建設上,公司表示,未來會適時考慮收購一些分銷商的代理權。

同時,今年隨着疫情影響降低,集團將以專業性爲基礎,以專業運動產品在大衆運動人群中消費佔比提升爲目標,加強跑步、籃球系列研創力度,提高綜訓及運動生活系列潮流屬性。實現產品功能升級、設計外觀升級,向年輕群體、更高收入群體突破。通過產品力品牌力的提升,在穩固擴大三线及以下城市渠道優勢的基礎下,升級門店形象和創新門店業態,增加高线城市渠道布局。同時,集團將通過科技研創、產品設計企劃、渠道建設和運營管理等方面的進步,使得品牌形象、產品、渠道結構、客戶管理等持續改善。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:童裝競爭漸烈,线上布局緩慢,361度“追擊”腳步提速?|公司匯

地址:https://www.breakthing.com/post/49666.html